以岭药业涨超2%!中药ETF(560080)小幅收涨0.09%,指数估值逼近10年“机会区间”,资金连续14日净流入!机构:关注高股息创新中药

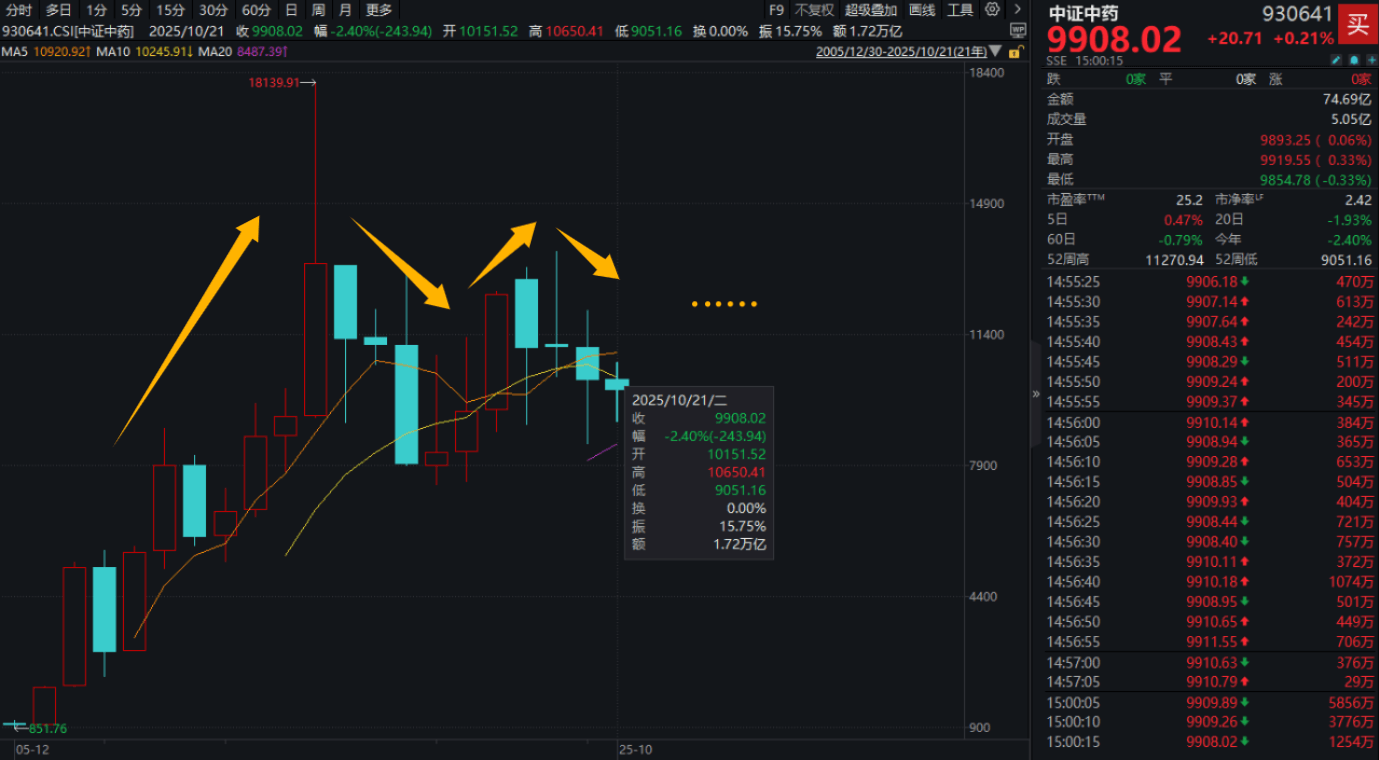

今日(10.21),大盘全天单边上行,中药板块飘红,中药ETF(560080)小幅收涨0.09%,全天成交额超1.38亿元,较昨日放量45%!中药ETF(560080)全天溢价,收盘溢价率0.05%,或反映资金布局意愿!资金面上,已连续14日天获资金青睐,合计净流入超3.5亿元,基金最新规模超27亿元,同类断层领先!

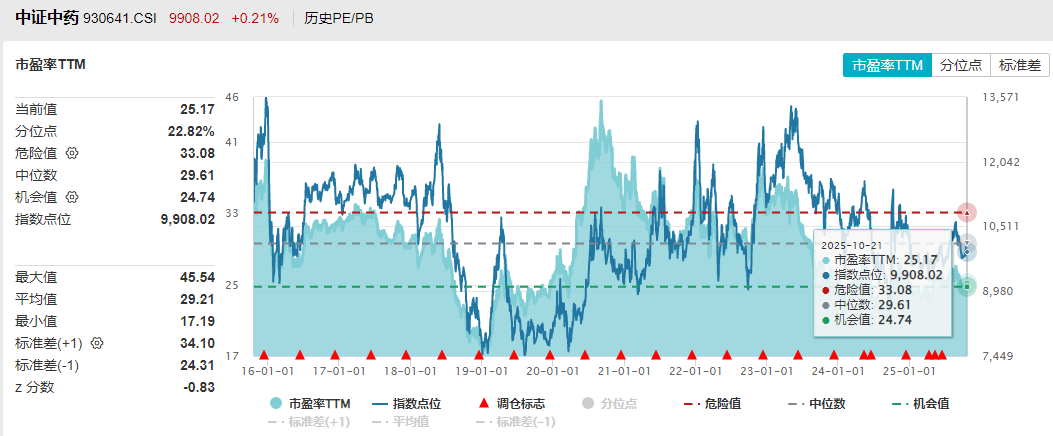

从估值分位来看,中药ETF(560080)标的指数市盈率TTM为25.17,处于近10年23%分位点,意味着指数PE当前比过去10年77%的时间都更便宜!截至10月21日,市盈率TTM距系统测算机会值仅差0.43,逐步逼近布局“机会区间”,估值性价比更高!

中药ETF(560080)标的指数成分股涨跌互现:以岭药业涨超2%,同仁堂、东阿阿胶、吉林敖东、华润三九、白云山微涨。下跌方面,达仁堂跌超2%,云南白药、片仔癀、佐力药业微跌。

从中药指数年线上看,截至今日收盘,今年年内收益仍为负值(-2.4%),2024年中药指数跌8.13%,2023年指数仅微涨0.27%,2022年指数跌11.65%,若将2023年“假阴线”仍看为阴线,则年线已“四连阴”。而指数2019年至2021年连涨3年,2016年至2018年亦连跌三年。周期如何演绎,时间或许将给出答案。

【中药ETF(560080)标的指数近20年年线走势】

【机构:高股息创新中药被低估】

东吴证券指出,震荡市场下中药板块高股息凸显性价比:中药上市公司现金流充沛,现金储备也相对丰富。中药板块资产负债率较低,再投资需求偏弱,有能力进行高分红。此外,当前市场受国际政治形势影响,整体偏震荡,而中药行业受国际政治形势影响小,高股息防御策略值得关注,推荐高股息创新中药。(来源:东吴证券20251019《高股息创新中药标的被低估》)

国海证券表示,进入四季度后贸易摩擦再度升级,市场波动加剧、避险情绪上升。贸易摩擦的不确定性或促使资金从过度拥挤的交易中撤出,加速不同板块间的风格轮动,近期高估值的成长板块回调、低估值板块补涨迹象显现。(来源:国海证券《贸易冲突再起,宜均衡配置》)

【中医优势病种按病种付费试点工作即将开启】

10月11日,国家中医药管理局发布《关于开展中医优势病种按病种付费试点工作的通知》。计划遴选15个左右省份或地级市开展中医优势病种按病种付费试点,用2-3年时间先行先试积累经验,并逐步向全国推广。

湘财证券认为,新的支付体系下,医疗机构的收益将与中医治疗的技术劳务价值和临床效果紧密挂钩,中医特色鲜明、诊疗水平高的医疗机构,将在医保基金分配中获得更大优势。

关注中药行业的三大主线。

主线一:价格治理。价格治理之下,集采、医保谈判、药价比等政策的大方向即降价,行业内部分化或更加明显,具备竞争优势的品种及企业有望实现以价换量。

(1)集采建议关注价格降幅、院端市场份额及研发创新能力。独家品种且在院端销售规模较大、企业研发能力较强更易实现以价换量,获得增量需求。

(2)医保谈判和医保目录调整,建议关注价格降幅和新增进入医保目录的品种及企业。研发创新能力较强的企业和独家品种,有望通过以价换量获得更大的增量市场,带来增量需求。

(3)基药目录自2018版以来一直未有调整,2025年基药目录调整有望进一步推进。建议关注基药目录调整进度,鉴于医保目录与基药目录可能形成的协同效应,已纳入医保的非基药有望率先入基,建议重点关注“医保+非基药+独家”“一同”及药价比在横向纵向形成价格联动,在线上线下形成价格联动,拥有渠道和产品优势的龙头企业有望实现以价换量,在提升市占率的同时获得增量需求。

主线二:消费复苏。消费复苏之下,看好宏观经济回暖及内需刺激带来的消费类中药销量的恢复。人口老龄化和居民健康意识提升为消费类中药带来最大的长期驱动力,中药行业长产业链以及“防-治-养”的特点有望得到更为充分的体现。看好拥有配方、原材料、品牌优势的品牌中药龙头企业,看好产业链延伸的消费中药。

主线三:国企改革。中药行业国资控股企业占比明显高于医药行业整体水平,国企改革深化,投资机会来自提质增效取得的业绩增量。

(来源:湘财证券20251019《中医优势病种按病种付费试点工作即将开启》)

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61