Hims & Hers更年期产品引爆市场,CEO减持只是噪音?

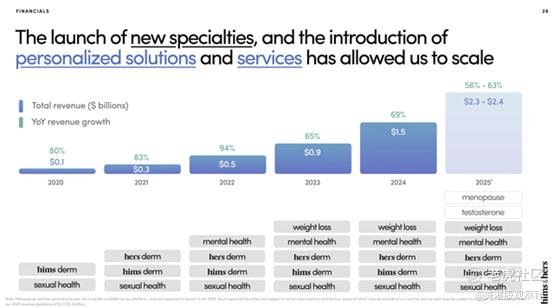

Hims & Hers Health推出新产品引发市场关注,但上周该股股价却因与CEO相关的争议出现下跌。这家公司正持续扩充其健康产品线,助力实现2030年65亿美元的营收目标。但有外国分析师认为,在公司上月密集推出多款新产品、业务持续扩张的背景下,股价近期还出现了下跌,或许值得多多关注。

作者:Stone Fox Capital

更年期产品上市

周三,公司因推出更年期及围绝经期产品,股价应声上涨。当日该股涨幅达16%,但市场此前已知晓Hims & Hers Health计划推出这款面向女性用户(Hers 系列)的产品。

更年期与睾酮类产品原计划于2025年下半年上市,也是该公司2025年23.5亿美元营收目标的组成部分。自2023年推出减重产品后,Hims & Hers Health便未再新增产品品类。

在2025年第二季度财报电话会议上,CEO安德鲁·杜达姆就即将推出的更年期产品发表了如下声明:

“对男性而言,睾酮水平偏低常导致疲劳、性欲减退及整体生活质量下降;而女性则面临更年期相关问题,如潮热、睡眠障碍及情绪波动。有证据表明,针对这些问题的治疗,从长期来看还有助于降低心脏病风险与认知能力下降风险。我们的方案将为男性和女性提供个性化解决方案,帮助他们有效应对这些激素变化。

我们很高兴能逐步扩充产品范围,助力解决这些健康问题——仅在美国,受此类问题影响的人群估计就超过5000万,且数十年来这些问题在传统医疗体系中一直未得到足够重视。解决这些问题治疗不足的关键一环,在于整合全面且易获取的实验室检测服务。通过近期收购血液检测实验室,我们正着手整合检测能力,这将改变我们提供医疗服务的方式。初期,我们预计这一能力将为我们的激素类产品上市提供支持。”

约一个月前,Hims & Hers Health已推出面向男性的低睾酮产品。这两款激素治疗类产品,覆盖了超过5000万潜在用户群体,同时也让家庭检测业务成为公司的核心业务之一。

就在一个月前,该公司刚推出低睾酮产品,并将提供两种订阅方案:5个月期与10个月期,月费分别为139美元与99美元。此外,这些产品还将推动家庭实验室检测业务的落地。

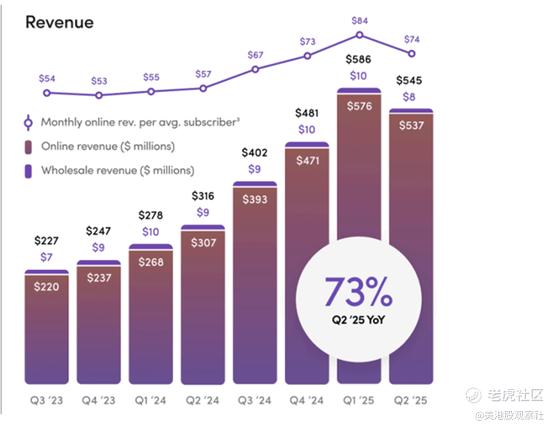

Hims & Hers Health的每用户平均收入为每月74美元,因此这些订阅用户将推高公司的每用户收入水平,类似去年GLP-1类产品的作用。而该公司更传统的产品,月均ARPU仅在50美元左右。

营收大幅增长潜力

该公司还提出了一个值得关注的预期:2026年Hers系列(女性用户)产品销售额有望突破10亿美元。不过,由于缺乏Hims(男性用户)与Hers(女性用户)两大系列的营收细分数据,目前无法判断公司对明年营收的这一预期是否激进。

美国银行分析师虽持负面观点,但也认为,更年期产品可能为公司新增200万至400万订阅用户,并推动该品类成为价值数十亿美元的业务。目前Hims & Hers Health仅有240万订阅用户,而市场对其2026年营收的预期为28亿美元。

尽管利好消息不断,该股在65美元关口附近仍持续面临阻力。随着市场意识到,“Hers系列产品2026年销售额预计达10亿美元”这一预期实则不会改变公司2026年整体前景(因市场早已知晓更年期产品将在第四季度上市),该股随之出现下跌。

与此同时,市场还因CEO的一则操作陷入恐慌:安德鲁·杜达姆先是在Twitter/X上转发了一条关于“做空”的评论,次日却出售了股票。尽管他此次出售价值约1100万美元的股票,是依据10b5-1交易计划进行的月度常规减持,但市场仍认为,CEO此举是在“推高股价后套现”。

经历此次大幅下跌后,Hims & Hers Health的市值已降至113亿美元。该公司预计2025年销售额达23.5亿美元,分析师则预测其2026年销售额将达28亿美元。

以2026年销售额目标计算,该股当前市盈率仅为4倍。若以2030年65亿美元的营收目标来看,其当前市值仅为该目标的2倍——而公司当前推出的多款新产品,以及向家庭实验室检测领域的扩张,正推动其朝着这一长期目标迈进。

总结

Hims & Hers Health公司仍在高效执行业务计划。市场再次过度放大了负面因素,无论是GLP-1类产品的竞争影响,还是CEO减持股票的事件。

$Hims & Hers Health Inc.(HIMS)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61