可口可乐:“散装肥宅水”,喝出稳稳的幸福?

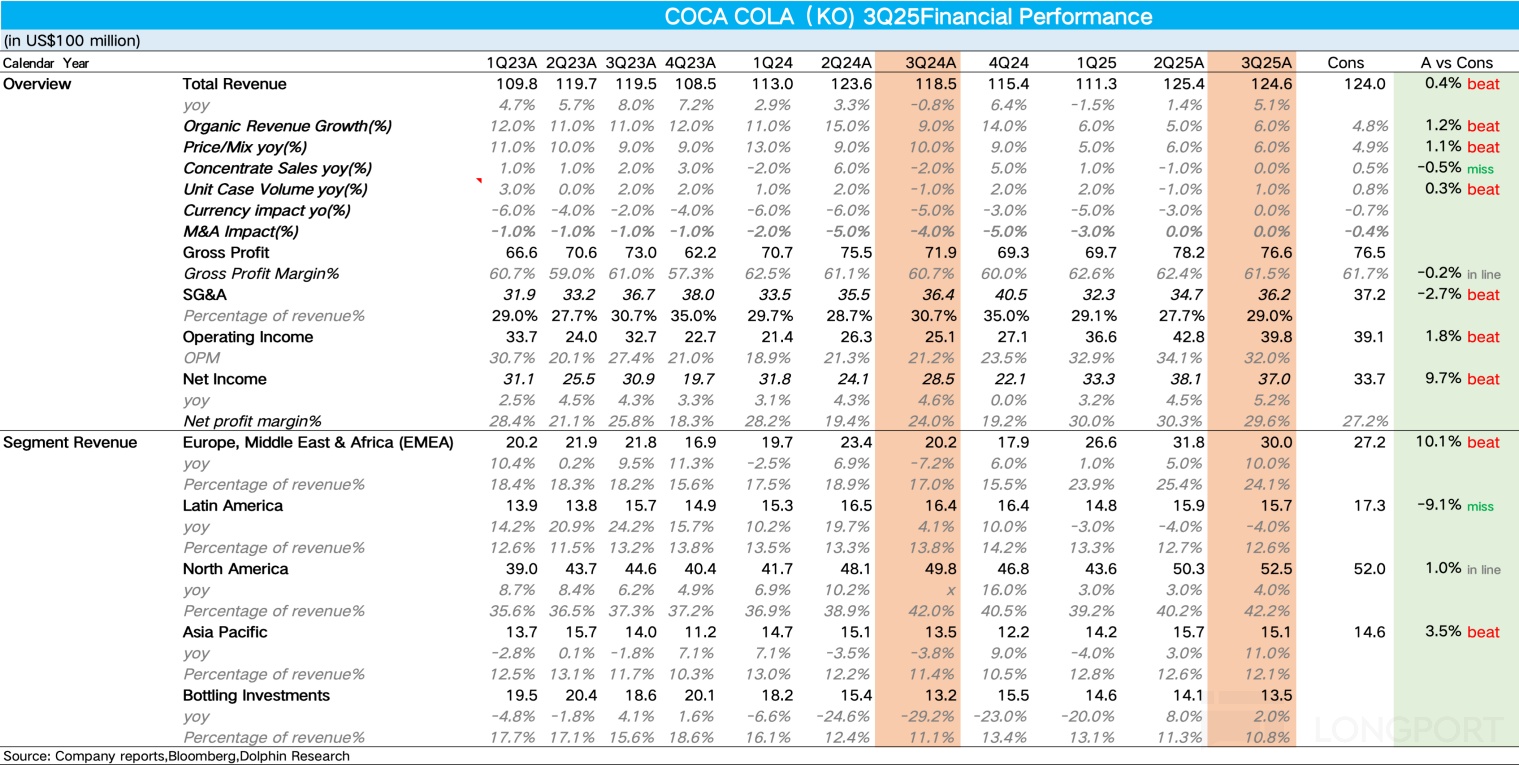

$可口可乐(KO.US) “宇宙第一消费股” 可口可乐(KO)于北京时间 2025 年 10 月 21 日晚间美股盘前发布了 2025 年第三季度财报(截止 2025 年 9 月)。

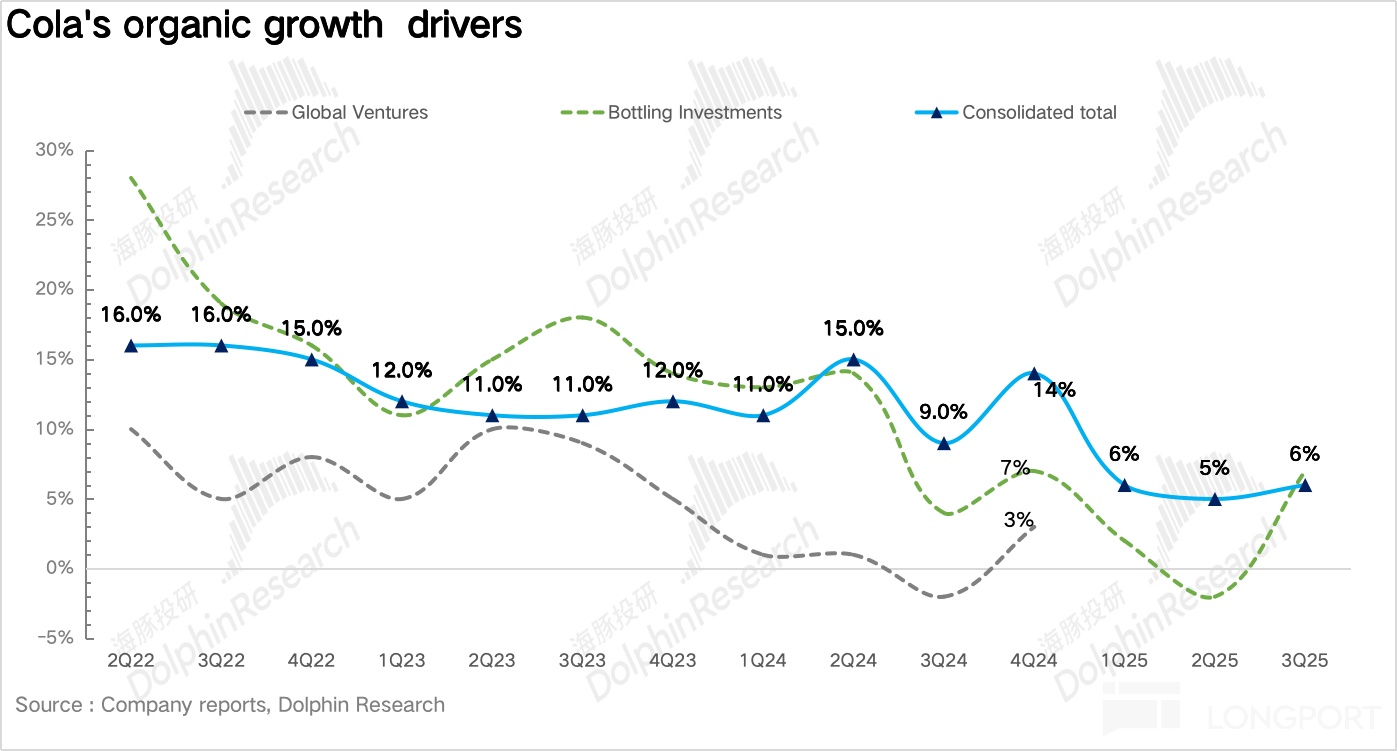

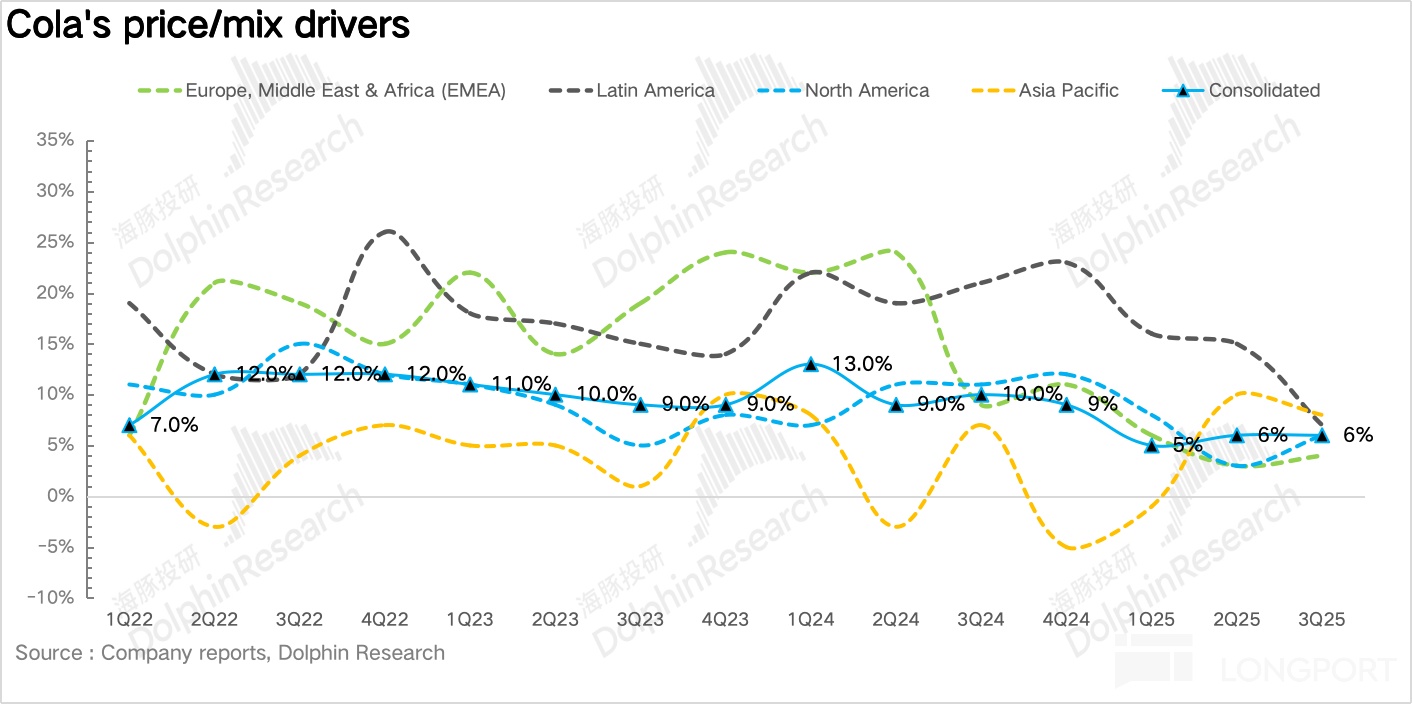

- 销量告别负增长。3Q25 可口可乐实现表观营收 124.6 亿美元,同比增长 5.1%,小幅超出市场一致预期。其中内生营收(Organic revenue)同比增长 6%,量价拆分看,相较于上半年销量的负增长,公司从三季度开始针对消费力受损的人群积极推出单次购买价格更低的小罐装和环保包装,最终浓缩液销量同比持平。价格端作为公司内生增长的核心引擎,通过高单价产品(包括零糖、功能性健康饮品等)在产品组合中占比的提升,浓缩液价格同比增长 6%。

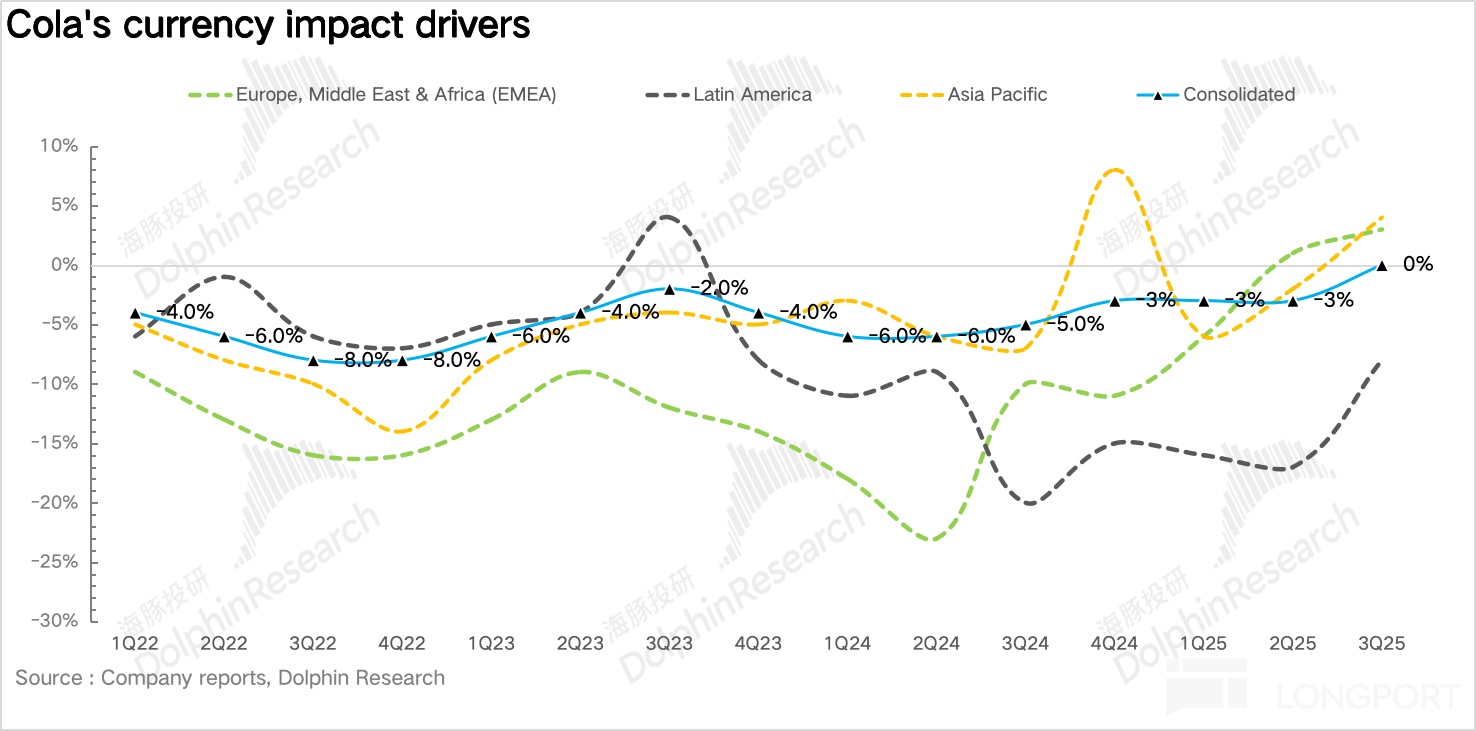

此外,随着美元指数的持续下跌(年初至今下跌幅度超 12%),公司外汇逆风的影响从去年同期-5% 收窄至 0%。

2、亚太地区表现亮眼。从地区上看,除了拉美地区在去年同期高基数下增速有所放缓,其余地区较二季度均有所提速,其中亚太地区增速环比提升至 7%,在各地域中表现最为亮眼,海豚君推测核心在于中国地区旺季加大了冰柜的投放力度有效促进了消费转化率的提升。

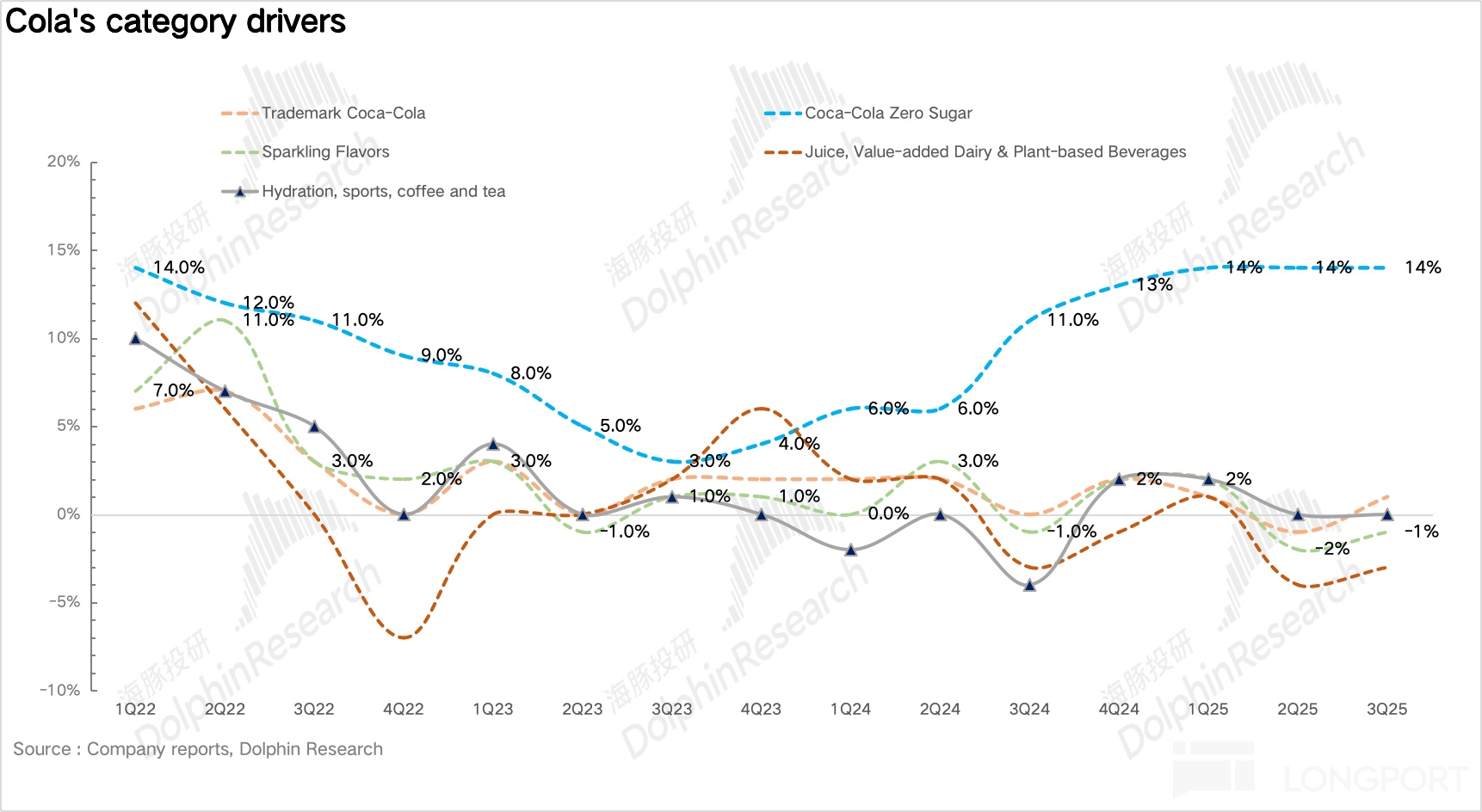

3、无糖可乐持续高增。从品类上看,随着全球减糖风潮与健康饮食意识持续提升,无糖可乐持续呈现爆发式增长,同比高增 14%,连续五个季度保持双位数以上增长,增速远高于经典可乐(同比增长 1%)和其他碳酸饮料(同比下滑 1%),是碳酸饮料品类中表现最为亮眼的子品类。此外,伴随可口可乐健康化战略的推进,公司和健康相关的品类包括即饮茶(Fuze Tea)、运动饮料(Powerade+BODYARMOR)、超滤牛奶(Fairlife)均表现出色,远超行业平均水平。

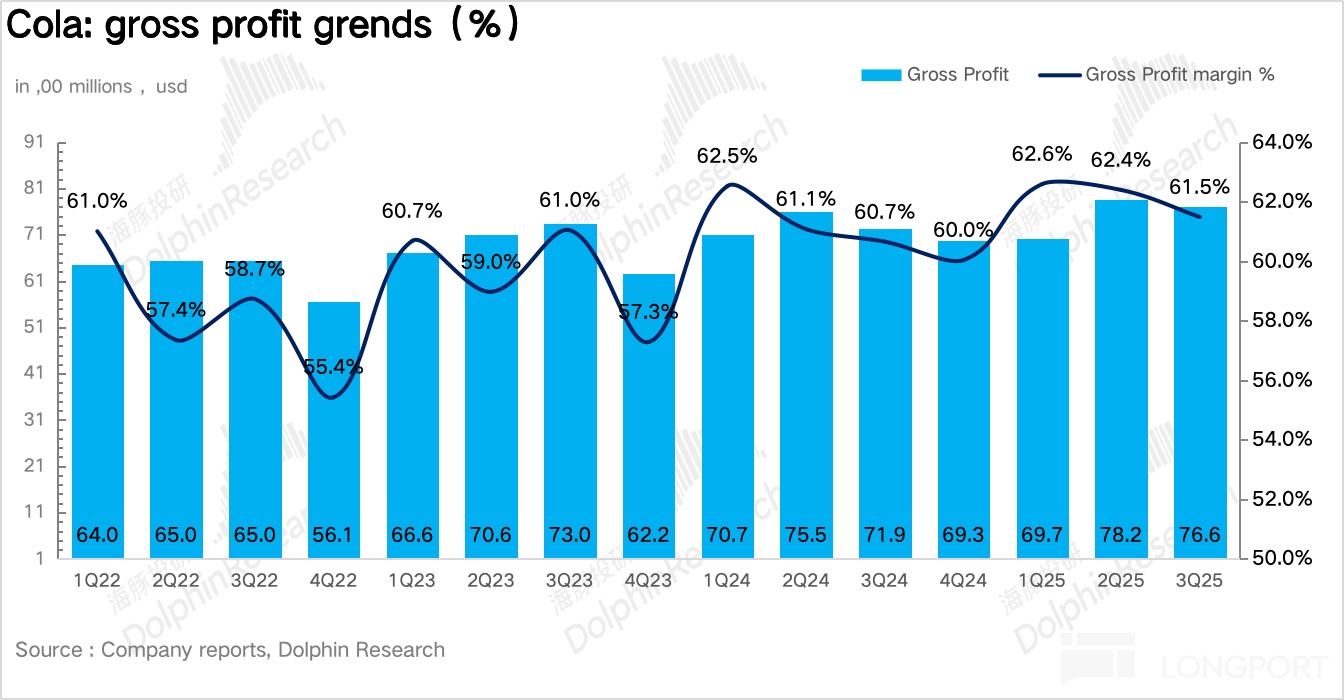

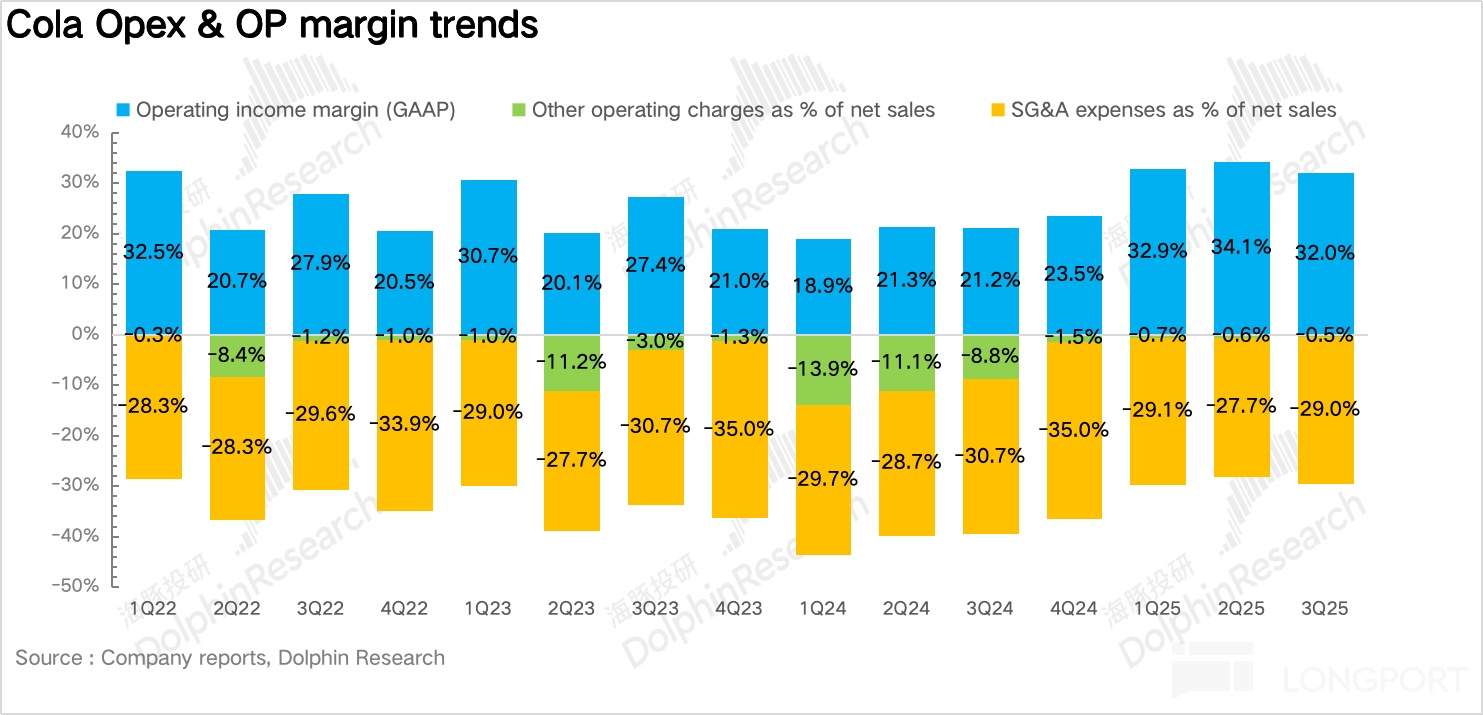

4、盈利水平持续提升:毛利率上,一方面可口可乐的核心原料(玉米糖浆、铝、PET 切片)价格逐步走低,叠加产品结构提升,毛利率整体同比提升 0.8pct,达到 61.5%。

费用端,虽然公司在旺季为了配合新品投放增加了渠道和市场费用,但得益于公司不断将 AI 运用到广告、生产、物流、客户运营等多个流程上,实现了时间效率、成本结构的实质改善,经营效率提升带动公司整体费用率小幅下滑 1.7pct 达到 29%,最终核心经营利润率达到 32%,超出市场预期。

5、业绩指引:公司预计 2025 年全年实现内生增长 5%-6%,和此前的预期相符。

6、财务指标一览

海豚君整体观点:

由于前期 9 月份在小范围交流中公司透露了三季度在部分市场(墨西哥、印度、泰国)受到地缘政治和经济低迷等影响,销量仍然延续了二季度的疲软趋势,因此各大行在近期纷纷下调了对可口可乐三季度的业绩预测。但从实际财报公布的数据来看,仍然彰显了可口可乐整体极强的经营韧性和品牌力。

具体从量价维度拆分来看,虽然价格仍然是当前阶段可口可乐的核心增长引擎,但如果从预期差的角度来说,销量端其实更超预期。

销量上,针对消费力受损的价格敏感型的消费者,可口可乐一方面在全球多个重要市场包括拉丁美洲、印度、东南亚和部分欧洲地区大规模推广可回收包装(价格更低),并在夏季消费高峰推出更小规格的单罐装(220ml/180ml),降低消费者的单次购买门槛(不同于此前迷你罐多以捆包组合销售,目前消费者可以在便利店等渠道可以进行单罐购买)。结合电话会信息,从目前的销售结果来看迷你单罐装表现亮眼,且并未对大包装产品造成冲击。

站在海豚君的角度,伴随 GLP-1 类减肥药物在北美的普及,减糖意识的提升,不同于零糖版本,小包装对于消费者而言不仅单次购买价格更低,也解决了部分消费者需要 “适度放纵” 的痛点,可以让消费者在不改变口感的基础上减少一次性摄入过多糖分的负罪感。

另外,在营销环节可口可乐重新上线了 “分享装”,

精选了如 “I 人”、“E 人”、“喜剧人”、“气氛组” 等热门社交词语,以可口可乐瓶身为媒介,为年轻人提供轻松、真实的社交破冰工具,和年轻人建立更加深度的交互。

价格上,由于通胀在全球范围内普遍放缓,因此可口可乐在在绝大多数市场避免了普适性、大幅度的公告式提价,更多的是利用 AI 工具在不同渠道、区域甚至不同门店进行差异化定价和促销,实现在不影响销量的基础上整体价盘的提升。

展望四季度和 2026 年,可口可乐的增长路径也很清晰,继续延续 “De-averaging” 的思路,利用 AI 作为辅助针对不同区域、不同渠道进行精细化运营。

最后,从估值上看,经过前期的回调,目前可口可乐对应 2026 年仅为 23x,已经低于过去 10 年间的平均水平(25x),再加上近期十年期美债收益率也在持续下行,因此当前这个位置海豚君认为仍然已经具备一定性价比。

一、投资逻辑框架

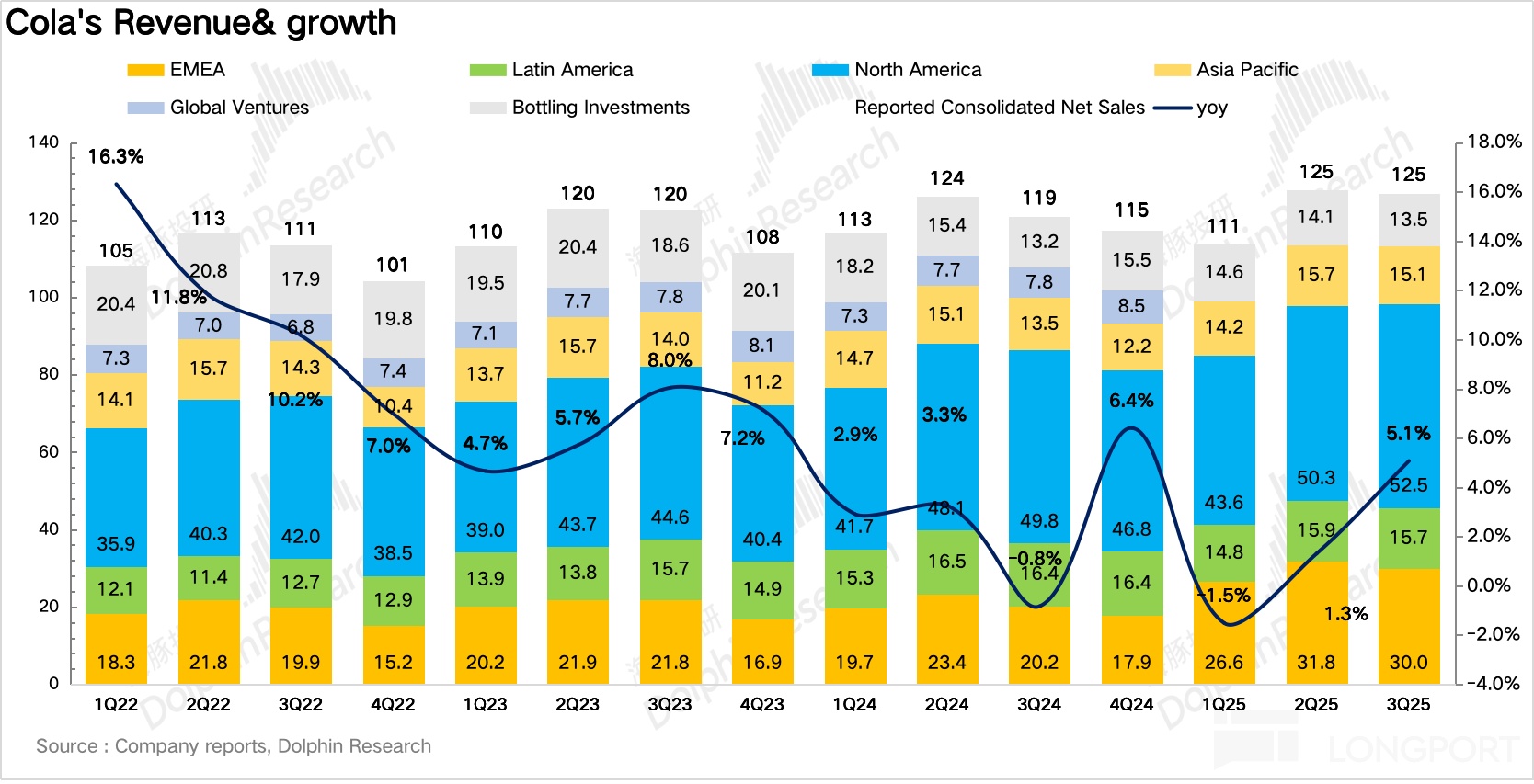

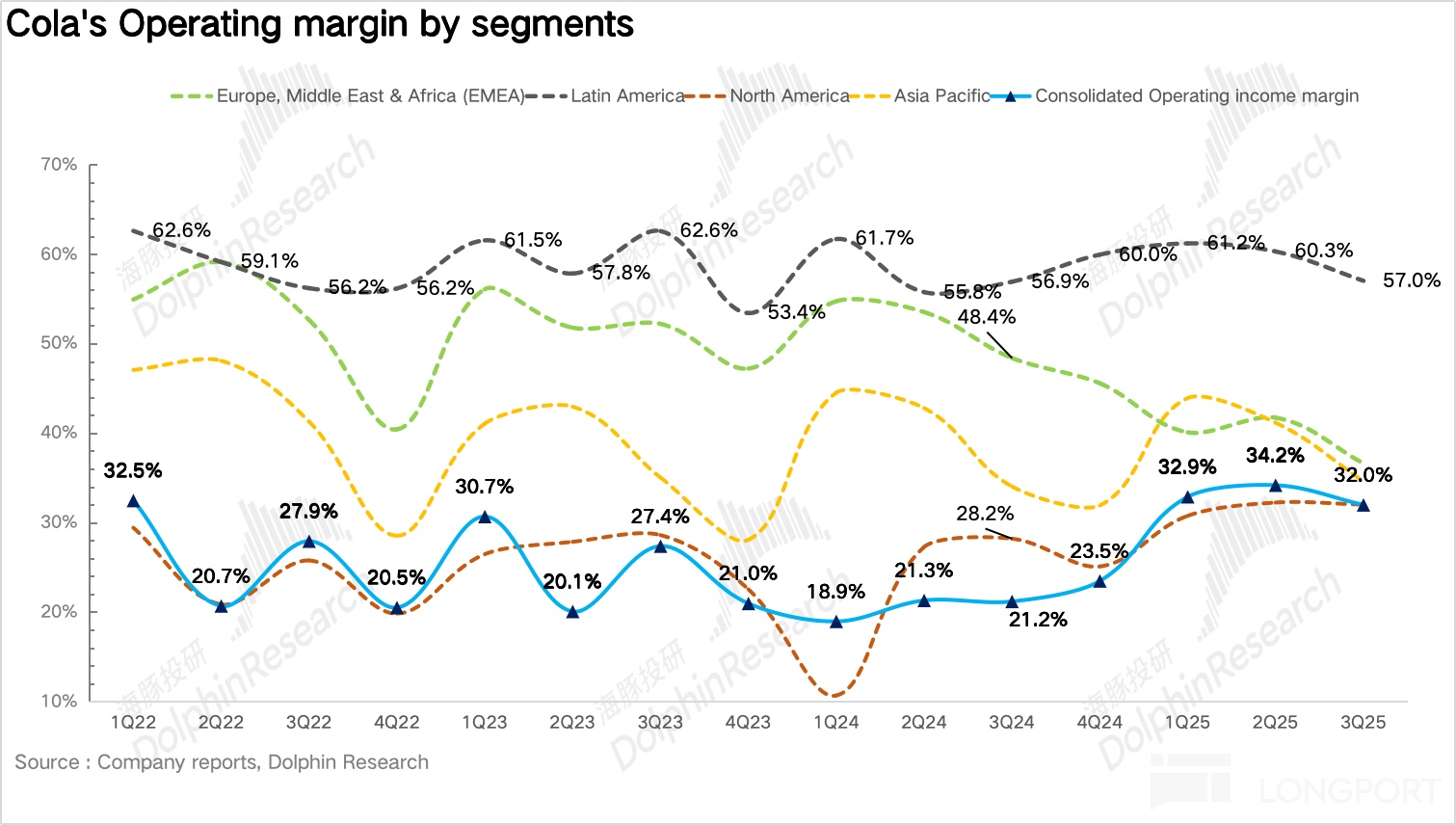

根据可口可乐披露口径,公司表观营收增长可以拆解为欧洲、中东&非洲(EMEA)、拉丁美洲、北美、亚太、瓶装投资五大部门,每个部门的营收增长又可以拆解为内生收入增长、结构影响 (收并购)、外汇影响三部分。

(1)其中欧洲、中东&非洲(EMEA)、拉丁美洲、北美、亚太四个部门按照地理区域划分,大部分收入来自销售给特许瓶装商的浓缩液,少数也来自部分成品饮料的销售。

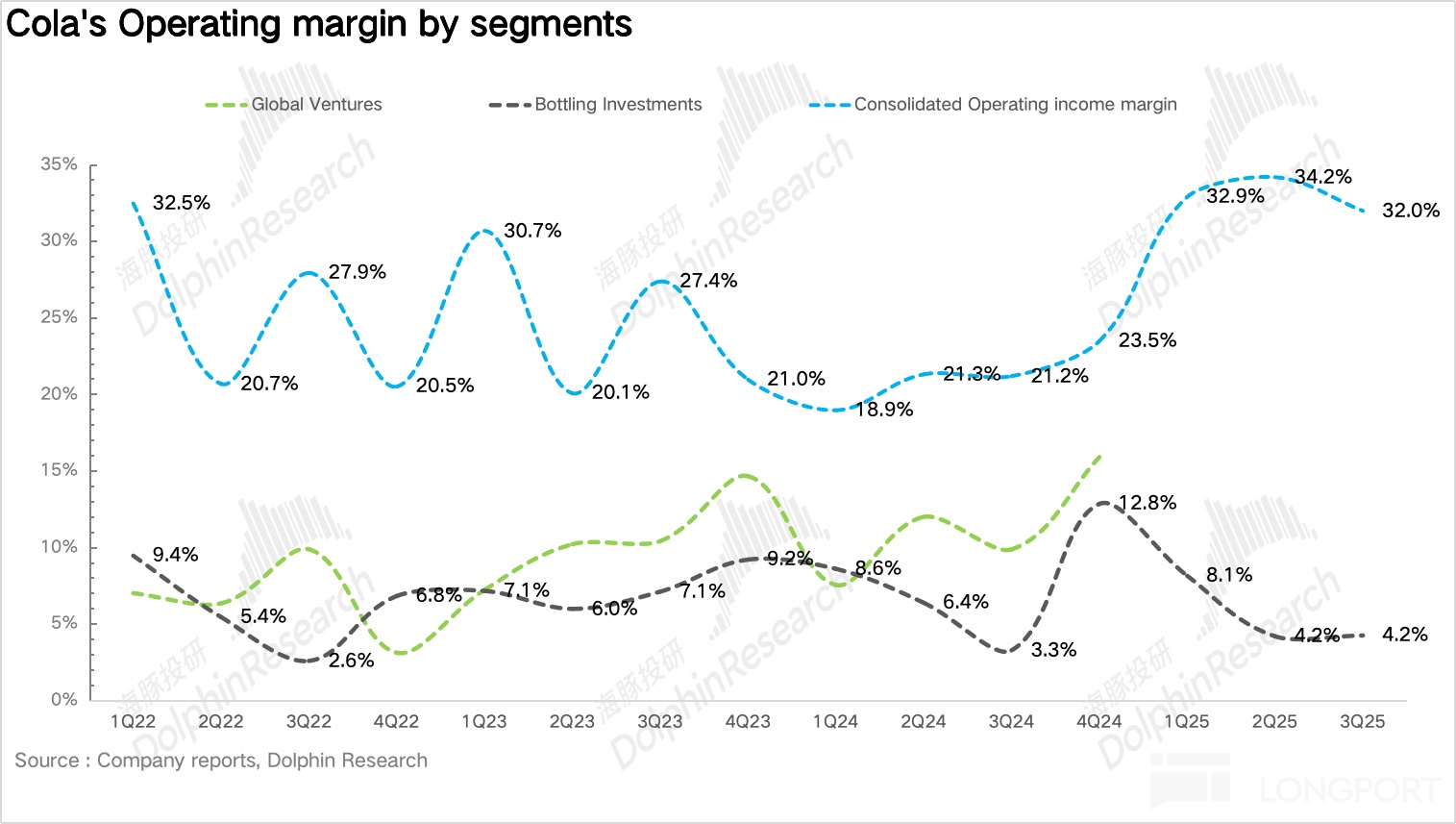

(2)全球风险投资部是可口可乐 2019 年新成立的部门,专注于在全球范围内收购有潜力的品牌扩大业务范围,目前该部门的营收包括已经收购的 Costa(咖啡)、innocent(健康饮品包括植入奶、椰子水、NFC 果汁等)和 doğadan(茶)业务业绩以及与公司 Monster 之间的分销协议所获得的收入,当前全球风险投资部的业绩不再单独披露。

(3)瓶装投资部由可口可乐在全球范围内控股的瓶装业务组成,大部分营收来自成品饮料的制造和销售,由于该部门是重资产业务,盈利能力相对较低,因此 2015 年开始可口可乐在全球范围内陆续剥离。

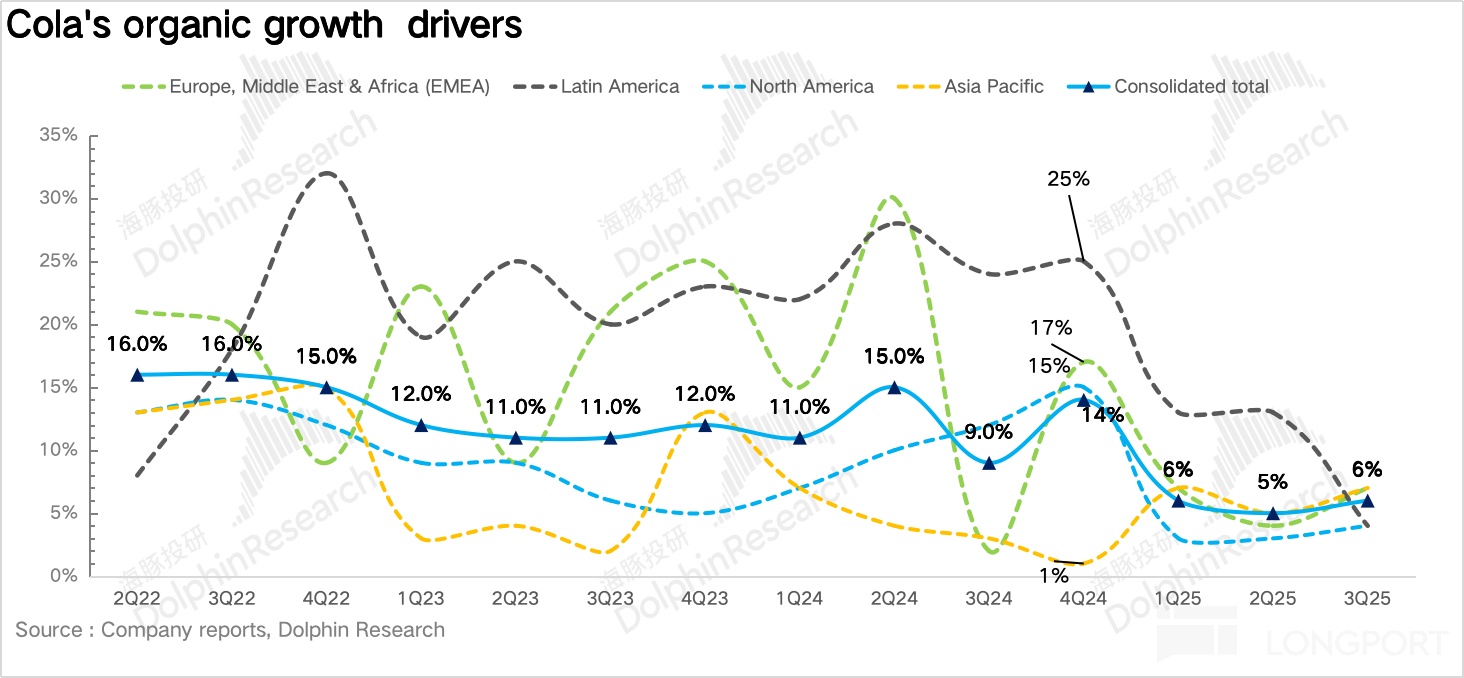

我们在后文重点关注可口可乐的内生收入增长情况,并拆解成浓缩液销量和价格组合两部分驱动因子进行分析:

二、销量告别负增长

3Q25 可口可乐实现表观营收 124.6 亿美元,同比增长 5.1%,小幅超出市场一致预期。其中内生营收(Organic revenue)同比增长 6%。

量价拆分看,相较于上半年销量的负增长,公司从三季度开始针对消费力受损的人群积极推出单次购买价格更低的小罐装和环保包装,最终浓缩液销量同比持平。价格端作为公司内生增长的核心引擎,通过高单价产品(包括零糖、功能性健康饮品等)在产品组合中占比的提升,浓缩液价格同比增长 6%。

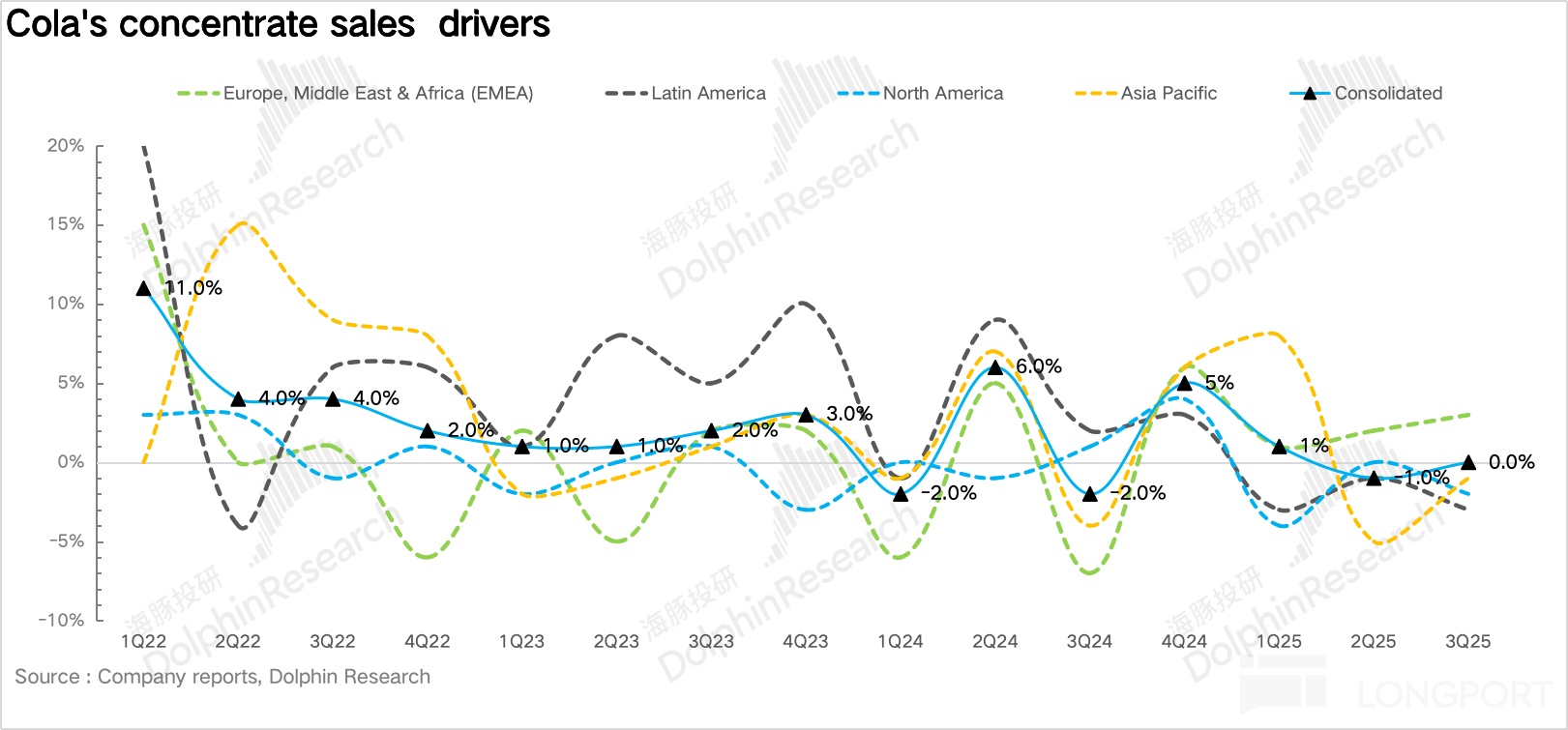

分地区看,其中可口可乐的大本营市场北美地区实现营收 52.5 亿美元,同比增长 4%,其中水/运动饮料表现较好,碳酸主品类仍然偏弱,背后反应的仍然是北美地区消费者正处于健康化转型阶段。另外,值得注意的是三季度美国地区正式上线蔗糖配方版可口可乐,相较于传统的高果糖玉米糖浆,虽然成本要更高,但从成分上来说配料更加天然、简单,可以为消费者带来差异化的体验。

EMEA 作为可口可乐第二大营收占比的地区,三季度实现营收 30 亿美元,同比增长 10%,仍然延续了二季度的亮眼表现,量价两个维度对整体业绩的贡献相对均衡,其中,欧洲地区受益于旅游、户外消费和体育赛事的拉动以及公司针对夏季展开的一系列营销活动,表现良好,中东地区地缘政治影响的减弱,三季度也实现了恢复性增长,而北非地区由于宏观经济恶化表现仍然相对承压。

拉美地区实现营收 15.7 亿美元,同比下降 4%,核心在于墨西哥、哥伦比亚等地区受到高利率、收入增长缓慢等宏观因素影响,居民消费意愿持续低迷。此外,汇率逆风虽然在三季度有所缓解,但拉美地区仍然是可口可乐全球范围内结构性逆风的最主要来源之一。

亚太地区实现营收 15.1 亿美元,同比增长 11%,其中中国地区受益于旺季冷柜的加速投放和精细化的渠道拓展,整体表现较二季度环比明显改善,销量较为亮眼。而东南亚地区由于夏季遭遇反常寒冷天气和飓风影响,成为亚太地区的主要拖累。

量:3Q25 浓缩液销量同比持平,告别负增长。其中和健康相关的品类包括即饮茶(Fuze Tea)、运动饮料(Powerade+BODYARMOR)、超滤牛奶(Fairlife)均表现出色,远超行业平均水平。

具体拆分品类上看,首先对于碳酸饮料品类,随着全球减糖风潮与健康饮食意识持续提升,无糖可乐持续保持爆发式增长,同比高增 14%,连续五个季度保持双位数以上增长,增速远高于经典可乐(同比增长 1%)和其他碳酸饮料(同比下滑 1%),是碳酸饮料品类中表现最为亮眼的子品类。

果汁、增值乳制品和植物性饮料同比下滑 3%,降幅环比有所收窄。结合电话会信息,其中超滤牛奶 Fairlife 凭借高钙、高蛋白、低乳糖等优势在健康化浪潮中保持了非常强劲的增长,目前依然处于供不应求的状态,海豚君预计伴随 2026 年初可口可乐在纽约的新工厂达产,产能瓶颈逐步缓解有望带动 Fairlife 的销量再上一个台阶,而传统果汁(果粒橙、酷儿等品牌)由于含糖量高,基本已被消费者打上了不健康的标签,需求持续萎缩。

水品类同比增长 3%,其中虽然高端气泡水 Smartwater、Topo Chico 等品牌凭借口味创新在全球范围内实现增长,但基础平价水(冰露)面临激烈价格战成为主要拖累。

运动饮料同比增长 3%,其中 Powerade 和 Bodyarmor 通过推出零糖和添加电解质版本的

新品吸引了更多消费者。无糖茶 Fuze Tea 由于自带健康属性,在全球范围内扩张势头良好,但在部分地区比如中国面临农夫的强势竞争,市场份额有所下滑。

价:3Q25 浓缩液价格同比增长 6%,仍然是可口可乐内生增长的关键驱动因素。从区域上看,拉美和亚太地区是价格提升的主要驱动因素,而北美和欧洲受到高基数影响价格贡献稍有放缓。

而从提价的原因上看,一方面在于高单价产品在产品组合中占比提升,包括功能性苏打水 Simply Pop、超滤牛奶 Fairlife、零糖可乐等,另一方面,可口可乐加大了小包装饮料的占比(小包装单位价格要更高)。

三、盈利能力持续提升

毛利率上,一方面可口可乐的核心原料(玉米糖浆、铝、PET 切片)价格逐步走低,叠加产品结构提升,毛利率整体同比提升 0.8pct,达到 61.5%。

费用端,虽然公司在旺季为了配合新品投放增加了渠道和市场费用,但得益于公司不断将 AI 运用到广告、生产、物流、客户运营等多个流程上,实现了时间效率、成本结构的实质改善,经营效率提升带动公司整体费用率小幅下滑 1.7pct 达到 29%。

此外,从各地区的经营利润率上看,除了 EMEA 地区经营利润率下降外(可口可乐在非洲等基础设施建设薄弱的地区仍采用重资产运营模式,在当地投入了大量资金用于生产设施、供应链等基础设施建设,拉低利润率),其他地区由于经营效率的提升以及剥离瓶装厂加大轻资产运营比例,经营利润率均大幅提升。最终,总体的核心经营利润也超出市场一致预期。最终核心经营利润率达到 32%,超出市场预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61