稀有金属ETF(562800)近1月规模增长同类居首,机构:稀有金属回调即是机会

截至2025年10月22日 10:06,中证稀有金属主题指数下跌1.00%。成分股方面涨跌互现,中钨高新领涨2.80%,宝钛股份上涨2.64%,中矿资源上涨1.40%;铂科新材领跌,盛和资源、金力永磁跟跌。稀有金属ETF(562800)下修调整。

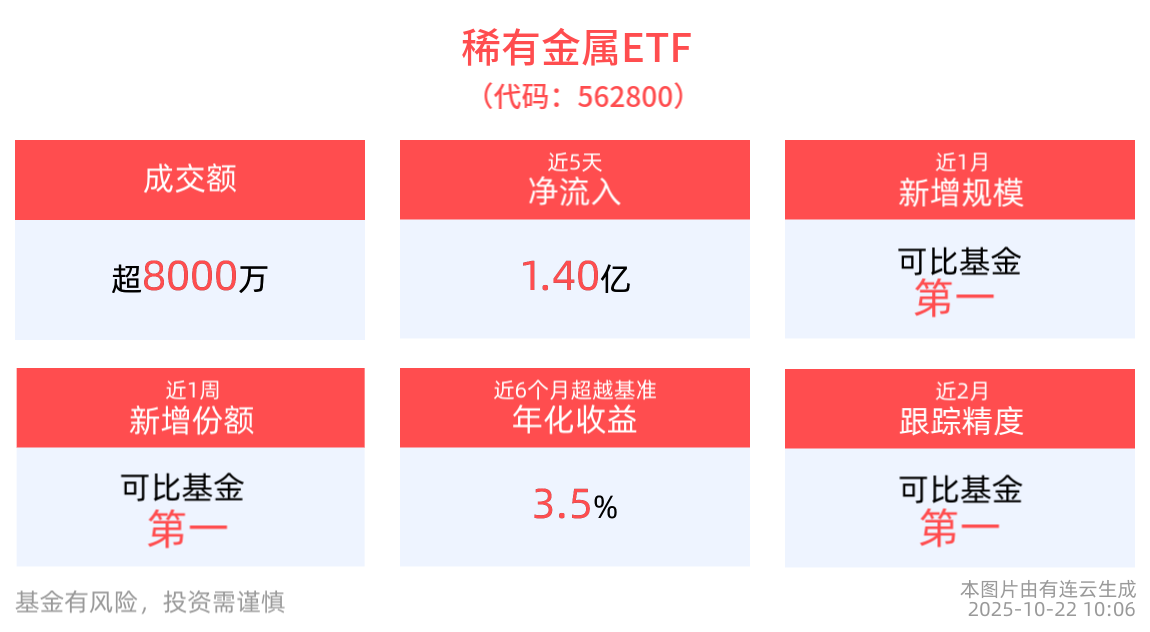

流动性方面,稀有金属ETF盘中换手2.51%,成交8900.33万元。规模方面,稀有金属ETF近1月规模增长10.91亿元,实现显著增长,新增规模位居可比基金第一。份额方面,稀有金属ETF近1周份额增长1.20亿份,实现显著增长,新增份额位居可比基金第一。

资金流入方面,拉长时间看,稀有金属ETF近5个交易日内,合计“吸金”1.40亿元。

截至10月21日,稀有金属ETF近3年净值上涨11.89%。从收益能力看,截至2025年10月21日,稀有金属ETF自成立以来,最高单月回报为24.02%,最长连涨月数为5个月,最长连涨涨幅为66.25%,上涨月份平均收益率为8.60%。

数据显示,截至2025年9月30日,中证稀有金属主题指数前十大权重股分别为北方稀土、洛阳钼业、华友钴业、盐湖股份、赣锋锂业、天齐锂业、中国稀土、中矿资源、盛和资源、西部超导,前十大权重股合计占比59.91%。

中信证券指出,近年来,资源国主动干预供给有望为关键矿产带来持续的供给约束及战略溢价。从矿产品种来看,小金属资源稀缺叠加供给集中度高,或更易受政策约束。从国别来看,印尼方面,镍出口管制在价值留存方面卓有成效。未来印尼有望通过调整生产配额政策、打击非法采矿等方式进一步强化对镍、锡等资源的供给约束。

刚果(金)方面,从钴出口禁令转向更精细灵活的出口配额制,有望给钴价带来持续支撑。美欧方面,虽意图推动关键矿产供给多元化与本土化,但受制于资源、技术、资金、监管等多重困难,短期内或难实现。

有机构认为,稀有金属作为战略资源,在新能源、高端制造、国防军工等领域具有不可替代的作用。稀有金属赛道的投资逻辑已经从单纯的需求驱动转向供给刚性约束下的价值重估。在出口管制常态化、资源保护主义抬头的大背景下,每一次深度回调都可能成为长期资金布局的良机。

场外投资者还可以通过稀有金属ETF联接基金(014111)参与稀有金属板块投资机遇。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61