引入战投与业务重组背后,玄武云(02392.HK)的价值重估已开启

10月20日,港股上市公司玄武云(02392.HK)接连发布了两份重磅公告,拉开了公司迈向全新发展阶段的序幕。

一方面,上市公司拟出售20%股权予战略投资者,为公司整体发展增添了新动能。另一方面,通过股东个人增资及股权转让将一直处于亏损状态的销售云业务主体——广州市玄瞳科技有限公司(下称“玄瞳”)实现独立运营,这将对上市公司未来整体财务状况产生积极影响。

两项关联紧密的运作,标志着玄武云的战略性重组已开启,而这也将有望彻底扭转市场对其的估值认知。从资本市场表现来看,公告次日,玄武云股价开盘直线拉升,一度大涨超16%,显示资本市场对这一动作的认可。

(来源:富途行情)

01

新股东入局引遐想 业务重组轻装上阵

首先,来看玄武云此次发布的引入战略投资者的公告。

根据公告,买方汉唐明元投资有限公司将以总代价约6519.9万港元购入玄武云已发行股本总数的20%,交易完成后其将成为公司单一最大股东集团,控制约21.78%的投票权。

从买方资料来看,其是香港注册公司,最终控制人为廉健。公告中特别提到,廉健长期从事科技、新能源等产业的研究与投资,认可玄武云在AI+企业数字化服务领域的领导地位,尤其看好公司在AI+云通信业务的SaaS应用及国际发展策略。

此次新的战略投资人在产业投资领域拥有丰富的实务经验,特别是在A股市场根基深厚。根据公开信息查询,廉健及其关联方在A股多家上市公司中位列前十大股东,其中就包括隆利科技、东来技术、汇通控股、源卓镁等,凸显其在科技投资领域的活跃度与实力。

(来源:特特股)

显然,新的战略投资者的到来,将为玄武云未来以资本为纽带,整合相关产业链资源埋下伏笔。

同日玄武云发布的另一则公告显示,公司执行董事兼主席陈永辉将向玄武云旗下亏损业务主体玄瞳注资2000万元人民币,并通过股权转让使其实现独立运营。

公告指出,玄瞳主营业务为销售云,自2024年1月成立以来一直处于亏损状态,对玄武云整体财务表现造成不利影响。数据显示,截至2025年8月31日,玄瞳年内收入和税后亏损分别为3979.3万元和1444.4万元。此次业务重组完成后,玄瞳的财务报表将不再纳入玄武云合并范围。显然,这一业务重组对上市公司财务改善也将立竿见影。

从财务角度看,此次业务重组的意义不仅在于让上市公司止住“失血”,更在于让公司能够将有限资源重新分配至更具增长潜力及更高投资回报的业务领域。对此,玄武云也在公告中明确表示,此举符合“集团转型、升级及可持续发展的目标”。

02

战略聚焦AI+云通信,估值重估可期

随着此次调整,玄武云的核心业务线条也将变得更加清晰,即围绕AI+云通信SaaS的战略方向展开。

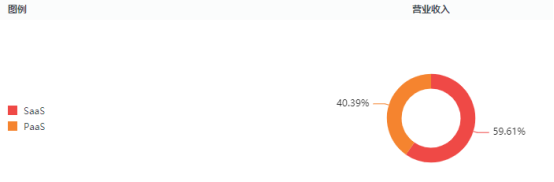

从此前2025年中期财报可以看到,玄武云SaaS板块实现营收2.45亿元,收入占比达59.6%,其中,以云通信SaaS为业务核心的营销云当期实现营收1.90亿元,占SaaS业务比重达77.6%。

(来源:富途行情)

而在云通信海外市场方面,玄武云表现也较为亮眼,客户与收入实现快速增长。截至2025年上半年,其海外服务区域已覆盖东南亚、拉丁美洲、东亚、中东等多个国家和地区,并与上述多个地区的电信运营商达成了直签资源的合作,这也为公司海外业务实现本地化运营打下了坚实基础。同时,据玄武云2025年中期业绩会透露,上半年海外通信业务量已完成去年全年规模,同比增长超150%。

眼下来看,玄武云此番两大动作之后,也意味着公司将步入“基本面改善”与“估值重估”的共振节点。

从前者(基本面改善)来看,这是一场由内而外的“质变”。亏损源剥离直接改善财务报表,同时AI+云通信SaaS业务已进入规模化收获期,海外云通信业务构筑强劲第二增长曲线都为公司后续业绩增长带来了期待。

后者(估值重估)来看,基本面的切实改善为估值重估提供了坚实的基础,而战略股东赋能与新合作机遇有望为玄武云打开新的想象空间,赋予了其超越同业的估值溢价潜力。

从全球市场来看,AI+云通信赛道的估值逻辑已发生深刻变化。在美股市场AI+云通信企业Twilio市销率达到3.5倍。A股市场梦网科技主要为企业提供云通信服务,近年来同样在布局海外云通信业务,目前其市销率也达到了2.76倍。对比之下,玄武云市销率仅为0.68倍,呈现明显低估。

考虑到公司已实现经营性现金流的回正,加上亏损业务的剥离以及AI与海外业务的高增长态势,公司基本面正在发生实质性改善,有望催化估值修复。

03

结语

总的来看,此次引入战略股东与业务重组同步推进,展现了公司新老股东对业务未来发展方向的共识。引入具备产业背景的新股东,为上市公司带来了潜在的资源协同;剥离亏损业务,则使公司能够更专注于AI+云通信的高增长赛道。而随着新股东的入驻和业务重组的完成,玄武云有望迎来业绩与估值的双重提升。

眼下在“人工智能+”成为国家顶层战略的背景下,玄武云凭借其在垂直行业的深度布局、经过验证的AI落地能力以及快速增长的海外业务,已建立起差异化的竞争优势。随着公司基本面改善路径愈发清晰,战略纵深持续推进,市场或将重新审视这家港股公司的长期价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61