“废墟”中的宝藏?Wolfspeed的“价值陷阱”

Wolfspeed曾是一家颇具潜力的碳化硅制造商,却因美国政府阻挠一项融资交易而突然破产,这是其破产的主要原因。颇具讽刺意味的是,特朗普近期已与战略性制造企业达成多笔融资交易,而这类交易本可能推动该股大幅上涨。有外国分析师认为,现在可能需要重新审视该股,理由是破产程序降低了公司的债务水平,但在公司发布重组后的财务报告之前,其财务状况仍不明晰。

作者:Stone Fox Capital

重组完成

Wolfspeed公司此前制定了一项大规模资本部署计划,旨在建设必要的制造设施,为电动汽车以及其他依赖电气化的领域生产功率器件。当时,该公司手握大量设计中标订单,正等待新制造工厂提升产能;与此同时,核心的电动汽车市场却难以实现原定的生产目标。

在这一过程中,美国政府未能兑现此前约定的融资承诺,这在一定程度上迫使该公司进行重组。近期,Wolfspeed公司完成了重组,其债务总额减少约70%,债务到期日延长至2030年。此外,公司年度现金利息支出降低了约60%。

2025财年第四季度末,该公司债务规模达65亿美元,季度利息支出为8500万美元,高于去年6月季度的6100万美元。9月29日,公司完成第11章破产重组,债务规模降至约21亿美元。

如今,随着债务重组完成,且资金已投入建设新的碳化硅制造设施,Wolfspeed公司的处境已大幅改善。公司已推出200毫米晶圆产品,且预计2026财年的年度资本支出约为2亿美元,此后每年资本支出约为1亿美元,部分现金支出还将通过补贴抵消。

目前该股股价为30美元,公司公布的市值为8亿美元,但稀释后股数可能远高于当前水平。Wolfspeed公司在重组过程中完成了反向股票分割,将股数缩减至仅2584万股。

为进行债务置换,公司发行了2450万股新普通股;同时还发行了5.35亿美元的新可转换债券、12亿美元的新有担保优先票据,以及2.96亿美元的新实物支付(PIK)切换票据。此外,在申请破产前,公司还向原股东发行了约130万股股票。

另外,Wolfspeed公司还向Renesas Electronics America(简称“Renesas”)发行了认股权证,Renesas可凭此认股权证以每股23.95美元的行权价格购买总计494.3555万股Wolfspeed公司普通股。在获得所有监管批准之前,该Renesas认股权证仅在计算美国联邦及适用的州和地方所得税时被视为已发行,且不得行权兑换股票,也无法选择以收取现金收益的方式替代。

目前该股股价已飙升至30美元以上,因此一旦获得监管批准,该认股权证肯定具备行权条件,且会导致股权稀释。若在监管触发截止日期前获得监管批准,Wolfspeed公司将从股票储备中向Renesas发行1685.2372万股新普通股。

除上述股票外,Wolfspeed公司还为“长期激励薪酬计划”和“管理层激励计划”预留了数量惊人的股票。公司为这两项计划预留了至多1220万股股票,拟用于发行可能导致股权稀释的股票期权和限制性股票单位。

新的稀释后股数计算较为复杂,其中明确包含重组后发行的2584万股。该数值可能还应计入向Renesas发行的1685万股,以及已处于实值状态的490万股认股权证对应的股数,这将使稀释后股数达到4755万股。

随着股票期权和限制性股票单位的发行与行权,激励计划将迅速增加稀释后股数。Wolfspeed公司还预留了3820万股股票,用于可转换债券的置换,但根据其披露文件中2029财年的资产负债表数据,公司并未预计通过这种方式减少债务。

业绩表现疲软

Wolfspeed公司第四季度营收近2亿美元,与去年同期持平。尽管200毫米碳化硅制造工厂有望实现30亿美元营收,未来销售前景良好,但目前该股的市销率仅约为2倍。

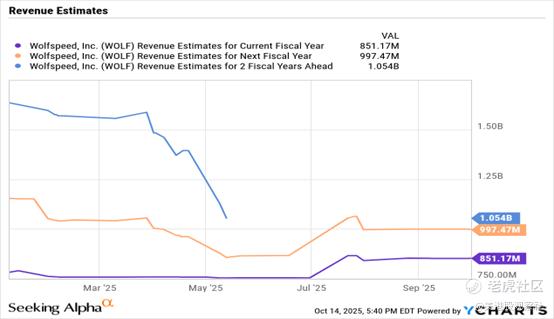

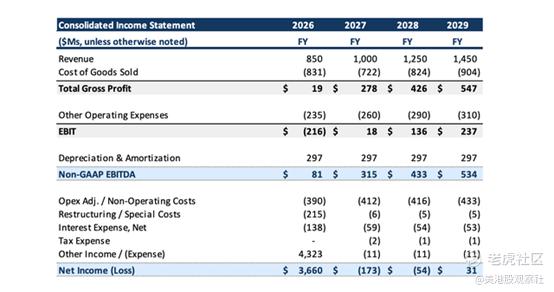

分析师普遍预期,2026财年公司营收仅将小幅增长至8.51亿美元,2027财年则将跃升至近10亿美元。这一数据与碳化硅业务此前的潜力以及300亿美元的设计中标规模不相符,而重组过程自然也剔除了部分前瞻性预测数据。

该公司具备大幅增长的潜力。建设200毫米碳化硅制造设施的初衷,并非只为实现季度2亿美元的营收——而这一营收规模,Wolfspeed公司已维持多年。

Wolfspeed公司将于10月29日发布重组后的首份财报,届时公司应会公布更明确的稀释后股数,同时传递更积极的长期发展展望。公司已在披露文件中给出了大致的财务目标,预计年销售额增长率将维持在15%至20%之间,到2029财年营收达到14.5亿美元。

按照2026财年数据估算,该公司现金及投资约为13.5亿美元,可抵消21亿美元的新债务规模,因此当前公司市值约为14亿美元,企业价值约为20亿美元。市场预计Wolfspeed公司2026年营收将达10亿美元,这使得该股当前的EV/S比率约为2倍,而从营收增长潜力来看,该股仍有较大上涨空间。

Wolfspeed公司预计,未来资本支出有限,将产生稳健的现金流;除2.97亿美元的非现金折旧与摊销费用外,还将实现正EBIT。预计2027财年公司EBITDA将达3.15亿美元,以此计算,当前该股的EV/EBITDA比率约为6倍,且未来该指标有望随EBITDA的大幅增长而改善。

总结

Wolfspeed公司走出破产程序后,其财务状况和未来企业目标仍不明晰。从财务预期和债务水平降低的角度来看,该股看似估值较低,但在多年许下宏大承诺后,公司仍需切实实现业绩增长。

$Wolfspeed Inc.(WOLF)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61