3天3板!明星赛道掀起涨停潮

近日,一明星赛道逆势上涨,接连迎来多个涨停,那就是——培育钻石。

近一段时间以来,黄河旋风直接收获三连板,四方达、盛能源、ST亚振,也相继涨停。

涨停潮背后,是10月9日,商务部、海关总署公告,经国务院批准,决定对人造金刚石微粉、人造金刚石单晶、人造金刚石线锯、人造金刚石砂轮等相关超硬材料产品实施出口管制。

Wind数据显示,10月9日以来,超硬材料指数上涨16.64%,其中,惠丰钻石、四方达、力量钻石均涨超50%。

而今年以来,培育钻石板块的17只个股中已有5只股价翻倍,ST亚振今年股价更是已涨近600%,较年内最低点翻了8倍。

不过,作为一个高度依赖出口行业,出口管制真的能让培育钻石板块彻底翻身吗?

01

回顾过去,在这一波强势行情之前,培育钻石企业已经陷入了长时间的阴影。

原本主营中高端家具的ST亚振,2021年以来累计亏损已经超4亿元。2025年5月6日起,公司股票被实施退市风险警示。

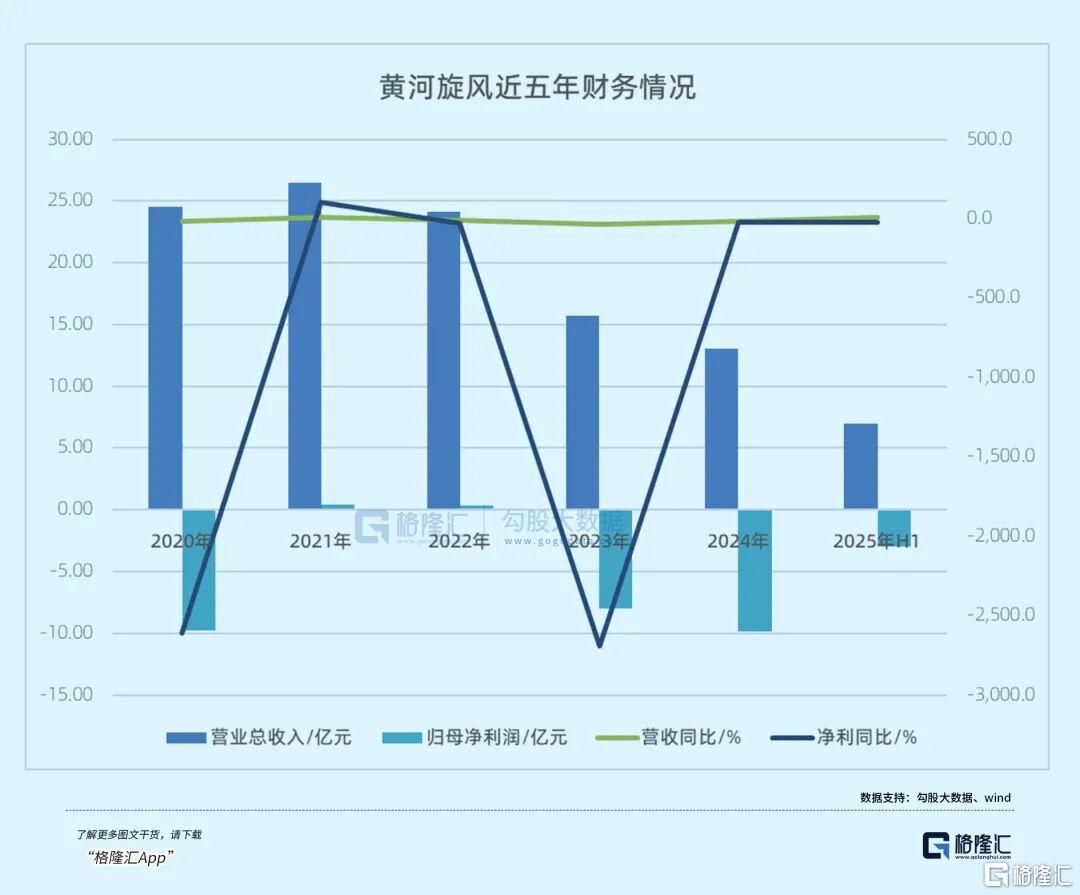

今年上半年,在涨停潮中收获三连板的黄河旋风,今年上半年归母净利润亏损2.99亿元,自2022年以来,黄河旋风的净利润已经连续三年同比下滑,近两年累计亏损已经达到17.81亿元。

最近通过高温高压法成功培育出已知全球最大的人工培育钻石单晶的力量钻石也是同样。

今年上半年,力量钻石营收2.42亿元,同比下滑36.43%,净利润同比下滑82.52%至2600万元。

其中,作为支柱业务的钻石成品营收同比下降了25.87%,毛利率更是断崖式下滑了78.23%至12.6%。

公司股价自2022年迎来126元的高峰之后,也已经持续调整了近三年。

也是因此,此次出口管制所带来的可能的价格回调,也被视为提振如今培育钻石企业业绩的救命稻草之一。

一直以来,培育钻石的想象力,大多被限制在珠宝首饰行业,作为所谓“天然钻石”的替代品出现。

2024年4月,在美国珠宝零售市场中,培育钻石的市场份额占比甚至首次超越天然钻石,达到56.8%,打破了所谓“一颗永流传”的营销神话。

这样的结果并不意外,实际上,培育钻石就是在实验室通过高温高压(HPHT)或化学气相沉积(CVD)技术人工合成的真钻,在物理、化学结构以及光学特性上与天然钻石几乎一致。

但相较于天然钻石漫长的生长过程,一克拉左右的培育钻石最快只需要一周,因此培育成本更低,品质也更可控。

也是因此,培育钻石极大冲击了天然钻石的市场,近几年来,随着培育钻石技术不断突破,培育钻石和天然钻石价格均大幅下跌。

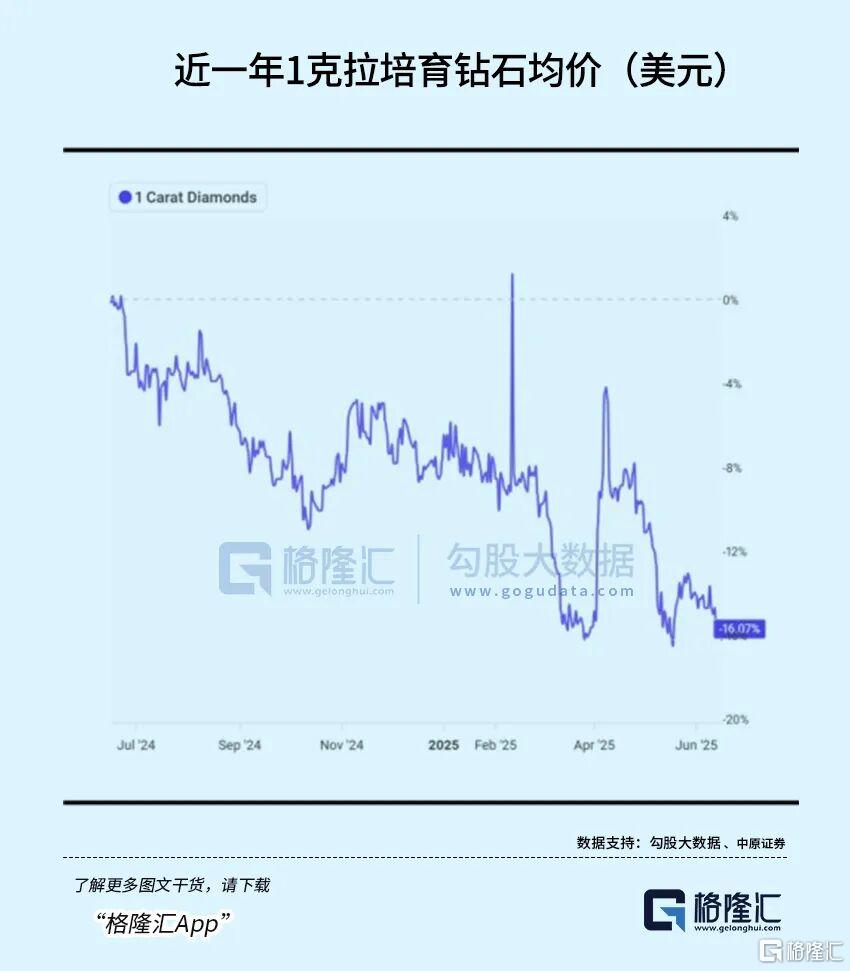

但随着培育钻石技术逐渐成熟、产能不断扩大,培育钻石的价格也迎来暴跌。

2022年,培育钻石的价格大约为天然钻石的一半,而现在,培育钻石的价格已经近乎天然钻石的1/60。从2022年初至今,在销售端,培育钻石相比高点已累计下跌超90%。

也是因此,尽管去年我国培育钻石毛坯出口量增长,但整体出口额却有所下降。

由于印度CVD(化学气相沉积)产能释放,Greenlab等龙头企业新增1100台设备,单厂年产能突破290万克拉,今年上半年,培育钻石价格普遍处于低位。

尽管今年年初,多家培育钻石企业发布涨价函,将培育钻石毛坯价格上调10%以上,引发了市场的关注。

然而,毛坯价格上涨,也没能挽救培育钻石企业的业绩,出口管制政策的收效,或许也难如人所料。

不仅如此,美国作为全球最大的培育钻石消费市场,出口管制也会带来短期内出口量下降的风险。

2024年中国培育钻石毛坯进出口总额为12296万美元,同比增长82.11%;成品进出口总额为19460万美元,同比增长78.09%,随着出口管制政策的落地,这一势头可能因而受到抑制。

因此,对于培育钻石企业来说,出口管制短期来看无疑是一把双刃剑。

不过好在,近期市场又为培育钻石找到了新的炒作题材方向——未来半导体行业的散热问题的“终极”方案。

02

随着芯片制程迈向3nm及更先进节点,散热已成为制约芯片性能的主要瓶颈。

根据计算,随着云计算、加密计算和人工智能等需求的增长,芯片的TDP持续上升,芯片集成度越来越高,未来的芯片热流密度可能达到 1000W/cm²,半导体行业正面临越来越严峻的散热挑战。

《The Information》去年就曾报道,由于在高容量服务器机架中存在严重的过热问题,英伟达新一代Blackwell处理器不得不进行设计调整和项目延期,以至于引发了谷歌、Meta 和微软等大客户的担忧。

发展新一代散热材料,成为未来关键突破点。

而作为自然界热导率最高的材料,金刚石的热导率可达到2000W/(m·K),是铜的5倍以上、硅的10倍以上,同时,金刚石还存在优异电绝缘性、高化学稳定性和机械强度。

作为芯片基板时, 金刚石也能更有效地将热量从处理器中带走,让器件拥有更高的性能,并实现轻量化和小型化。

在此背景下,作为最理想的散热材料,金刚石在半导体制造中的价值也日益显现。

Diamond Foundry官网显示,英伟达已经率先在未发布的高端GPU进行采用金刚石散热方案的测试实验,性能是普通芯片的三倍。

而散热、导热性能的提升,不仅仅提升了电子产品的性能和使用寿命,更能够进一步推动高性能计算等领域的快速发展。

也是因此,金刚石在当下,正在具备越来越重要的战略意义。

开源证券预计,到2030年,钻石散热市场规模有望由2025年的0.5亿美元增长至152.4亿美元,复合增速214%,渗透率从不足0.1%增长至约12%,主要行业包括数据中心、电动汽车、太空卫星、无人机以及未来人形机器人等。

而作为掌控全球95%人造金刚石产能的大国,在人造金刚石市场中,我国已构建起从原材料处理到金刚石微粉加工的完整产业链闭环。

如今,越来越多企业也加入了金刚石的研发和产业化之中。

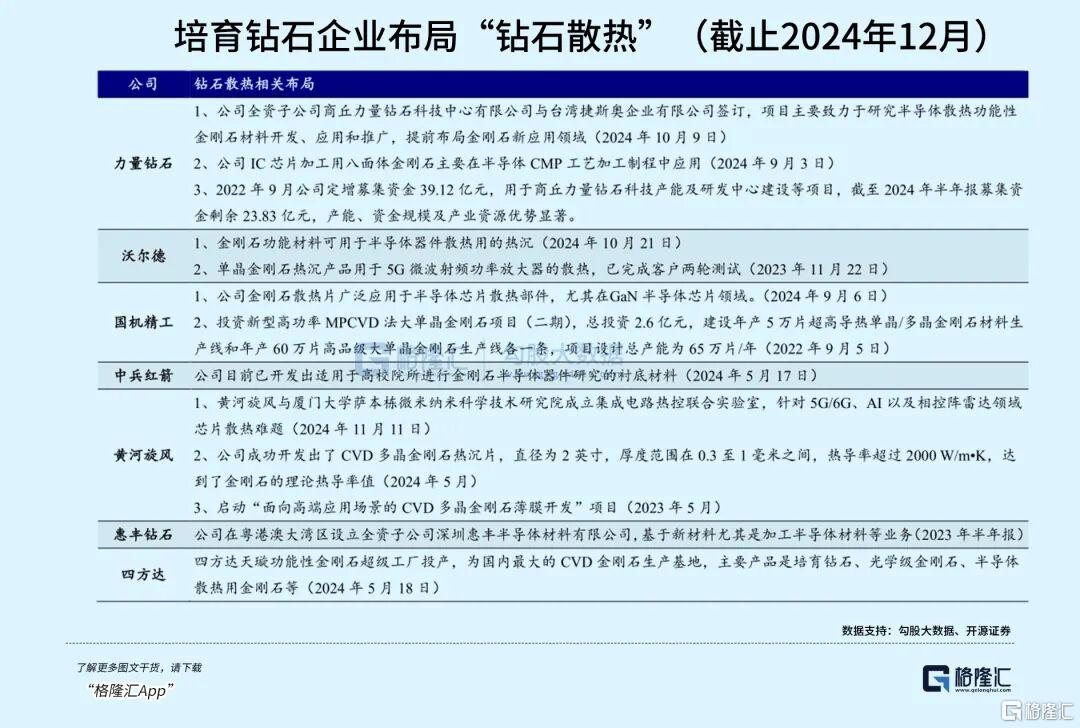

今年上半年,天岳先进、斯瑞新材和致尚科技均在半年报中表示,在主营业务以外,开始在金刚石相关领域展开探索。

而在培育钻石行业,中兵红箭表示,公司功能金刚石产品可用于半导体、光学、散热、量子等领域。沃尔德也表示,公司重点聚焦金刚石功能性材料在工具级、热沉级、光学级、电子级等方面的研究。

力量钻石则已经与中国台湾捷斯奥企业有限公司签订半导体高功率金刚石半导体项目,致力于研究半导体散热功能性金刚石材料。

简单来看,目前的金刚石半导体已经处于从研发走向实际应用的关键阶段。

但想要真正实际应用,从材料生长、制备技术、加工工艺等方面,金刚石半导体仍旧面临相当大的挑战。

对于国内的相关企业而言,最大的瓶颈或许仍在制备阶段。

在金刚石半导体的制备当中,主流的化学气相沉积生长速率太低,难以匹配半导体行业的高效生产需求,高温高压法却容易引入杂质与缺陷,无法直接用于半导体。

而目前,我国培育钻石毛坯,仍以高温高压法为主。

也是因此,出口管制不止对外进行了限制,同样也对我国的人造金刚石产业提出了更高的要求,加速产业整合与技术进步,推动企业向高附加值领域转型。

结语

尽管半导体产业给培育钻石产业带来极大想象力,但目前为止,金刚石的应用仍主要局限于珠宝消费市场。

且在全球培育钻石市场面临重大调整之际,我国培育钻石产业的结构性矛盾显得更为突出。

目前,国内的优势在于培育钻石毛坯制造环节,在高附加值的切磨加工环节相对薄弱,印度则占据了80%的培育钻石加工市场。

长期以来,这已成为制约国内培育钻石企业长远发展的主要瓶颈。

放眼全产业链,培育钻石企业的发展前景仍旧取决于其技术突破能力、市场开拓能力,以及产业链协同能力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61