四季度波动加剧!应如何资产配置?基本面、资金面最新分析!

10月以来,市场多震荡,科技板块波动加剧,红利资产再获市场资金关注。或是以下原因导致:

进入四季度后贸易摩擦再度升级,市场波动加剧、避险情绪上升。

贸易摩擦的不确定性或促使资金从过度拥挤的交易中撤出,加速不同板块间的风格轮动,近期高估值的成长板块波动、低估值板块补涨迹象显现。

日历效应看,三季报披露完毕后,市场将进入信息面的相对真空期,在缺乏新增利好催化的情况下,存量资金往往会根据前期累积的涨跌幅和估值高低来主动调整仓位,寻求年底前的稳定收益。

那么,在当前市场震荡的背景下,该如何资产配置呢?

从基本面来看,10月份仍是三季报的披露期,关注业绩预喜的科创芯片、困境反转的电池、有色板块。从行业面看,关注受AI催化的港股科技和云计算。从资金流向来看,主力资金流入电子、通信等AI科技板块以及大消费、银行等待补涨板块,南向资金流向银行等红利板块趋势明显。跟随基本面信号与资金趋势进行均衡配置,或是当前较好的配置策略!

【基本面信号:科创芯片板块业绩亮眼,电池、有色板块困境反转】

从景气上行角度来,半导体板块盈利维持高增速。当前正值A股三季报密集披露阶段,芯片等电子行业业绩高增长公司受到投资者普遍关注。从行业看,电子行业业绩增长公司数量最多,有32家。受益于人工智能技术加速迭代,以及应用场景持续扩展等影响,多个电子细分行业景气上行,相关龙头公司业绩爆发。如人工智能龙头寒武纪-U,今年前三季度公司实现净利润16.05亿元,同比扭亏为盈,这是其历史同期首次盈利。另一只与算力芯片相关的海光信息,今年前三季度实现净利润19.61亿元,同比增长28.56%。

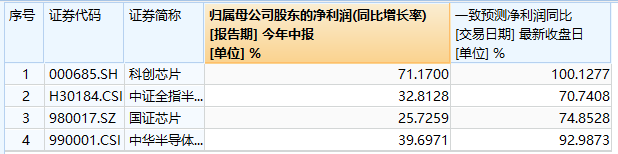

从板块整体来看,受益于AI周期与自主创新双向交易,科创芯片板块整体高成长、高弹性!科创芯片50ETF(588750)标的指数2025年H1净利润增速高达71%,2025年全年预计归母净利润增速上修至100%,大幅领先于同类,成长性更强!

【芯片类指数预期盈利能力对比】

截至10.22

从困境反转角度来看,有色板块与电池板块均值得关注!

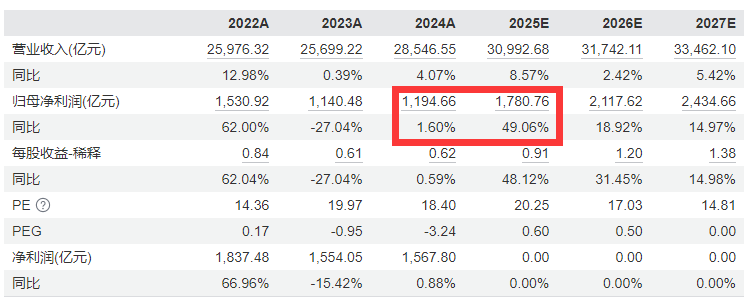

有色:板块在经过震荡期后,近期盈利增速呈现回暖趋势,预计25年盈利增速将提升至50%!有色50ETF(159652)标的指数25H1的归母净利润增速达39%,未来随着“供给端收缩政策、需求端新质动能、经济周期共振、全球通缩预期、美元信用危机”等多重利好催化,有色金属板块价格中枢有望上移,板块盈利水平有望提振。

【有色50ETF(159652)标的指数预期盈利能力】

截至10.22

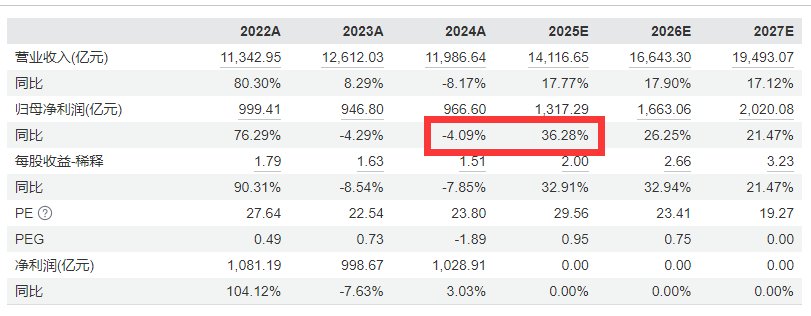

电池:新能源是典型的周期成长板块,当前处于周期底部,在反内卷的大背景下,产业产能逐渐出清,供需结构持续优化,板块有望迎来景气上行。电池板块此前深陷“价格战”困境,但随着近期“反内卷”初见成效,产业链储能需求爆发、固态电池技术多重催化,电池板块困境反转信号将近,板块估值显著提振!电池50ETF(159796)有望在2025年实现归母净利润同比正增长,增速高达36%!

【电池50ETF(159796)标的指数预期盈利能力】

【行业面信号:全球AI催化,把握港股科技大方向】

近来,AI催化消息不断。海外来看,甲骨文发行180亿美元债券以加大AI领域的资本支出;OpenAI也分别与英伟达和AMD签署了合作协议。国内方面,科技大厂开始使用自主设计的芯片训练AI大模型,部分取代英伟达芯片。DeepSeek也于9月29日发布了V3.2-Exp。同时,9月中旬以来,腾讯(发行90亿元的“点心债”)、百度(与高层签署战略合作框架协议)、阿里(积极推进三年3800亿元的AI基础设施支出,并将会追加更大的投入)等更是进一步夯实了国内企业在AI领域的创新和加大资本支出带来的业绩增长的预期。

港股市场具备了国内完整的AI产业链公司(包括基础设施、软硬件、应用),或将持续受益于AI叙事催化和境内外市场的流动性外溢。港股通科技30ETF(520980)汇聚中芯国际、阿里巴巴、腾讯控股、华虹半导体等“世界级大厂”,标的指数100%布局纯粹科技,更直接受益于AI爆发,且无医药、汽车个股干扰,涨幅近6个月同类更为亮眼。

截至9.30

恒生科技ETF基金(513260)标的指数作为港股权威的旗舰指数,囊括了京东集团-SW、百度集团-SW、网易-S、携程集团-S等在内后缀带S的二次上市港股互联网科技龙头,覆盖度更全,更全面表征中国顶级科技资产。

截至10.22

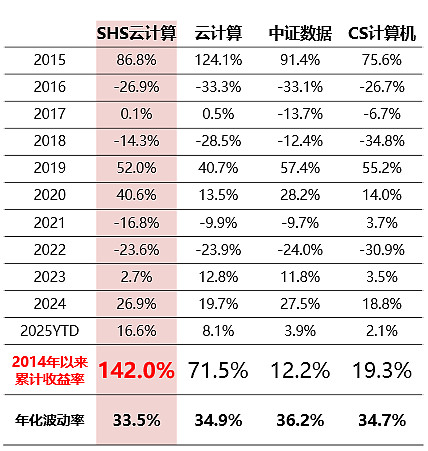

在AI算力需求持续爆发的驱动下,光模块市场正经历着高速增长与技术迭代的双重变奏。云计算ETF汇添富(159273)同时布局光模块和港股科技龙头,一指横跨沪港深,全面布局AI算力驱动下的云计算历史性机遇。

截至6.30

【资金流向信号:主力资金与南向资金流向呈现“哑铃”特征】

从当前资金信号而言,无论是主力资金还是南向资金,均呈现明显的哑铃策略,一方面,资金仍然聚焦科技主线,电子、通信等板块持续获资金流入;另一方面,银行、石油等红利板块以及中药、消费等低估值待补涨板块获资金再度关注,成为市场资金“避险”的主要方向!

【主力资金近5日净流入前五的申万一级行业】

【南向资金周度净买入前十的中信一级行业】

跟随资金寻找配置线索,可关注:

港股红利:中信证券复盘历史,认为2025年第四季度或成为红利股底部布局、获取超额收益的关键时点之一。原因在于目前基本面悲观预期或已充分反映,且优质龙头股息率重回吸引力区间,关注估值筑底后风格切换以及增量资金稳健配置需求带来的布局机会。(来源于中信证券20251015《物流与出行|股息率重回吸引力区间,重视Q4红利布局》)

站在当前时点看,相较于A股红利资产,性价比更高的港股红利资产或更具备增配价值。港股红利ETF基金(513820)标的指数股息率近7%,远超A股、港股主流红利指数,高股息优势明显!港股红利ETF基金(513820)近5日强势吸金超1亿元!

低利率背景下,跟随长期资金寻求配置线索,认准同类分红次数最多、纯度更高的港股红利ETF基金(513820),最新规模超30亿元,同指数ETF规模领先!其“100%纯粹”高股息选股策略更能应对复杂多变市场风格,堪称“港股红利经典之选”。基金已连续15个月月度分红(截至2025.9),为分红次数最多的港股红利类ETF!

2、银行:关税不确定性加剧全球资产价格波动,催生防御性配置需求,带来银行配置机遇。银行板块分红稳定,且经过一段时期回调后股息率性价比回升,红利价值有望吸引避险资金流入!银行ETF龙头(512820)作为高股息领头羊,标的指数10月至今累计涨幅6.44%,同期沪深300回调1%。银行ETF龙头(512820)近10日强势吸金超2亿元!看好长期资金入市、公募基金改革、被动指数扩容下,增量资金可期、估值加速重塑的银行板块,认准银行ETF龙头(512820),一键把握“低利率”下银行板块的配置性价比!

3、消费:全球贸易摩擦不断,关注内需消费板块。去年以来,重要会议提出要大力提振消费,使内需成为拉动经济增长的主动力和稳定锚,关注位于周期底部的传统消费标的,或迎来周期向上的机遇,同时自身还具有较高的分红价值。消费ETF(159928)同类规模领先,标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。港股方面,新消费赛道景气延续,消费成长标的有望迎来估值切换。港股通消费50ETF(159268)同指数规模领先,布局更纯粹港股新消费,潮玩、珠宝、美妆,情绪消费一“基”在手。

4、中药:中药行业在医药板块中具备类似银行行业的属性,现金充裕分红高,利润增长波动少,海外局势影响小。在基本面与资金面的共同催化下,板块有望迎资金青睐。中药ETF(560080)同类规模领先,资金已连续15天净流入,标的指数市盈率TTM为25.17,处于近10年23%分位点,已逼近十年“机会区间”。

风险提示:基金有风险,投资需谨慎。任何在本文出现的信息,包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。科创芯片50ETF、电池50ETF属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。其他基金属于中等风险等级(R3)产品,适合经客户风险等级测评后结果为平衡型(C3)及以上的投资者。标的指数并不能完全代表整个股票市场。标的指数成份股的平均回报率与整个股票市场的平均回报率可能存在偏离。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资前请认真阅读基金法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。港股通科技30ETF、恒生科技ETF基金、云计算ETF汇添富、港股红利ETF基金、港股通消费50ETF的基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61