明略科技开启招股,预计11月3日上市

10月23日,明略科技(股票代码:2718.HK)正式开启港交所上市招股,拟在香港主板实现IPO上市。明略科技此次上市,公司计划全球发售721.9万股A类股份,其中香港公开发售占10%,国际发售占90%,另有15%超额配股权。发售价为每股141.00港元。招股时间为10月23日到10月28日,并将于2025年11月3日上市。此次上市,公司还引入了基石投资者包括Huang River Investment Limited(腾讯投资)、郭敏芳、Hundreds Capital、包莉娜、Treasure-stone Investment Group Limited、GFH Financial Group B.S.C.、QuantumPharm Limited等,计划认购股份总金额不超过约5900万美元。

公司概况:中国数据智能应用软件领军者,成果显著

明略科技是中国领先的数据智能应用软件开发公司,根据弗若斯特沙利文资料,按2024年总收入计,为中国最大的数据智能应用软件供应商。公司依托核心技术与行业洞察力,提供涵盖营销智能和营运智能的产品及解决方案,涉及线上线下多场景,致力于通过大模型、行业特定知识及多模态数据,转变企业营销及营运战略设计与决策程序,维护人类与人工智能的和谐共荣环境。

明略科技具备深厚的技术积累与广泛的行业认可。截至2025年6月30日,公司拥有2322项专利及596项专利申请,获得逾460项国内和国际奖项。其中,公司拥有的1296项发明专利,涵盖数据智能、企业知识图谱及数据隐私等核心领域。客户方面,公司累计服务众多企业,截至2025年6月30日已为135家财富500强企业提供服务,客户覆盖消费品、食品与饮料、汽车、3C、线下零售和餐厅连锁等多个行业,展现出强大的市场认可度与客户粘性。

主营业务:多元化布局,“营销+营运”双轮驱动

明略科技的主营业务聚焦数据智能领域,以营销智能和营运智能为两大核心业务线,辅以行业解决方案,形成多元化业务布局。其中,营销智能业务是公司传统优势板块,核心产品秒针系统根据弗若斯特沙利文资料,是中国第一款领先的营销智能应用软件,2024年在媒体平台覆盖广度方面排名第一,集成媒体支出优化、社交媒体管理和用户增长软件,助力企业提升数字及户外渠道营销实效。

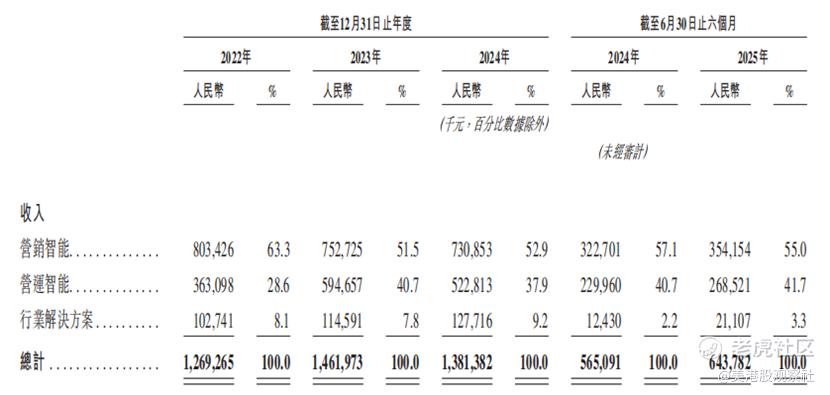

从收入结构来看,公司“营销+营运”业务双轮驱动。2022年至2024年,营销智能业务收入分别为8.03亿元、7.53亿元、7.31亿元,占总收入比例分别为63.3%、51.5%、52.9%,2025年上半年达3.54亿元,占比为55.0%,始终为第一大收入来源;营运智能业务收入分别为3.63亿元、5.95亿元、5.23亿元,占比分别为28.6%、40.7%、37.9%。

财务分析:收入和盈利呈逐步改善趋势

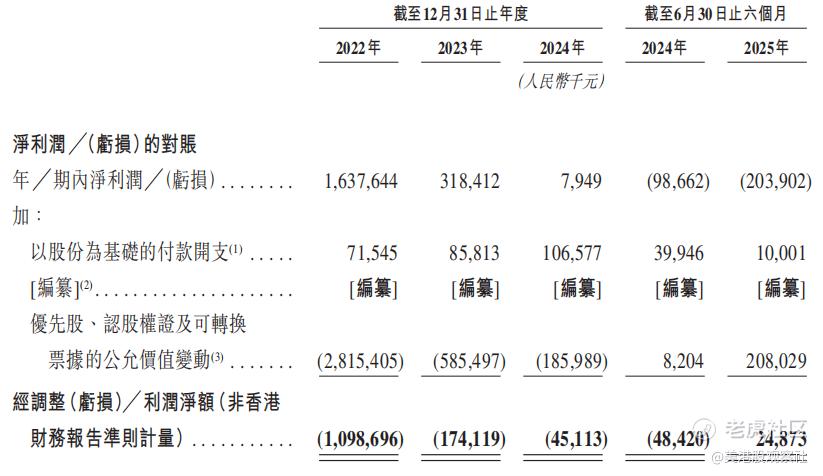

2022年至2025年上半年,明略科技的收入与盈利表现逐步改善的趋势。收入方面,2022年至2024年公司总收入分别为12.69亿元、14.62亿元、13.81亿元,2025年上半年为6.44亿元,同比增长13.9%。盈利方面,公司经调整亏损净额持续收窄,2022年至2024年分别为11.0亿元、1.74亿元、4510万元。公司的营运能力继续增强, 2025年上半年成功实现了调整后盈利,达2487.3万元。

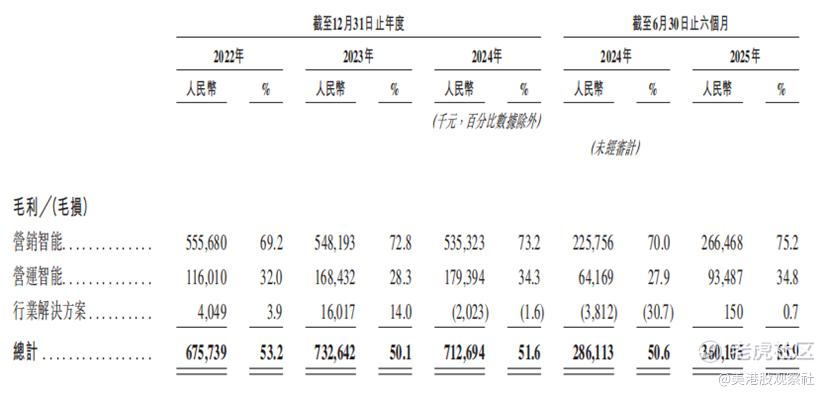

毛利率与净利率方面,公司毛利率保持相对稳定,展现出业务的盈利韧性,2022年至2024年毛利率分别为53.2%、50.1%、51.6%,2025年上半年提升至55.9%,其中营销智能业务毛利率始终维持高位,2022年至2025年上半年分别为69.2%、72.8%、73.2%及75.2%。

行业前景:市场规模高速增长,竞争格局头部集中

中国数据智能应用软件行业正处于快速发展阶段,政策支持与技术革新双轮驱动,市场规模持续扩大。随着大数据、人工智能技术迭代,尤其是通用大模型快速发展,企业对业务数字化和智能化重视程度日益提升,数据智能与业务决策的深度融合成为未来趋势。根据弗若斯特沙利文报告,2024年中国数据智能应用软件市场规模达327亿元,预计2029年将增长至675亿元,2024年至2029年复合年增长率为15.6%,增长前景广阔。

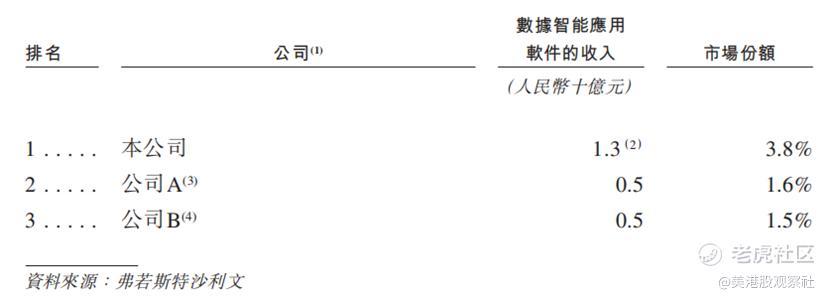

从竞争格局来看,中国数据智能应用软件市场竞争激烈,但头部企业凭借技术、数据及客户优势逐步占据主导地位。按2024年提供数据智能服务收入计,明略科技以13亿元收入及3.8%的市场份额位居行业第一,远超排名第二的公司A(5亿元,1.6%)及排名第三的公司B(5亿元,1.5%)。行业竞争壁垒较高,新进入者需突破技术积累、数据资源及场景落地能力的多重考验,而头部企业通过长期深耕形成“数据-模型-场景”的正向循环,进一步巩固市场地位,预计未来市场集中度将持续提升,明略科技作为行业龙头有望持续受益。

$明略科技-W(02718)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61