泡泡玛特暴跌,机会还是风险?

最近,泡泡玛特连续大跌,已经较历史高点回撤了32%! $泡泡玛特(09992)$

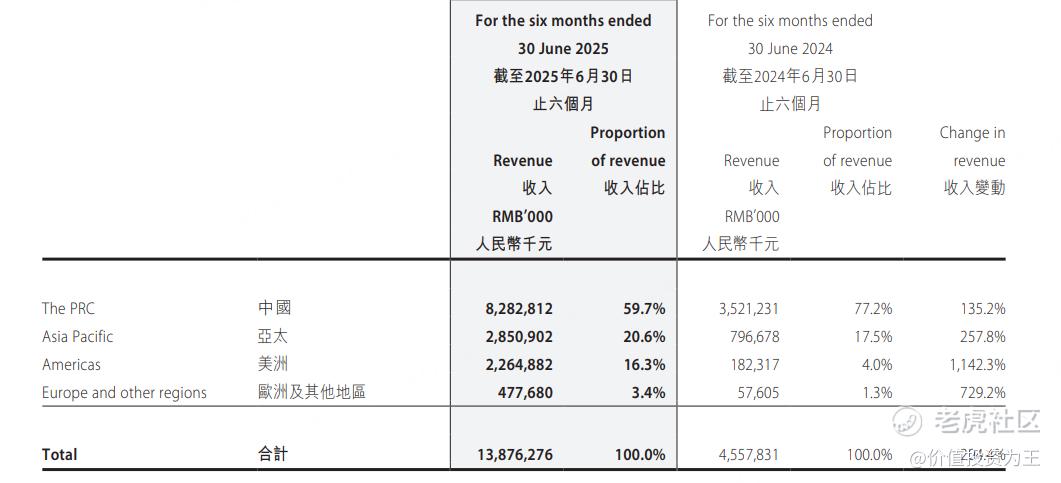

消息面上,泡泡玛特在10月21日盘后发布了三季度业务经营状况,整体营收同比增长245%-250%,其中,中国区营收同比增185%-190%;海外同比增长365%-370%!

尤其值得注意的是,泡泡玛特三季度美洲区营收同比暴增1265%-1270%,相当劲爆!

虽然三季度业绩炸裂,但泡泡玛特发布预告当天,股价跌超8%,这份业绩预告,颇有些救火的意味。

管理层对股价的呵护,仅仅维持了一个小时,10月22日开盘后,泡泡玛特迅速高开低走,虽然快速拉回,但最终还是没能顶住抛压,收了一根假阴线:

如此炸裂的绩预告也未能止住下跌趋势,似乎已经注定了今日的溃败!

从走势上看,泡泡玛特今日直接大幅低开,然后一泻千里,最终大跌9.36%。

事后来看,新闻媒体将此轮回调归因于投资者担忧未来业绩增速放缓。

这个解释多少有些乏力,毕竟三季度的数据出来了,增速依然非常靓丽,这10月还没过完,就来探讨业绩放缓,是不是有点太早了?

另外,泡泡玛特当下的估值并不昂贵,之前董事长曾经说过今年完成300亿营收的目标很轻松,因此,分析师预期今年的净利润有望达到120亿。

按照这个利润算市盈率,泡泡玛特不过24倍。

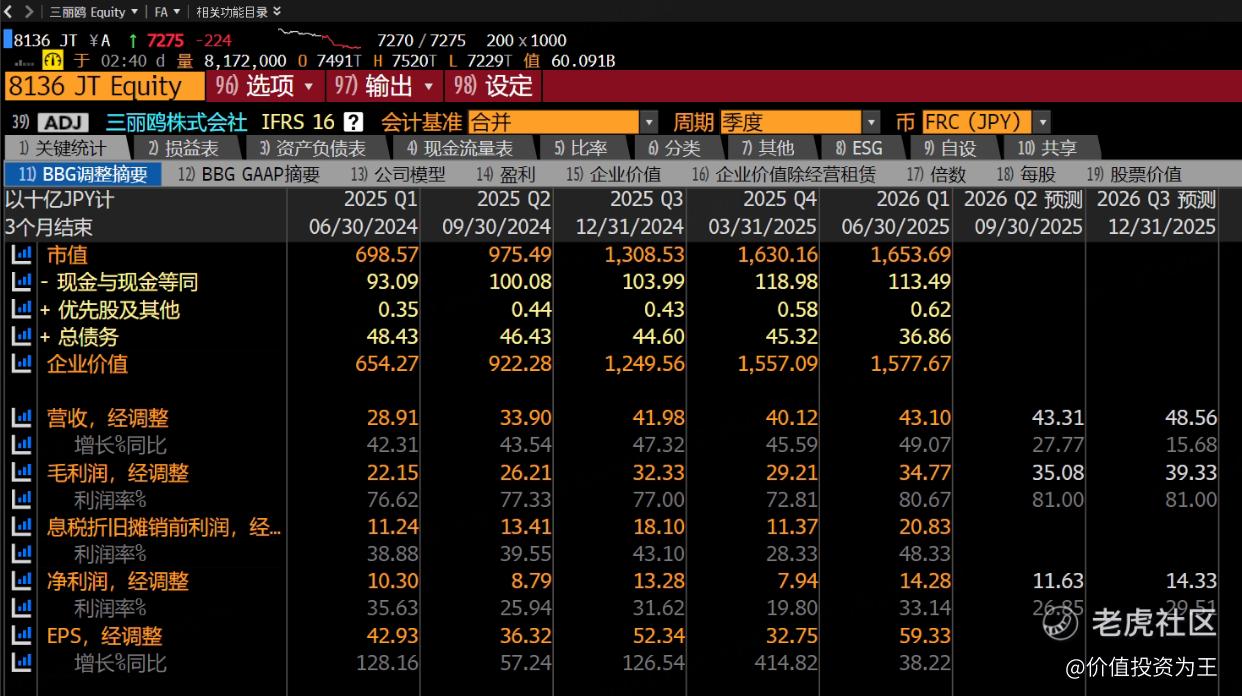

同为IP巨头的三丽鸥,毛利率和净利率都和泡泡玛特差不多,营收增速在40%左右,当下的市盈率可是37.7倍:

估值不贵、三季度业绩还很炸裂,莫非泡泡玛特明年的业绩要凉?

从现有的数据来看,泡泡玛特一季度中国区营收增速约95%-100%;上半年为135.2%;第三季度为185%-190%,呈加速态势;

亚太区(除中国)一季度营收增速约345%-350%;上半年为257.8%;第三季度为170%-175%,呈放缓态势;

美洲区一季度营收增速约895%-900%;上半年为1142.3%;第三季度为1265%-1270%,呈加速态势;

欧洲及其他地区一季度营收增速约600%-605%;上半年为729.2%;第三季度为735%-740%,呈加速态势。

目前,中国贡献了泡泡玛特大部分收入,其次是美洲、亚太、欧洲及其他:

由此来看,目前除了亚太区增速在三季度放缓外,其他区域皆保持了加速增长的态势。

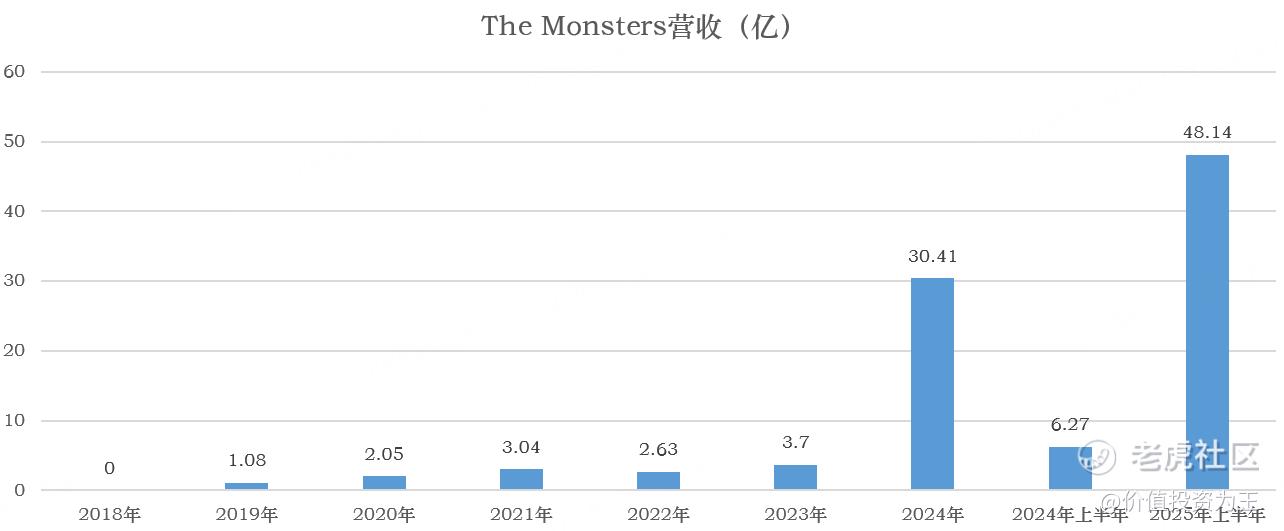

回溯泡泡玛特此轮业绩大爆发,跟明星效应息息相关,尤其是labubu,这个IP2018年就有了,归属于The Monsters系列,2024年前,一直缓步发展:

2024年4月,全球最受欢迎的韩国流行歌星之一、Blackpink乐队的Lisa在Instagram上展示了几个Labubu玩偶,第一次在社交媒体上引爆了labubu。

到了今年,全球最红的歌星之一蕾哈娜(Rihanna)在她的Louis Vuitton手袋上挂着一只粉红色的Labubu。其他名人包括Dua Lipa、大阪直美和金·卡戴珊也被发现与这些玩偶在一起,将labubu燃爆全球。

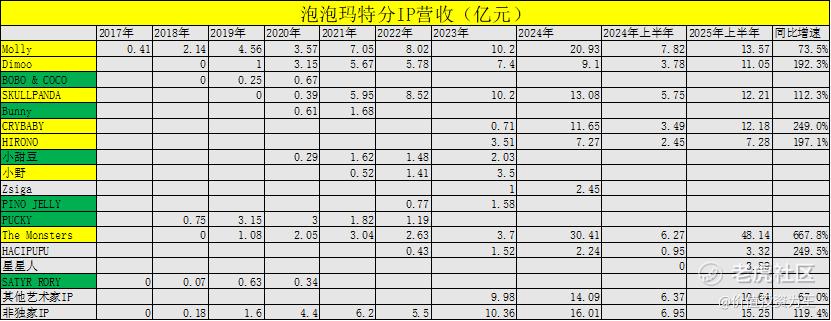

在labubu的带动下,泡泡玛特其他IP也迎来了春天,今年上半年,多款IP的增速远超历史:

目前,包括labubu在内的The Monsters系列贡献了泡泡玛特35%的收入。

考虑到labubu对其他IP的带动作用,可以说,泡泡玛特未来业绩全看labubu能否持续火爆了。

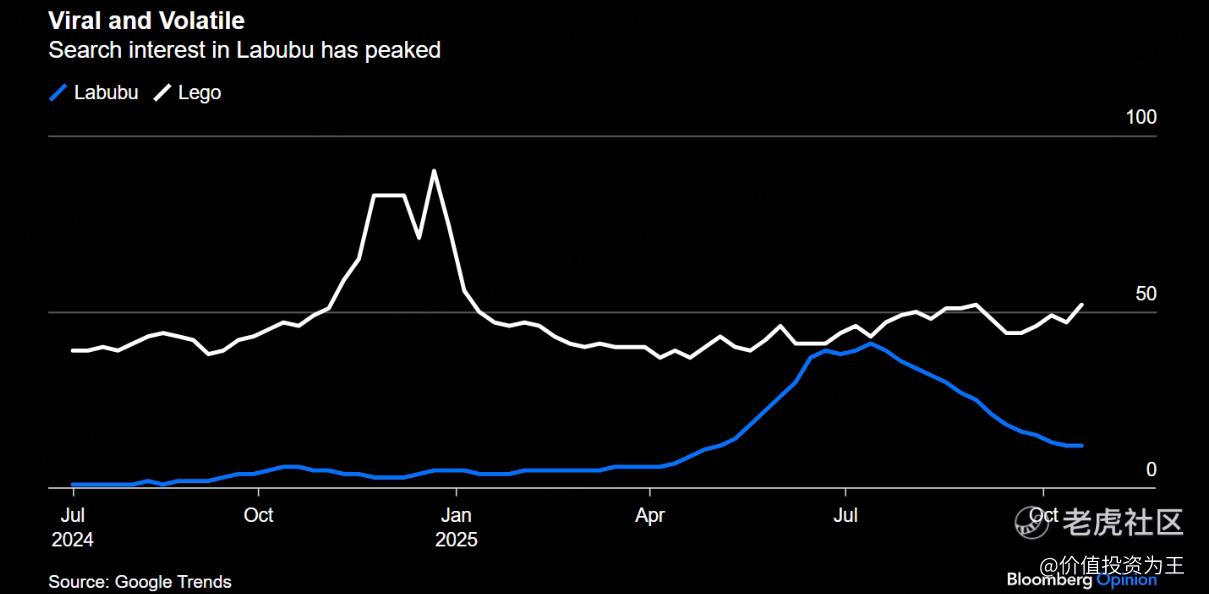

从谷歌搜索labubu的趋势来看,热度高峰已过:

从二手市场来看,labubu的价格从6月高点时的2284元降至687元。

随着泡泡玛特扩大产能,二手市场的价格早就大幅回落。

由此来看,明星效应带动的热潮正在回落,投资者的确有理由担心明年的业绩在高基数下出现增速放缓。

不过,目前分析师对2026年的营收增速预测是同比增长37%。

从其他IP历年营收来看,最老的Molly也保持了多年连续增长的记录。Labubu固然有可能在消费者追风过后出现回落,但泡泡玛特IP持久的生命力,以及持续打造爆款的能力,还是令人值得期待未来表现的。

因此,如果泡泡玛特明年的业绩出现阶段性下滑,将是入场良机。接下来,重点关注管理层对明年业绩的指引,在业绩放缓担忧消退前,泡泡玛特恐怕难有表现。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61