特斯拉三季度财报:股价距木头姐的4000美元目标还有多远?

三季度业绩回顾

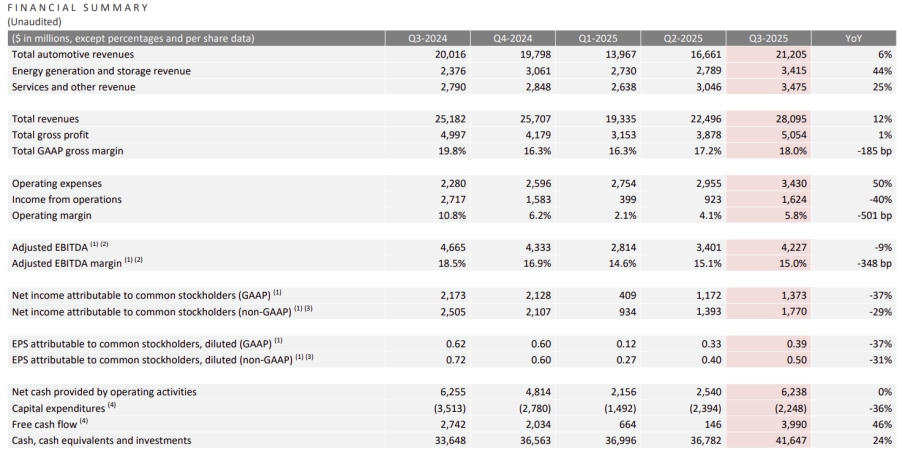

营收超预期,盈利未达标

TradingKey - 特斯拉2025年第三季度收入达到281亿美元,同比增长12%,不仅超出了华尔街预期,还创下公司历史最高纪录。这一增长主要得益于创纪录的汽车交付量,受到标准版Model 3和Model Y推出以及税收抵免政策到期前的提前购车热潮的推动。此外,能源业务和服务及其他业务板块表现稳健,收入同比分别增长44%和25%。然而,调整后的每股盈利为0.50美元,同比下降31%,低于市场预期,主要受到运营费用上升,信用积分补贴减少以及较高税率的影响。

Source: Tesla

卓越运营难掩盈利压力,特斯拉股价盘后大幅下跌

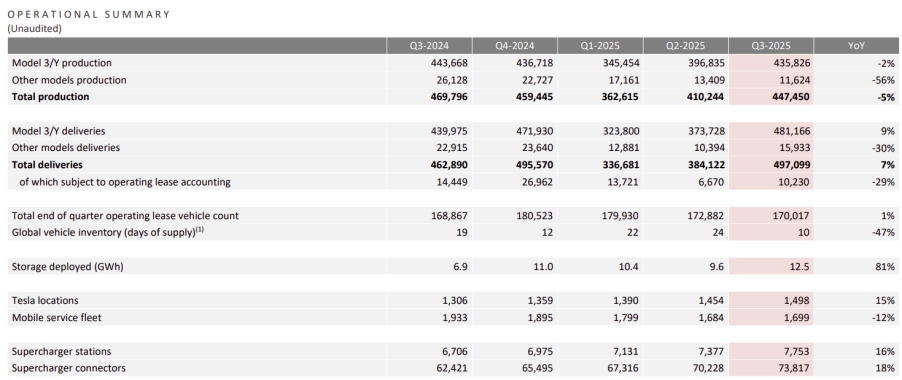

特斯拉在2025年第三季度的运营表现依然亮眼,展现出强劲的生产和交付能力。本季度,公司创下497,099辆汽车交付量和12.5 GWh储能系统部署量的历史纪录,毛利率也稳步回升至18%,主要得益于能源业务及服务和其他业务板块的强劲增长。然而,优异的运营表现未能转化为相应的利润增长。本季度,特斯拉营业利润同比下滑40%至16亿美元,营业利润率大幅下降501个基点至5.8%。导致这一局面的主要因素包括:

· 运营费用飙升:本季度运营支出同比猛增50%,达到34亿美元。主要驱动因素包括新车型生产线调整带来的2.38亿美元重组费用、对AI项目(包括最新AI5芯片)的大规模研发投入,以及销售、一般和管理费用(SG&A)的显著增长。

· 关税逆风:特斯拉在本季度汽车和能源业务中面临超过4亿美元的关税成本,显著压缩了整体利润率。

· 汽车业务利润率承压:剔除信用积分补贴后的汽车毛利率仅为15%,低于市场预期,成为盘后股价下跌的主要原因之一。毛利率下滑主要源于一次性FSD购买收入同比减少、关税成本上升及固定成本分摊效率降低导致的单车成本增加等因素。展望未来几个季度,缺乏税收抵免政策支持的背景下,随着产能增加,汽车业务毛利率可能继续面临压力。

现金充沛,为未来提供动力

本季度,特斯拉的自由现金流达到近40亿美元,远超分析师预期的12.5亿美元,彰显了其核心业务即便在利润率承压的情况下,仍具备强大的现金生成能力。得益于此,公司的现金及投资储备在本季度增加49亿美元,截至季末总额达到416亿美元。充沛的现金储备为特斯拉提供了坚实的财务基础,使其能够在不高度依赖资本市场的情况下,持续推进资本密集型的人工智能战略愿景。

Source: Tesla

特斯拉股价距离4000美元还远吗?

尽管特斯拉的汽车业务仍是其核心支柱,但其重要性正在逐步下降。单纯的汽车制造难以支撑其高达260倍的市盈率(PE)估值。显然,马斯克正引导市场将关注点从传统汽车产品转向由人工智能(AI)驱动的软件和服务生态系统。在本季度的财报电话会议中,讨论几乎全部围绕全自动驾驶(FSD)、Robotaxi和Optimus人形机器人展开,定位为公司未来的核心增长支柱,而未提及任何现有车型改款或全新消费级车型的计划。

取而代之的是,特斯拉将所有焦点集中在垂直整合的AI生态系统上,涵盖自动驾驶、机器人、硬件和能源业务,每一项均为万亿级市场机遇:

Cybercab:Cybercab计划于2026年第二季度启动量产,标志着特斯拉商业模式的重大转型——从向消费者销售汽车转向运营高利润率的自动驾驶交通服务网络。其价值将通过AI软件的持续升级得以释放和提升,而非依赖传统车身设计的更新。

Optimus人形机器人:马斯克将Optimus描述为“可能成为有史以来最伟大的产品”,并公布了清晰的开发路线图:2026年第一季度发布Optimus V3原型,年底前启动年产百万台的生产线。目前,复杂手部设计和生产仍是主要的技术瓶颈和研发重点。

AI5芯片:管理层详细介绍了即将推出的AI5芯片,其性能将是AI4的40倍。通过与三星和台积电的深度合作,特斯拉将确保AI5芯片满足其在车辆、机器人和数据中心的需求,从而构建平台级的能效优势。

能源业务的协同效应:创纪录的能源业务表现正日益与特斯拉的AI战略形成协同效应。Megapack储能系统不仅服务于电网储能,其应用场景还扩展至为AI数据中心供电。即将推出的Megapack 4将集成变电站组件,进一步简化部署流程并提升效率。

特斯拉的下一步

特斯拉本季度创纪录的交付量本应通过规模经济带来强劲的利润增长,但营业利润却同比大幅下滑40%。根本原因在于,特斯拉正战略性地将资本从成熟且高利润的汽车业务转向高风险、高回报的AI项目。这表明公司有意牺牲短期汽车业务的高利润率,为转型成为一家AI驱动的公司提供资金支持。汽车业务如今的角色已转变为“现金牛”,为人工智能、软件和自动驾驶车队的增长提供资金保障。

特斯拉当前股价距离4000美元目标仍有超过800%的上涨空间。尽管市场对特斯拉的AI愿景充满期待,但高企的估值和短期盈利压力可能使其股价在近期面临波动。长期来看,若自动驾驶,Optimus等项目成功落地并实现商业化,特斯拉的市值毫无疑问将进一步攀升。

风险--马斯克去或留

特斯拉拟于2025年11月6日股东大会讨论马斯克的万亿美元薪酬包,为期10年股权奖励,仅在公司市值达8.5万亿美元、年交付2000万辆车、部署100万辆Robotaxi及核心收益达4000亿美元等里程碑达成时逐步归属,旨在绑定马斯克领导力,推动AI与自动驾驶转型。

若不通过,将加剧马斯克对特斯拉的承诺不确定性,可能导致其分心于xAI或SpaceX,削弱公司AI战略执行力;同时,代理顾问ISS和Glass Lewis反对,纽约州养老基金等机构抵制,可能引发股东分裂,董事会权威受损,股价短期波动加剧。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61