苹果股价Q4季节性上涨,iPhone 17打破更新周期再添动力?

TradingKey - 从近十年的数据看,苹果股价呈现了较为明显的三季度和四季度上涨的季节性行情。尽管股价上涨并不是必然的,但iPhone 17系列手机意外强劲的市场需求为苹果稳健业绩持续蓄力,年初投资人对iPhone“需求疲软”的印象正在大幅改观。

对于这家全球顶尖的创新公司而言,2025年是“先抑后扬”的一年。截至10月下旬,苹果股价全部收复年内跌幅并录得小幅上涨,一扫今年早些时候的种种阴霾。

出于对iPhone需求疲软、AI进展迟缓和变现能力不明、美国关税、以及与谷歌相关联的垄断案等担忧,苹果今年开局不利,苹果股票评级罕见地遭到MoffettNathanson、Loop Capital和杰富瑞等机构下调。

然而,随着特朗普关税影响逐渐缓和、苹果加大外部AI合作等,苹果股价在下半年加速反弹。实际上,苹果股票往往在下半年上涨,而秋季发布会推出的iPhone 17系列手机打破传统更新周期的顺风为进一步走强铺平道路。

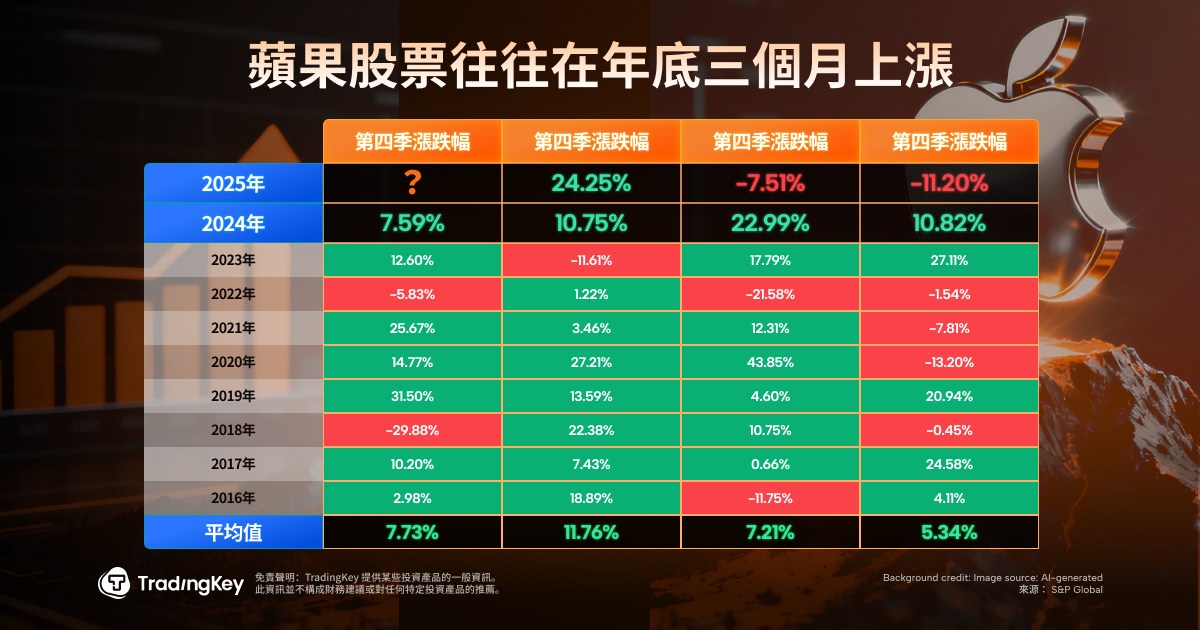

据TradingKey汇集的数据,无论是上涨概率还是上涨幅度上看,过去十年里苹果股价整体呈现出“最弱Q1、次弱Q2、最强Q3和次强Q4”的走势特征。

除去今年四季度,在2016年至2025年期间,苹果股价在统计期内的一到四季度分别平均上涨5.34%、7.21%、11.76%和7.73%。以史为鉴,在今年三季度实现超24%的涨幅后,苹果股价依然有望走高。

手机需求改善,iPhone 17带来“超级周期”

营收占比约47%的iPhone手机是苹果公司最大的收入源,其近几个月出现的增长势头令人惊喜。在今年二季度中,iPhone手机营收同比增长13.5%至445.8亿美元,超过共识预测的400.6亿美元,增速在苹果五大收入来源中排名第二,仅次于Mac电脑。

iPhone 17系列手机的发布成为新的增长催化剂。据Counterpoint Research报告,这款标志着苹果近年来最大升级的系列手机在两个核心市场中国和美国上市后的前10天销量较上一代iPhone 16系列手机增长14%。

鉴于明显延长的交付周期、更高的生产总量规划和运营商渠道的积极反馈,高盛分析师预计,iPhone 17系列手机的需求将超过iPhone 16。

高盛提出疑问,“我们正处于iPhone超级周期吗?”

Evercore分析师也指出,近期的一些数据显示,新款手机可能超过iPhone的平均更新周期,其基本款iPhone 17的交货时间超过去年10月的水平。

尽管Air机型的定位仍受到质疑,但其在中国市场的火爆仍不容忽视。可以预期的是,明年将推出的折叠屏手机、以及iPhone问世20周年将打造的全玻璃曲面屏手机有望继续延续苹果新品火爆的盛况。

苹果财报将展露拳脚

苹果将于10月30日公布其自然季三季度的财报,虽然期内仅部分覆盖iPhone 17手机的销售情况,但任何积极的消息都将有助于提振市场情绪。

据Seeking Alpha数据,分析师预计苹果三季度营收将从949.3亿美元升至1020.9亿美元,为年内首次重返千亿美元关口,每股盈利将从0.97美元升至1.77美元。

Evercore ISI调查发现,计划在今年购买新iPhone的受访者比例高于平均水平。更强劲的iPhone需求、更明确的服务业务双位数增长前景,为财报公布前的市场格局创造了有利条件。

该机构观察到,苹果股价往往在一年中最后三个月表现良好,因为投资人抱着人们在节假日期间购买苹果产品的预期。因此,Evercore给予苹果“跑赢大盘”的股票评级,并设定290美元的目标价,较最新价有约12%的上涨空间。

不过仍需注意的是,现在就对苹果的“iPhone超级周期”已经到来定结论还为时尚早。本月初下调苹果评级的杰富瑞提醒称,近期苹果上涨的推动力是最新款手机需求超预期和对可折叠屏机型的期待,但这种利好或许已经完全反映在股价当中,使市场对下一代iPhone 18折叠屏机型和换机周期产生了过高预期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61