晶存科技冲击IPO,专注于存储芯片领域,经营性现金流持续为负

AI 驱动的存储“超级周期”或将比以往的繁荣时期持续时间更长、强度更大。

近期,三星、美光、SK海力士等行业巨头相继宣布提价,以响应存储芯片需求激增。

国内存储芯片公司也正受益于行业周期的上行,不少公司的股价持续大涨,香农芯创自6月初至今涨幅已超355%。

今天,普冉股份、香农芯创录得20cm涨停,江波龙、佰维存储、德明利、北京君正也大幅上涨。

国内DRAM龙头长鑫存储IPO辅导工作已于不久前完成,预计于2026年登陆科创板,估值或达3000亿。

与此同时,来自深圳的另一家存储芯片公司也在寻求上市。

格隆汇获悉,深圳市晶存科技股份有限公司(简称“晶存科技”)于9月底递表港交所,由招商证券国际和国泰君安国际担任联席保荐人。

01

估值37亿元,达晨创投、全志科技押注

晶存科技成立于2016年12月,2024年7月改制为股份公司,总部位于深圳市福田区福保街道。

公司此前曾考虑在深交所上市的可能性。2024年12月,委聘招商证券作为辅导机构,不过后续经过考量后,自愿决定不进行A股上市计划。

自成立以来,晶存科技已募集资金超过7.06亿元,主要投资机构包括上海临芯、深圳达晨、中山创业投资、全志科技(300458. SZ)、中金蓝海、安徽燚山、华强创业投资等。

在2024年12月的轮次中,公司的投后估值为37亿元。

截止2025年9月19日,文建伟、晶存管理、创佳永利、晶存贰号及晶妙存,共同构成一组控股股东,合计控制约54.98%的股份。

文建伟先生今年47岁,为执行董事、董事会主席兼总经理,他于1996年6月毕业于衡阳市电大附属中专学校(现称湖南开放大学附属中等专业学校)。

文建伟曾担任深圳市炜志新电子科技有限公司的执行董事,并于2010年1月创立深圳市智诺达电子有限公司。

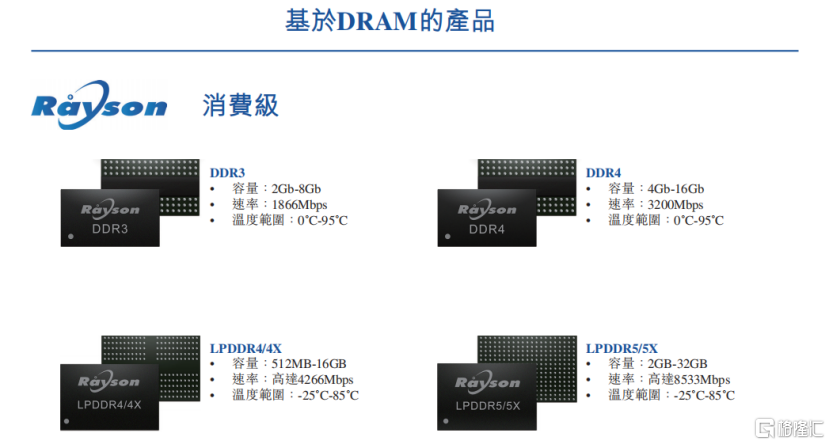

晶存科技是一家嵌入式存储产品独立厂商,主要专注于嵌入式存储产品及其他存储产品的研发、设计、生产和销售。

公司的嵌入式存储产品包括基于DRAM的产品(DDR、LPDDR)、基于NAND Flash的产品(eMMC、UFS)、以及多芯片封装(MCP)嵌入式存储产品(eMCP、uMCP, ePOP);其他产品还包括固态硬盘和内存条。

截至2025年6月底,公司提供1407个基于DRAM的产品SKU。

晶存科技产品的终端应用覆盖了消费电子,包括智能手机、笔记本计算机、平板计算机、教育电子、智慧家居、可穿戴设备、智能机器人,以及工业领域和智能座舱系统等多元化场景。

产品举例,来源:招股书

02

净利润为正,经营性现金流却持续为负

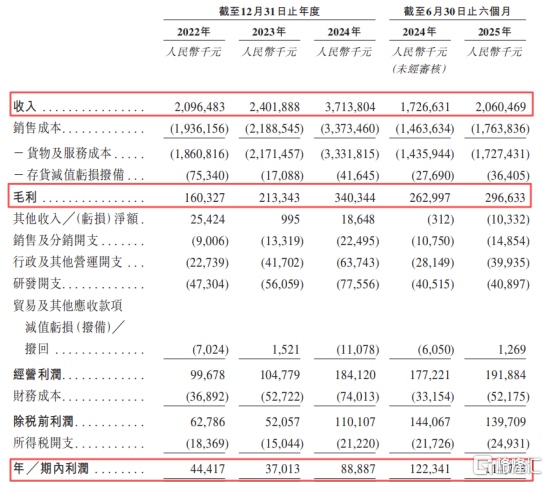

受半导体周期波动及AI等新兴领域需求的影响,近几年晶存科技的收入有所增长。

2022年、2023年、2024年和2025年1-6月(报告期),晶存科技的收入分别为20.96亿元、24.02亿元、37.14亿元、20.61亿元,净利润分别为4441万元、3701万元、8888万元、1.15亿元,毛利率分别为7.6%、8.9%、9.2%、14.4%。

关键财务数据,来源:招股书

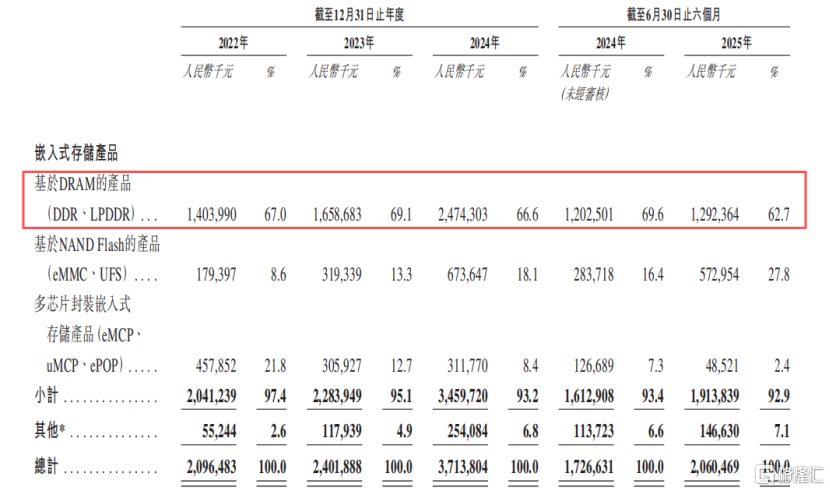

晶存科技的收入主要来自嵌入式存储产品销售,其中,基于DRAM的产品是公司的主要收入来源,报告期内占总收入的比重分别为67.0%、69.1%及66.6%、62.7%。

此外,基于NAND Flash的产品所得收入占比分别为8.6%、13.3%及18.1%、27.8%。

按产品类型划分的收入结构,来源:招股书

报告期内,晶存科技的研发开支分别为4730万元、5610万元、7760万元、4090万元,分别占同期收入的2.3%、2.3%、2.1%及2.0%。

采购端,公司的供应商主要包括原材料供应商,如存储晶圆及芯片伙粒供应商、控制器晶圆供应商以及封装服务供应商。

2025年上半年,公司向前五大供应商采购的金额占比在80%左右,其中向单一最大供应商A的采购占比接近60.2%。

招股书称,存储产品行业的DRAM及NAND晶圆供应商高度集中,导致众多存储产品制造商依赖数量有限的供应商。

销售端,晶存科技的主要客户包括半导体企业、品牌拥有人,以及经销商。2025年上半年,晶存科来自直销和经销的收入占比各半,来自境外的收入占比为51%。

报告期内,公司来自最大单一客户A的收入占比从22.4%降至10.6%,客户A是一家元器件经销。

值得注意的是,尽管公司的净利润持续为正,但是报告期内经营活动净现金持续流出。

各报告期,晶存科技的经营活动现金流量净额分别为-1.79亿元、-2.3亿元、-4.91亿元、-2.61亿元。

招股书称,这主要归因于:1、随着业务增长,需提前为预期订单采购准备更多库存;2、部分主要客户要求更长信用期,导致于应收款项周转天数延长。

从应收账款来看,各报告期末,晶存科技的贸易应收款项及应收票据分别为1.85亿元、3.25亿元、7.89亿元、6.36亿元,分别占截至同日流动资产总值的17.8%、21.6%、34.0%及19.6%。

从存货规模来看,截至2025年6月底,晶存科技的存货约20亿元,较2024年底的11.62亿元增长了72%,占到了流动资产的61.5%。

为应对经营现金流量不足,晶存科技主要依赖股东出资及银行贷款以补充流动资金需求。

截至2025年6月底,公司账上银行贷款及其他借款达13.81亿元(账上现金及现金等价物为4.37亿元),较2024年底增加了4.64亿元。

现金流量表,来源:招股书

03

晶存科技在全球嵌入式存储市场独立厂商中市占率约1.6%

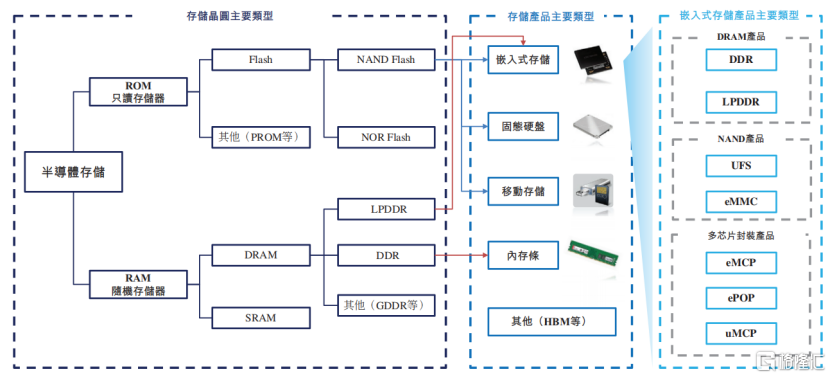

半导体存储产品是指将一个或多个半导体存储晶圆与其他必要组件(如主控芯片、接口电路、PCB、外壳等)集成在一起,形成可供终端用户或设备直接使用的完整存储解决方案。

半导体存储产品往往具备标准化接口,可以直接嵌入、插拔或集成到更高层级的系统中,并被广泛应用于消费电子、数据中心、汽车、工业等领域。

存储晶圆是半导体存储产品的核心组成部分,根据其易失性可以分为ROM(只读存储器)和RAM(随机存取存储器)。

ROM是一种非易失性存储器,断电后仍能保持数据,常见的有Flash存储器,包括NAND Flash和NOR Flash。

RAM是一种易失性存储器,断电后数据会丢失,包括DRAM(动态随机存取存储器)和SRAM(静态随机存取存储器)。

这些存储晶圆经过切割、封装和测试后,形成面向终端用户的各类存储产品,如嵌入式存储、固态硬盘、移动存储、内存条等,满足不同场景下的各种数据存储需求。

存储产品分类,来源:招股书

嵌入式存储产品是嵌入在电子设备中的存储产品,专为特定设备的空间和功能限制而设计,主要用于存储设备的操作系统、应用程序、用户数据和固件。

嵌入式存储产品主要包括嵌入式DRAM产品(DDR、LPDDR)、嵌入式NAND产品(eMMC、UFS)和嵌入式多芯片封装产品(eMCP、uMCP、ePOP)。

AI模型从单模态走向多模态,革命性地推动了数据存储需求。

随着大模型从单一文本模态向文本、图片、音频、视频等多模态的演进,其训练数据集规模呈指数级增长,从TB级飙升至PB级。

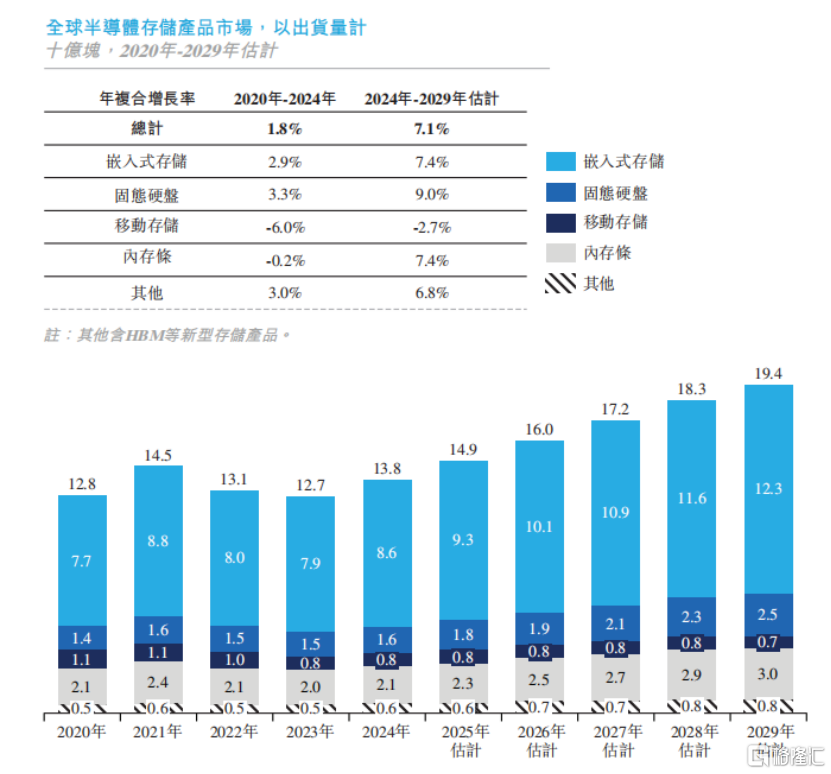

根据弗若斯特沙利文的资料,以出货量计,2024年全球半导体存储产品市场规模达138亿块。

预计到2029年,全球半导体存储产品出货量将增长至194亿块,2024年至2029年的年复合增长率为7.1%。

单就嵌入式存储产品而言,以出货量计,2024年全球嵌入式存储产品市场规模为86亿块,预计到2029年将增长至123亿块,年复合增长率为7.4%。

全球半导体存储产品市场,以出货量计,来源:招股书

半导体存储产品市场具有高度周期性,2022年上半年整体价格高位横行,其后于下半年明显回落。

该下行趋势持续至2023年年中,并自该时起出现持续反弹,延续至2024年年中。

随后价格再度转入下行通道,并延续至2025年第一季度。

2025年第二季度DRAM价格大幅上升,但仍低于2022年的高位水平。

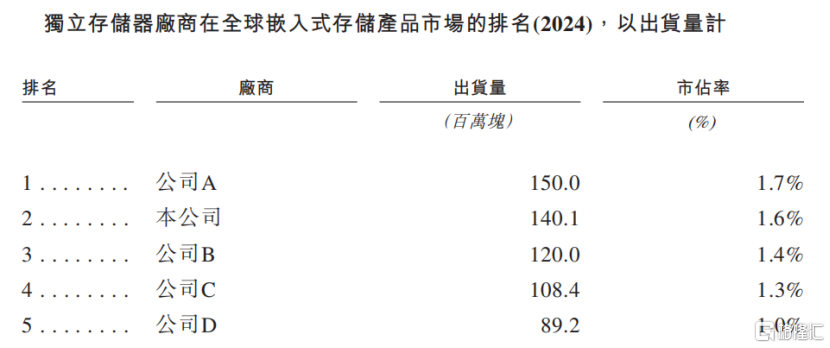

从行业格局来看,全球嵌入式存储产品市场竞争较为激烈,以2024年的出货量计,前五大嵌入式存储独立厂商占据7.1%的市场份额。晶存科技在全球嵌入式存储市场所有独立存储器厂商中排名第二,占据1.6%的市场份额。

独立存储器厂商在全球嵌入式存储产品市场的排名,以出货量计,来源:招股书

总体而言,存储产品市场将深度受益于AI产业的发展,未来行业成长空间较为乐观;但是晶存科技在收入增长的同时,净利润的含金量有一定的瑕疵,受存货和应收账款增长影响,公司近几年经营性现金流持续为负,也面临大额银行借款的压力。

未来,晶存科技能否在寻求增长的同时,改善现金流状况,格隆汇将保持关注。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61