纽威数控:10月23日接受机构调研,长江机械、富国基金等多家机构参与

证券之星消息,2025年10月24日纽威数控(688697)发布公告称公司于2025年10月23日接受机构调研,长江机械杨文建、富国基金罗松 张啸伟 毛一凡 于渤 刘莉莉 汤启 赵宗俊 徐颖真 顾飞飞、海富通基金陈华鑫、大成基金刘旭 戴军 侯春燕 敬思源 吴天齐、广发基金张毅 观富钦 李晓博 苏文杰 陈少平、华安基金周丹 郭利燕 王斌、投资者参与。

具体内容如下:问:请公司今年在新产品开发方面有哪些进展?答:公司坚持产品全面发展战略,均衡发展各系列产品,以分散行业波动风险。2025年公司进一步丰富产品线,重点研发精密铣镗床、立式及卧式车铣复合加工中心、直线电机双主轴五轴龙门及卧式加工中心、半导体行业专用机型、数控磨床等系列20余款高端装备。在核心功能部件自主研发方面,开发了45°非正交五轴摆头、大扭矩铣镗床直角铣头等核心功能部件。VNL500HFT高精度重型立式车铣磨复合加工中心和高精度重型立式车削中心关键技术与应用通过了江苏省机械行业协会新产品鉴定和成果鉴定。问题二公司是否考虑并购?有具体并购方向吗?公司将持续聚焦数控机床主业,在做好企业自身发展的基础上,也将密切关注外部优质机床企业或机床核心部件企业的发展及投资合作机会,不排除以投资、并购方式加速产业布局和业务发展。问题三公司后续的产品策略和产品布局思路是什么?近年来,随着新能源汽车、人形机器人、低空经济及半导体等新兴产业的快速发展,对机床产品提出了新的要求,总体上产品需求向高端化、智能化、定制化、绿色化发展。机床产业发展正呈现出由离散型制造技术向系统集成和智能制造技术转变,从批量化向定制化转变、从需求实现向需求创造转变。应对需求变化和竞争压力,公司将一如既往的坚持以市场为导向的发展方向,以市场需求为出发点,深耕细分市场,加快智能化与数字化转型,向上游延伸,部分核心功能部件自主研发;向下游拓展,与终端行业用户战略合作,协同开发新产品;加快全球化战略布局,积极把握市场发展趋势,及时响应市场变化,确保提供符合市场需求产品和服务。问题四公司半年报中提到公司有新能源汽车和人形机器人行业开发的机床,请介绍一下?新能源汽车发展迅猛,目前公司已有近30款产品适合用于新能源汽车,例如卧车、立车针对新能源汽车电机轴、电机壳类零件加工;立式加工中心针对新能源汽车的电驱控制器壳体、散热片组、轮毂等零件加工;卧式加工中心针对变速箱壳体的高速高效率零件加工等。人形机器人是未来产业发展趋势,目前公司已研发出人形机器人行业数控机床系列产品,主要用于人形机器人谐波减速器(刚轮、端盖)、空心杯电机壳体、制动器、行星滚柱丝杠及螺母等核心零件加工。问题五公司磨床研发进展如何?何时可以推出产品?公司已组建了专门的磨床研发团队,技术以自主研发为主,同时联合高校和行业知名用户企业组建创新联合体,产学研用深度融合,提升研发效能和迭代速度。目前在研磨床,包括数控立式磨床及内、外螺纹磨床,预计明年上半年部分产品可以进入市场。

纽威数控(688697)主营业务:中高档数控机床的研发、生产及销售。

纽威数控2025年中报显示,公司主营收入12.78亿元,同比上升9.99%;归母净利润1.3亿元,同比下降10.17%;扣非净利润1.11亿元,同比下降12.12%;其中2025年第二季度,公司单季度主营收入7.09亿元,同比上升15.53%;单季度归母净利润6866.65万元,同比下降8.67%;单季度扣非净利润6163.01万元,同比下降6.46%;负债率59.34%,投资收益574.82万元,财务费用326.17万元,毛利率20.26%。

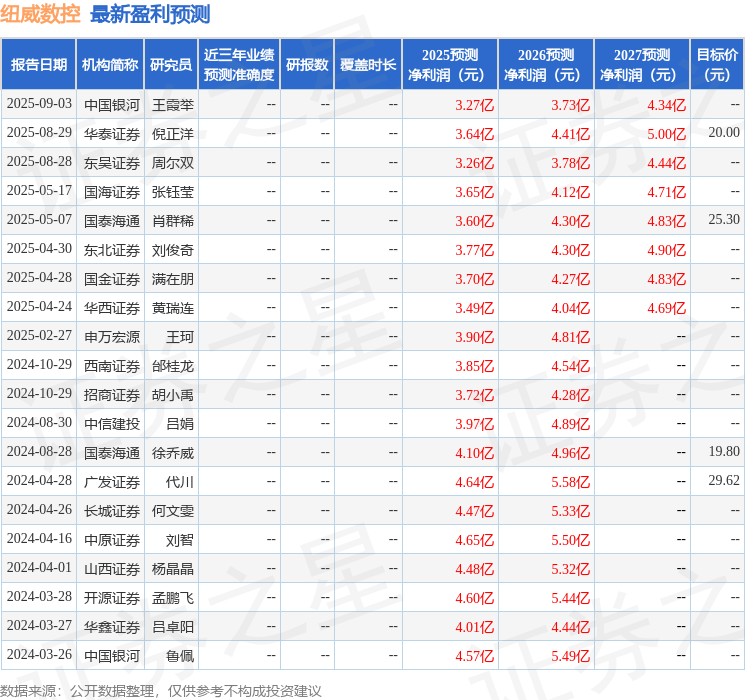

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为20.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入679.33万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61