东鹏饮料:特饮降速,高增神话还能撑得住?

$东鹏饮料(605499.SH) 北京时间 10 月 24 日晚间,东鹏饮料(605499.SH)发布了 2025 年三季度业绩,整体上,公司的增长质量还是不错的,但最大的问题在于公司的基本盘能量饮料持续降速,导致整体业绩小幅不及市场预期,具体要点如下:

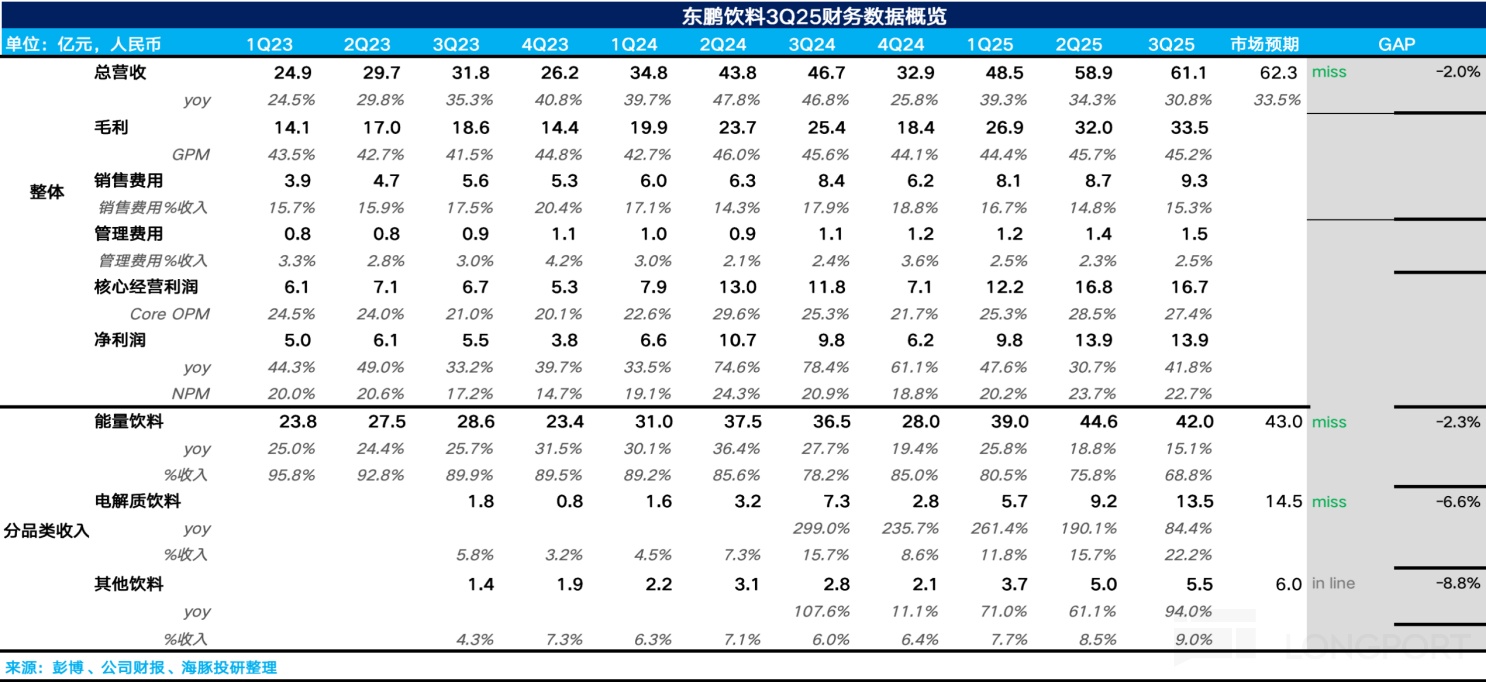

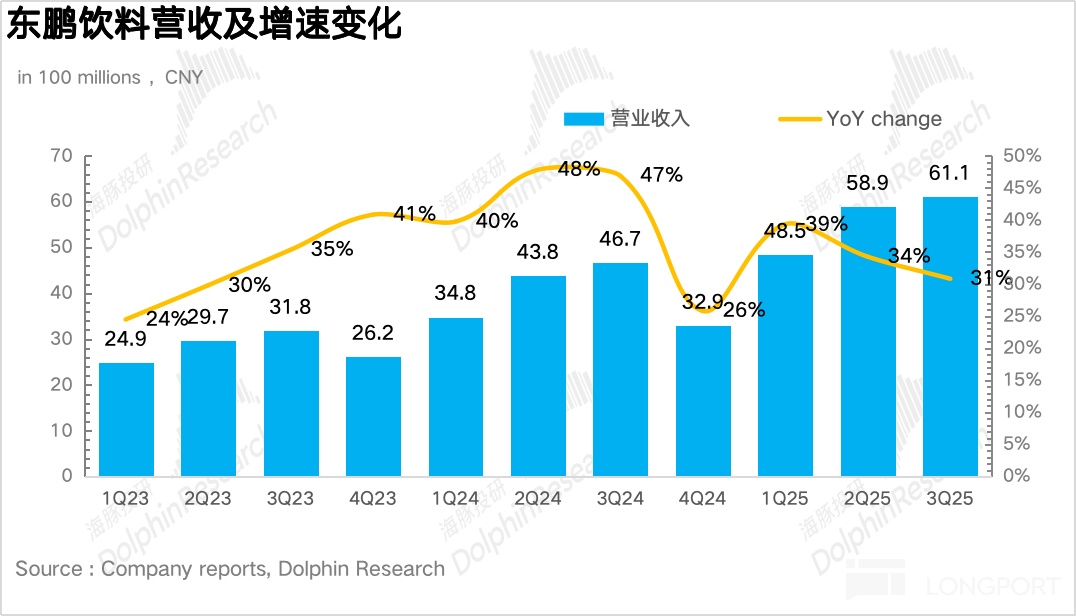

- 营收小幅不及市场预期:3Q25 东鹏饮料实现总营收 61.1 亿元,同比增长 30.8%,从趋势上看环比前两个季度有所降速。虽然公司的 “第二增长曲线” 电解质水依然在快速增长,但由于市场对东鹏的能量饮料业务预期仍然较高,因此整体业绩略低于市场预期。

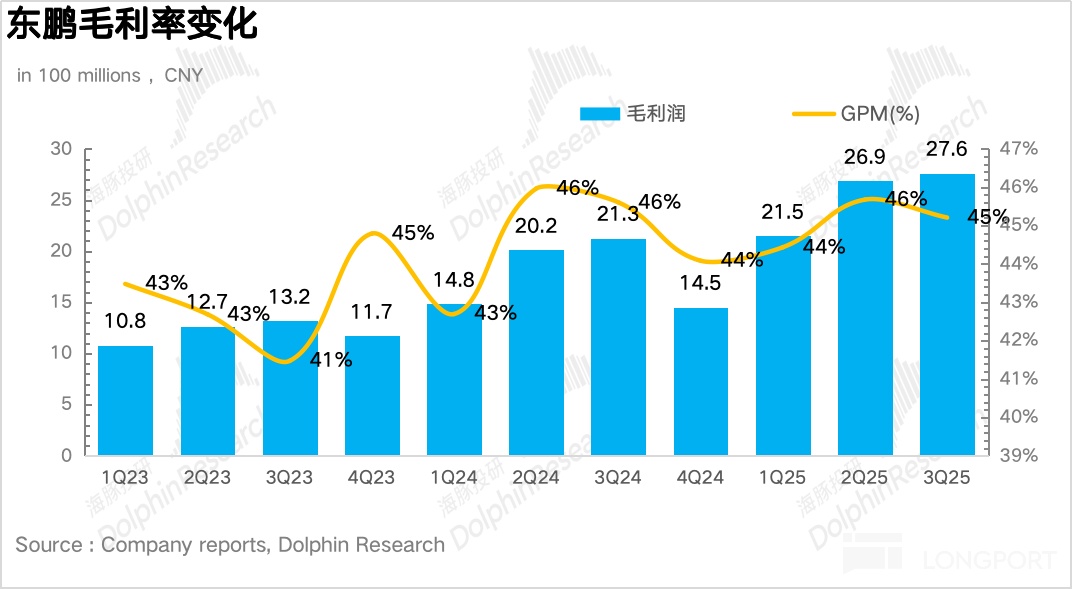

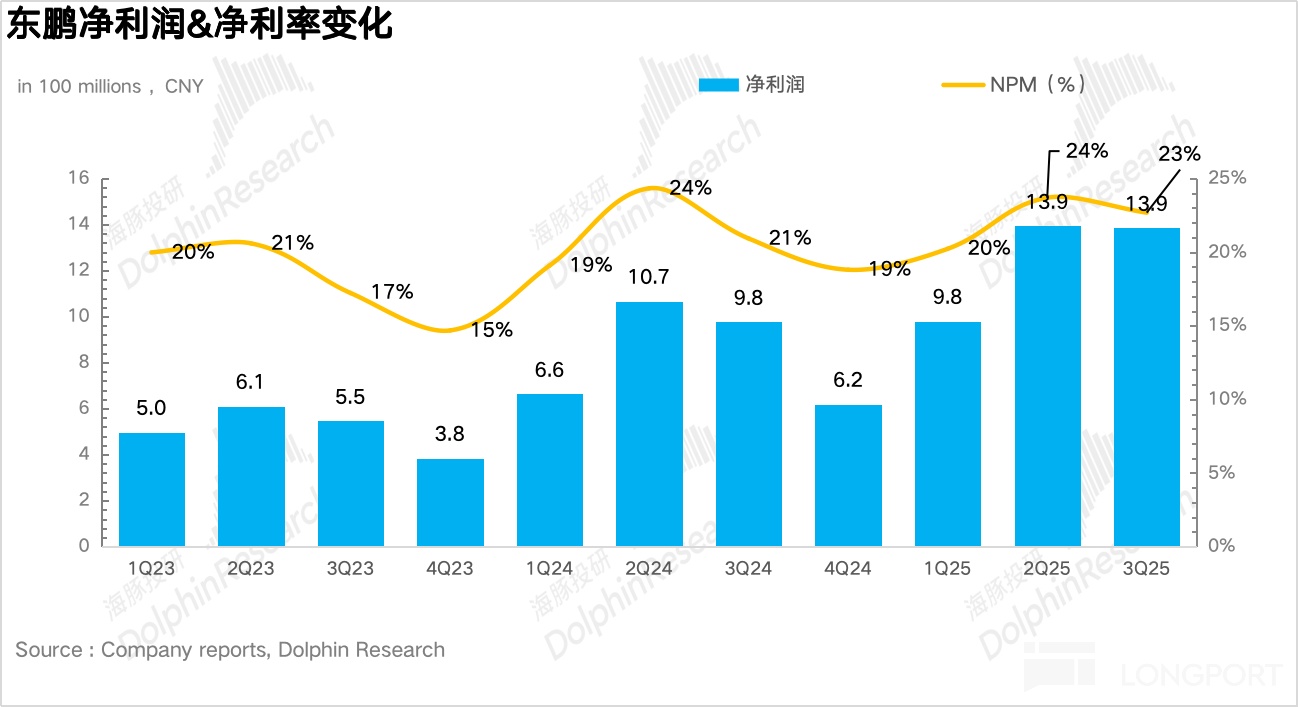

利润端,由于东鹏二季度费用投放的前置叠加整体公司经营杠杆的释放,3Q25 东鹏实现利润 13.9 亿元,同比增长 41.8%,仍然快于营收端的增长,整体的业绩质量还是比较高的。

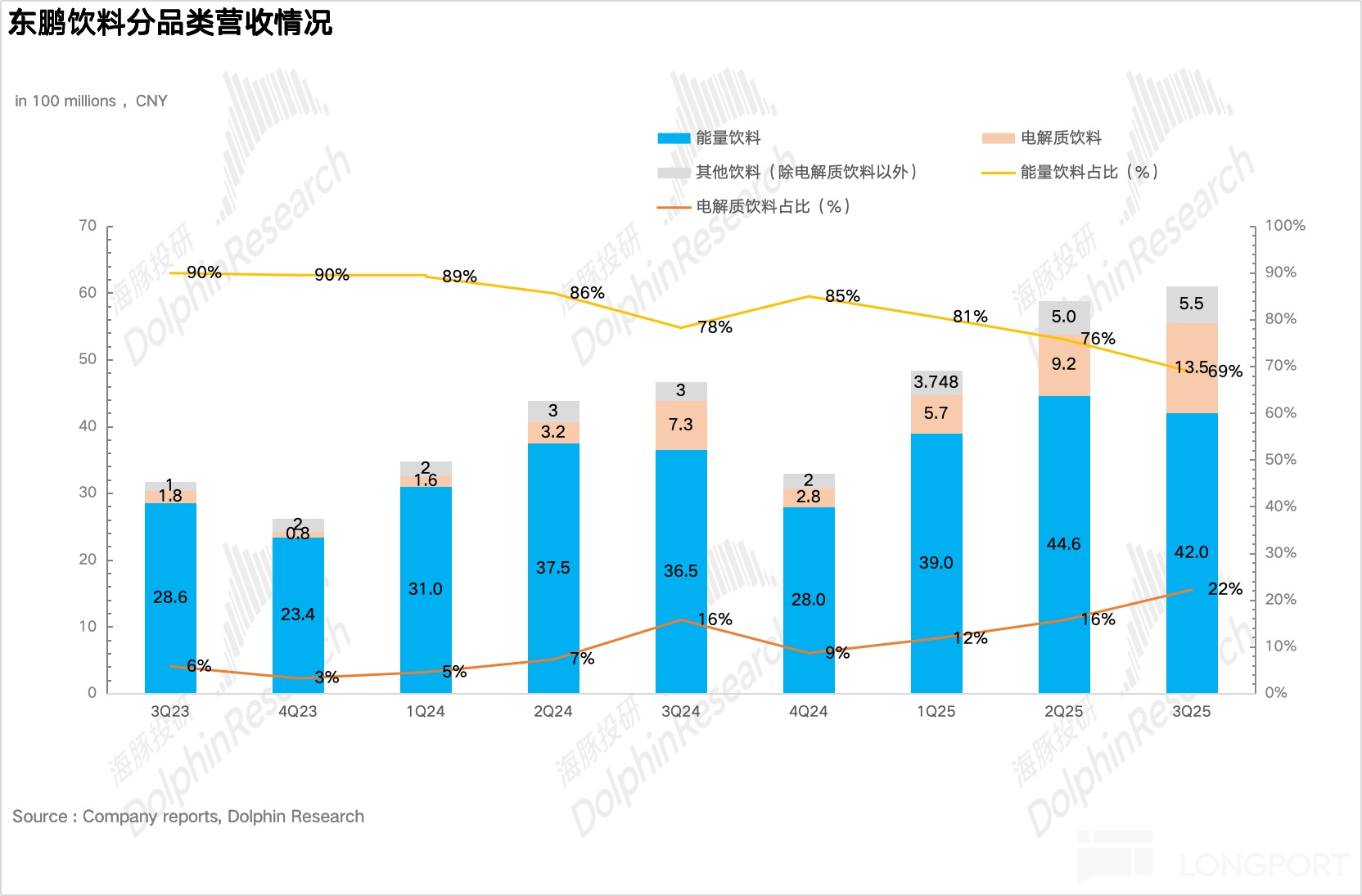

- 能量饮料持续降速:分品类看,3Q25 东鹏能量饮料实现营收 42 亿元,同比增长 15%,从趋势上看环比二季度持续降速,单季度增速处于近 3 年以来最低水平,核心还是在于海豚君此前强调的随着东鹏特饮的持续增长,整体的体量已经越来越接近天花板。电解质饮料实现营收 13.5 亿元,同比增长 84%,从趋势上看,经过连续四个季度 200% 以上的高速增长后,环比增速虽然有所下滑,但依然维持了比较高的增长,目前电解质水占比已经超过 20%。其他饮料实现营收 5.5 亿元,同比增长 94%,在低基数下环比仍在持续提速。

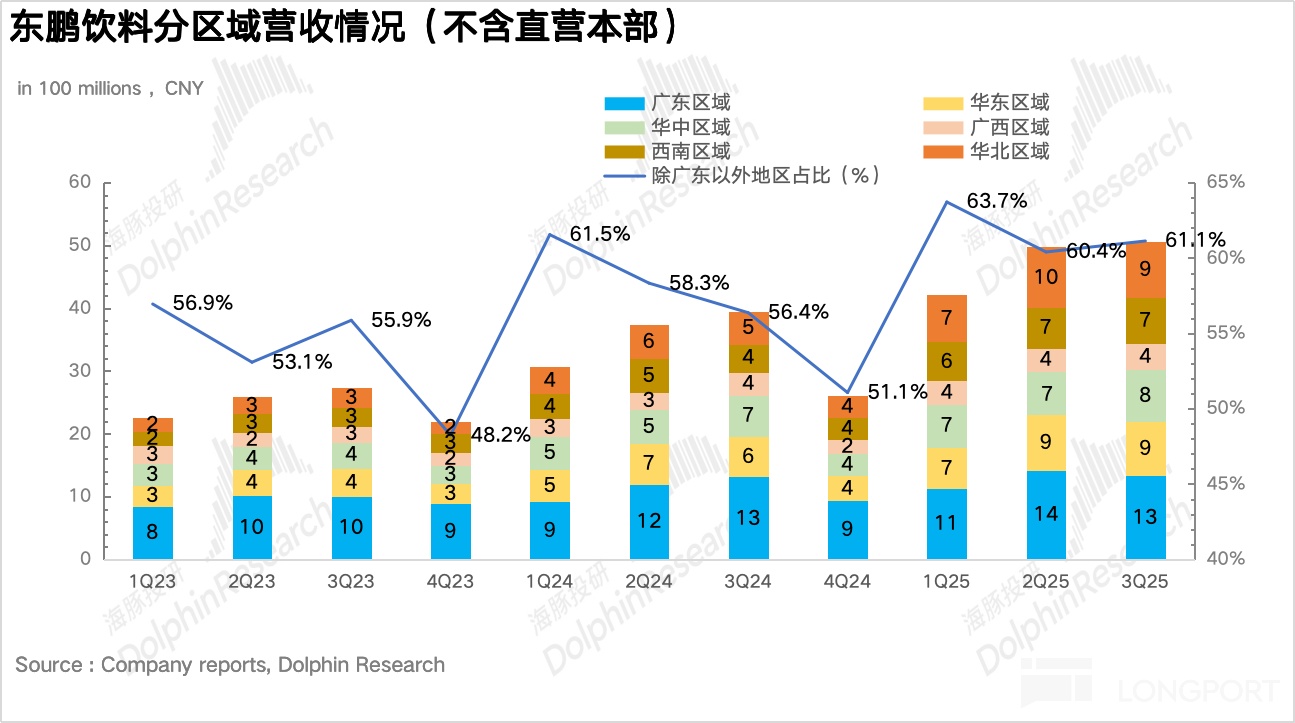

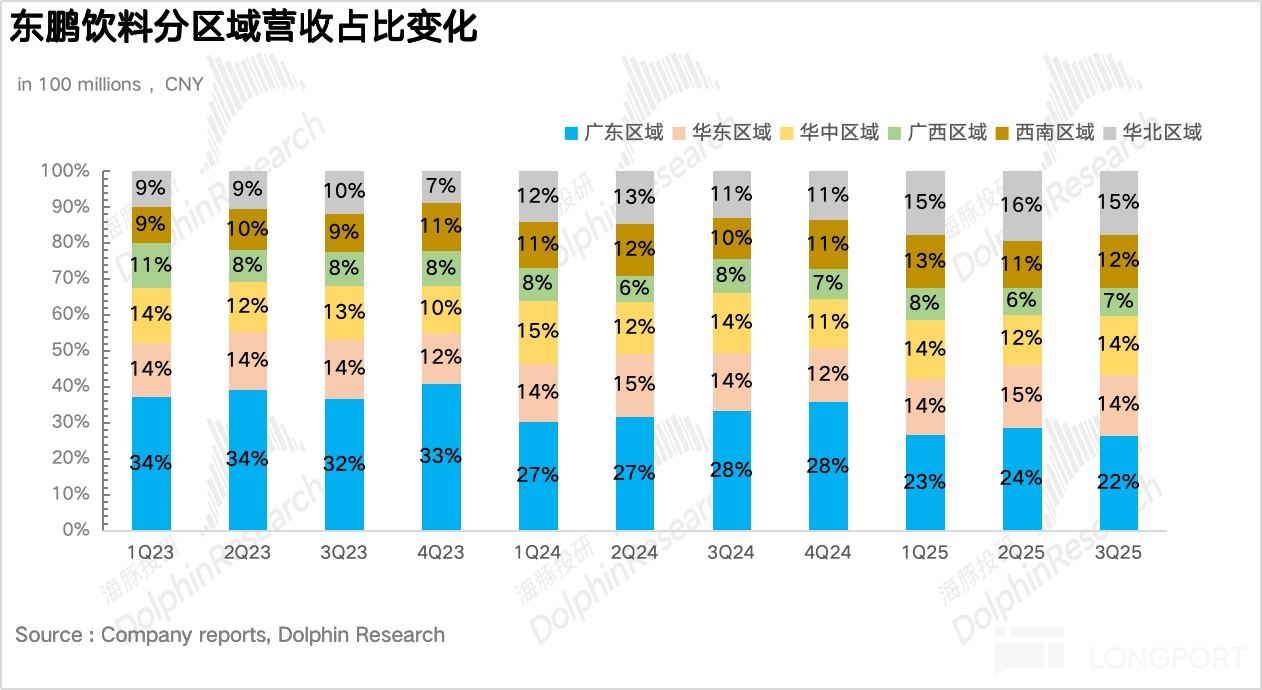

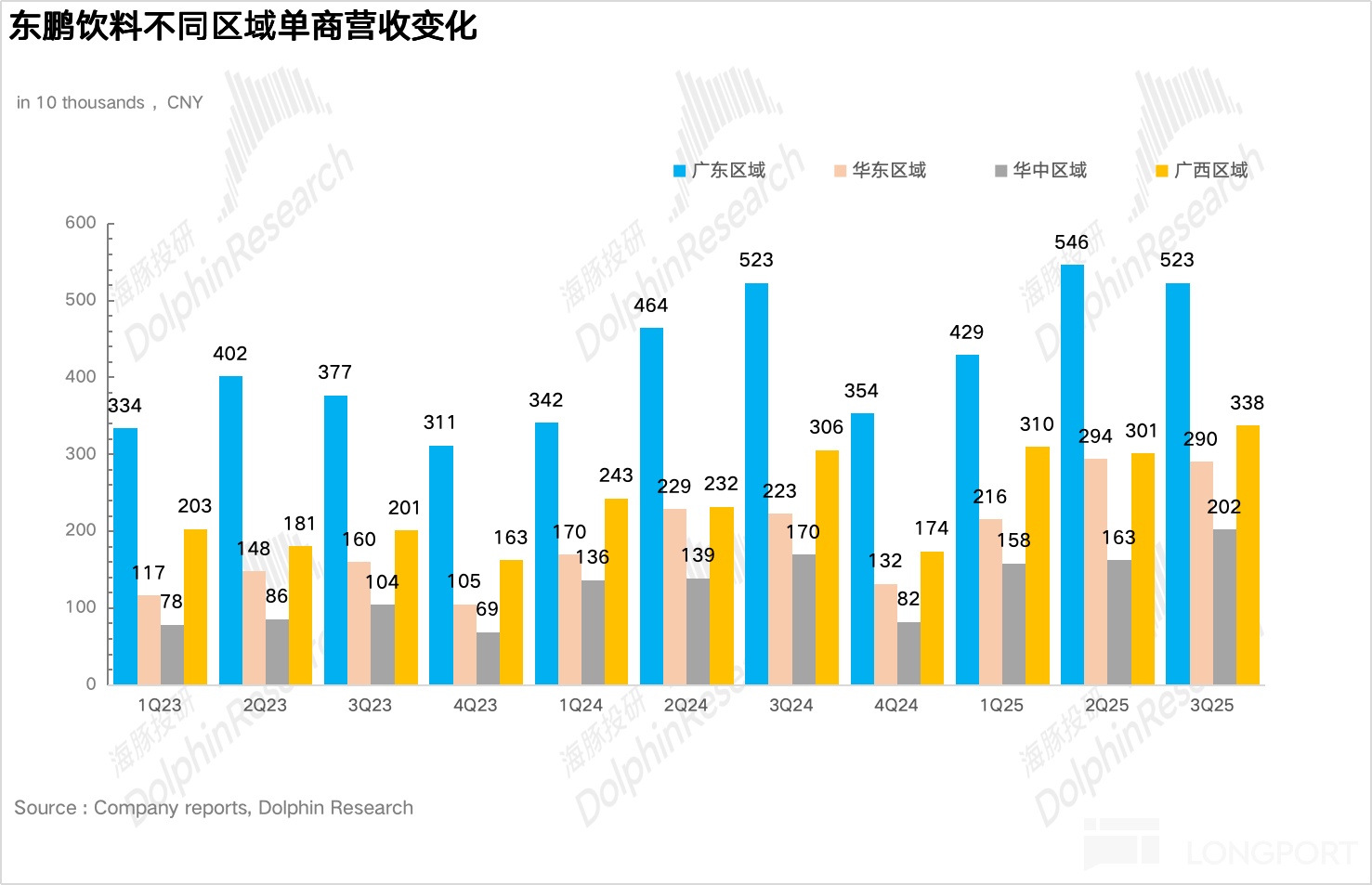

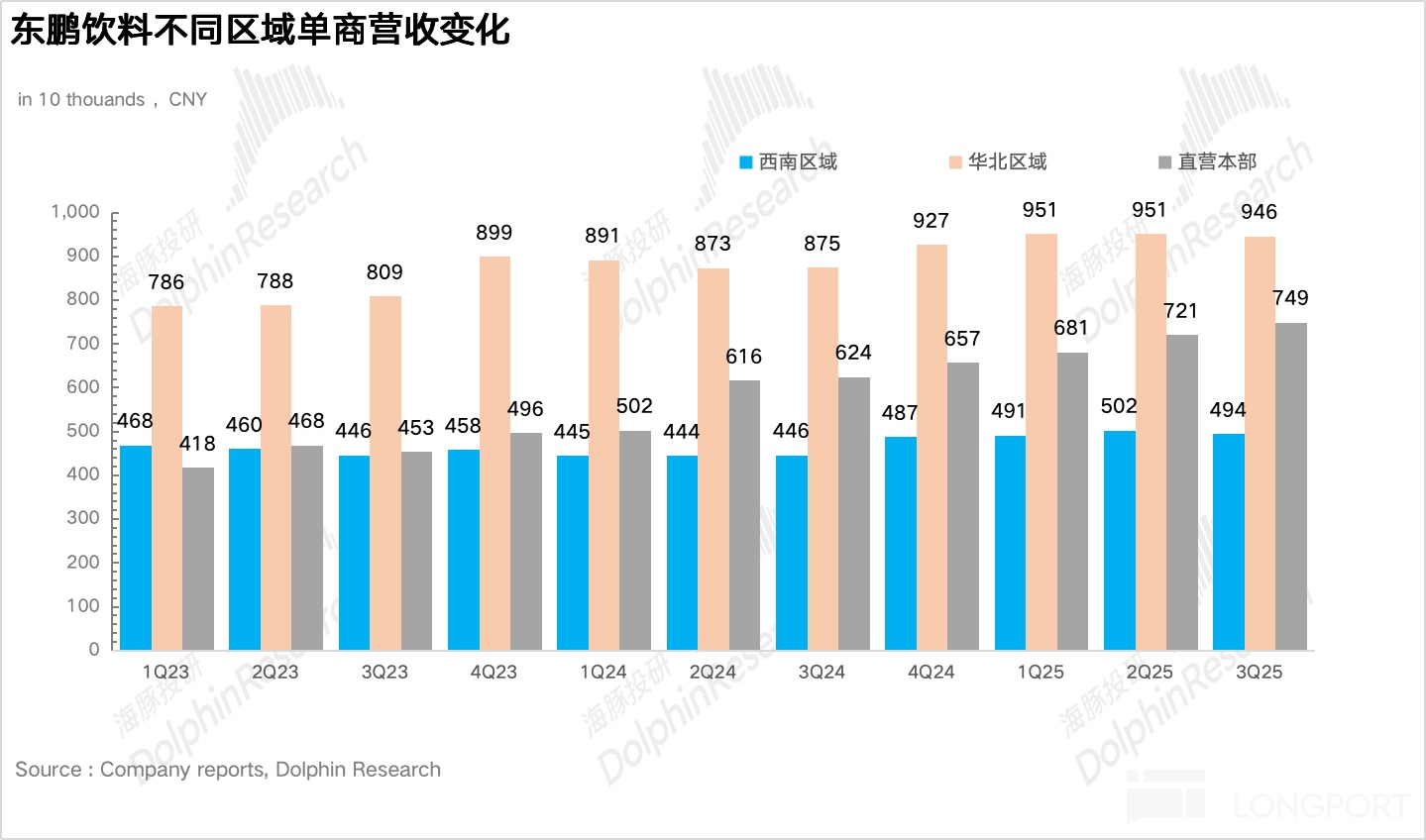

- 基地市场已经接近天花板。分区域来看,虽然除广东以外的其他地区仍然保持了 42% 高于大盘增速的增长,但最大的问题在于东鹏的大本营广东地区经过持续多年的深耕,三季度仅同比增长 2%。从海豚君测算得到的广东地区单商营收来看,三季度也没有了增长,说明东鹏的基地市场基本已经接近增长天花板。

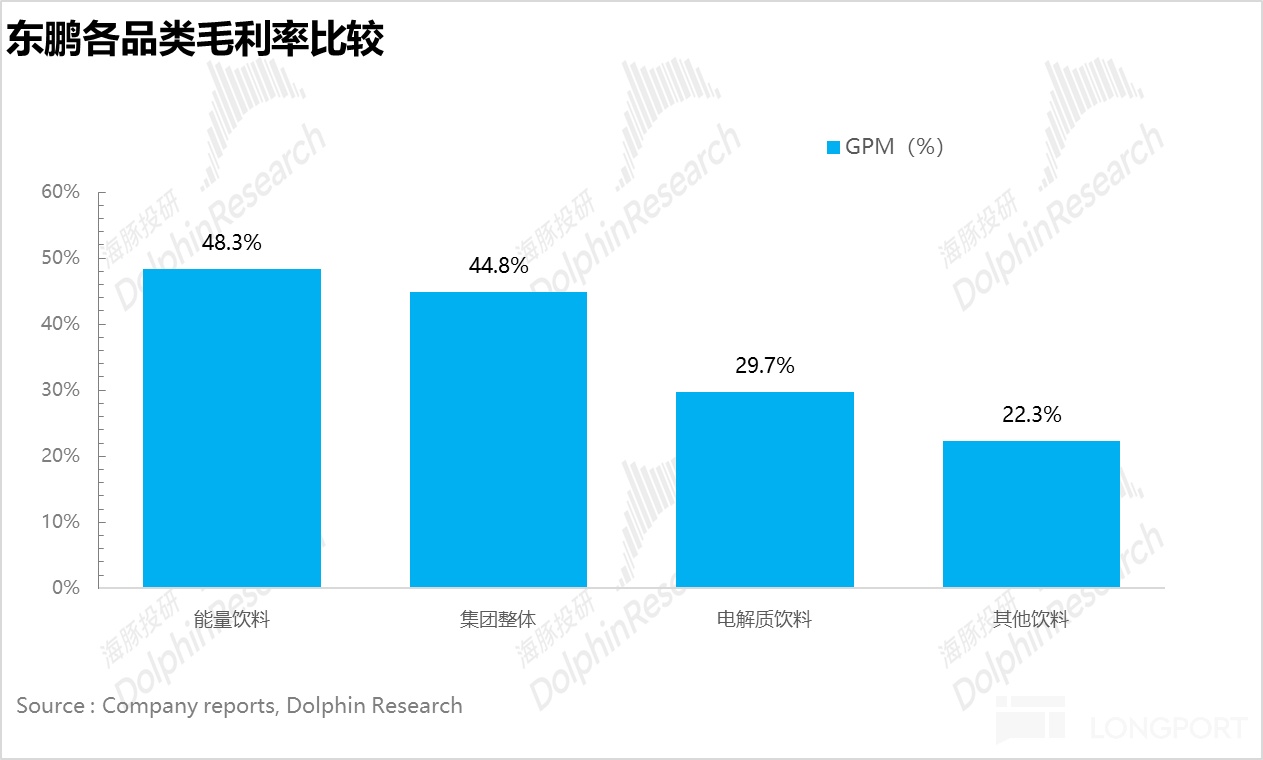

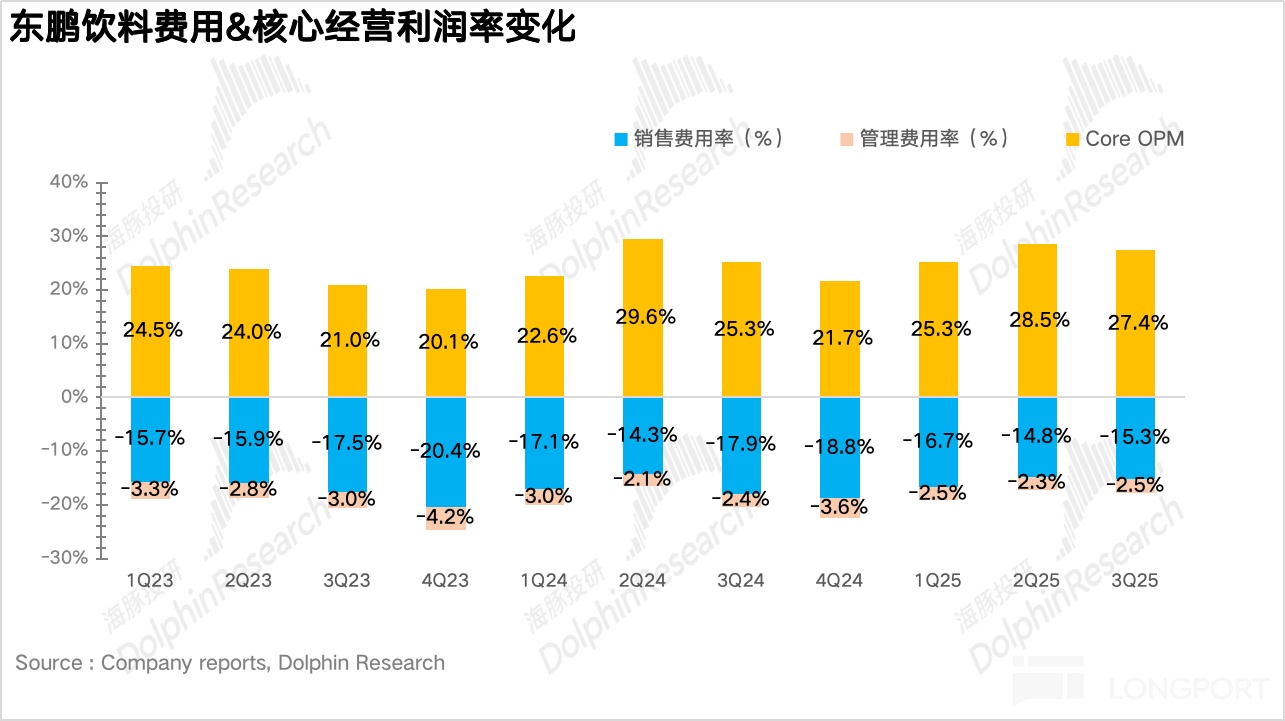

4、经营杠杆释放下盈利能力仍在提升。从毛利率上看,由于低毛利的电解质水、其他饮料的放量,带动公司整体毛利率小幅下滑 0.4pct 达到 45.2%,费用端,由于公司二季度前置的费用投放叠加公司的持续精细化运营,整体费用率有所下降,最终,东鹏核心经营利润提升 2.1pct 达到 27.4%。

5、财务指标一览

海豚君整体观点:

单从业绩层面上,东鹏 30%+ 的收入增长,40%+ 的利润增长看似不错,但相较于前两个季度以及去年同期的增速来看已经明显放缓。在海豚君看来,这个季度明确传递出的信号其实在于能量饮料增速的放缓基本已成定局。

海豚君在东鹏饮料:特饮之后,“下个百亿密码” 路在何方?详细测算过东鹏特饮的上限大致在 230-270 亿左右,按照当前这个节奏,东鹏特饮全年收入已经接近 160 亿元,想要完成剩余的增长对于东鹏来说显然要进入 hard 模式,再加上一个共性规律在于任何软饮料单一品类在突破 200 亿之后基本都会面临渗透率达到瓶颈、替代品涌入所带来的增速放缓问题,而这个规律放在能量饮料上也同样适用。

而市场期待的 “第二增长曲线” 电解质饮料虽然在这个季度仍然在高速增长,但目前接近 30 亿元的体量和特饮 160 亿元的盘子相比大概率填补不了特饮增速下滑所带来的影响,因此这里最核心的问题是东鹏未来的增速大概率支撑不了现在的估值。

复盘过去东鹏的估值,可以看到东鹏的估值基本完全和业绩增速绑定,并没有享受到估值溢价。根据海豚君的测算,当前对应 2026 年仍有 30x,和海豚君测算的 2026-2029 年 16% 的年复合增速相比显然是偏高了,因此当前阶段海豚君建议谨慎。

以下为财报详细解读:

一、整体业绩小幅不及市场预期

3Q25 东鹏饮料实现总营收 61.1 亿元,同比增长 30.8%,从趋势上看环比前两个季度有所降速。虽然公司的 “第二增长曲线” 电解质水依然在快速增长,但由于市场对东鹏的能量饮料业务预期仍然较高,因此整体业绩略低于市场预期。

二、能量饮料降速,电解质水接力

拆分品类看,能量饮料实现营收 42 亿元,同比增长 15%,从趋势上看环比二季度持续降速,单季度增速处于近 3 年以来最低水平,核心还是在于海豚君此前强调的随着东鹏特饮的持续增长,整体的体量已经越来越接近天花板。

当前阶段市场显然更关心的是东鹏的 “第二增长曲线” 电解质水的增长情况。3Q25 电解质饮料实现营收 13.5 亿元,同比增长 84%,从趋势上看,经过连续四个季度 200% 以上的高速增长后,环比增速虽然有所下滑,但依然维持了比较高的增长,目前电解质水占比已经超过 20%,核心在于公司上半年提前进行了冰柜的前置投放和渠道扩张,在夏天旺季实现了显著放量。按照这个增长势头,如果按照去年同期的经营节奏去推算,全年补水啦超过 30 亿元基本确信无疑,将成为东鹏第一个 30 亿级别的大单品。

如果按照规格拆分,虽然公司没有披露具体数据,但结合调研信息,目前大包装 (1L 装)占比已经超过 50%,且公司明确未来大包装占比将会达到 60%,说明大包装是东鹏电解质水的核心增量。海豚君认为一方面在于相较于目前竞品普遍还是 500ml 常规包装居多,东鹏从最开始就同时推出了 555ml 常规装和 1L 大包装,具备先发优势和差异性;另一方面,更重要的一点在于从整个软饮料行业的趋势上看,各个细分品类基本都在向大规格迁移,背后反应的本质还是消费者更加注重性价比和获得感。

此外,为了适配更多的饮用场景,拓宽消费人群,2 月东鹏推出了 380ml 便携装,主攻下沉市场,定位会议、聚餐、校园(中小学)等一次性饮用场景,三季度放量后目前在整个补水啦大盘的占比接近 10%。

从竞争格局上看,电解质水赛道目前仍在加速扩容。根据马上赢线下监测数据,电解质水 SKU 从 2024 年 147 个激增至当前超过 500 个。

一类是传统饮料企业(王老吉、今麦郎、银鹭)试图进入电解质水赛道分一杯羹,但这类产品从成分上并没有太多差异,更多的还是基于价格战的同质化竞争。

以今麦郎今年推出的 “快补水” 为例,1L 大瓶装定价仅为 4 元,定位市面上最便宜的电解质水,试图通过比东鹏还要极致的性价比在市场上抢占份额。但和东鹏相比,一方面今麦郎的渠道仅在北方的根据地市场(山东、山西、河南、河北)比较强势,其他地区的网点覆盖度远逊于东鹏,另一方面,从品牌力的角度,不同于补水啦依赖东鹏特饮强大的品牌背书,从能量饮料延展至 “能量 +” 品类,更多的是品牌形象的延伸,而今麦郎为代表的这种传统饮料企业进军电解质饮料由于和自身主品类没有很强的联动,因此在海豚君看来更多只能算的上是 “渠道品牌”,蚕食的是在各自强势渠道内无品牌产品的市场份额,难以撼动补水啦的地位。

另一类是类似于果子输了、轻上、蔻蔻椰为代表的新锐国产品牌,这类企业推出的产品普遍是在原有电解质的配方上,添加其他功能性成分或通过和其他品类结合打造差异化口感,提升健康附加值。比如蔻蔻椰通过添加 NFC 椰子水推出了电解质椰子水,单瓶电解质≥920mg(是普通电解质水含量的一倍以上)。

但这类产品在海豚君看来整体定位偏高端,虽然可以给消费者提供更多差异化的选择,但高定价也会使得这类品牌的受众群体较小,跻身不进主流玩家的赛道。

基于上文的分析,海豚君认为目前在电解质水赛道仍然拥有很强的竞争力,未来大概率还是会保持高速增长,蚕食其他品牌的份额,根据海豚君在东鹏饮料:特饮之后,“下个百亿密码” 路在何方?的测算,补水啦单品的上限至少在 75-80 亿元,较当前仍有翻倍以上的空间。

其他饮料实现营收 5.5 亿元,同比增长 94%,目前除了补水啦,第三个增长趋势比较好的是东鹏 2 月份推出的有糖茶品类——果之茶,采用 1L 的大包装,分为西柚、柠檬、蜜桃三款口味,目前和补水啦一样已经接入东鹏全国的渠道进行铺货。

但最大的问题在于,不同于电解质水目前仍然是软饮料里少有的高成长蓝海赛道,且竞争格局未定,有糖茶是一个早已进入存量阶段的红海赛道,并且呈现出康师傅、统一双寡头垄断的竞争格局,其中康师傅冰红茶单一品类份额就接近 40%。

由于康师傅、统一作为有糖茶赛道的老玩家,由于早在 20 年前就开始做渠道精耕,目前冰红茶、冰绿茶在下沉市场的铺货率早就超过 90%,拥有极强的渠道控制力,因此东鹏在当前阶段想要抢占康师傅、统一的份额难度可想而知。

因此,海豚君认为相较于补水啦,特饮,果之茶很难成为东鹏的现象级大单品,更多的是品类的补充。

三、基地市场已接近天花板

- 从分区域的营收上看,虽然除了广东以外的其他地区仍然保持了 42% 高于大盘增速的增长,但最大的问题在于东鹏的大本营广东地区经过持续多年的深耕,三季度实现营收 13.4 亿元,仅同比增长 2%。再结合海豚君测算得到的广东地区单商营收来看,三季度也没有了增长,说明东鹏的基地市场基本已经接近增长天花板。

除广东以外的其他地区实现营收 37.3 亿元,同比增长 42%,仍然呈现出高于大盘增速的高速增长阶段。其中华北地区连续 3 个季度实现超过 70% 的增长,表现极为亮眼。如果把时间线推到 3 年前,彼时华北地区还是东鹏最为薄弱的环节,营收仅为 6 亿元,占比不足 7%。

近年来随着公司将战略重心逐步北移,加大了对华北市场销售人员、管理人员的投入,并加速了华北地区的渠道开拓力度和下沉深度,另一方面供给端天津生产基地的投产也极大程度缩短了东鹏的运输半径,提升了供货效率,目前华北地区在东鹏的占比已经达到 15%,成为仅次于广东市场以外的第二大市场。可以看出东鹏的整个战略定力和团队执行力是非常强的。

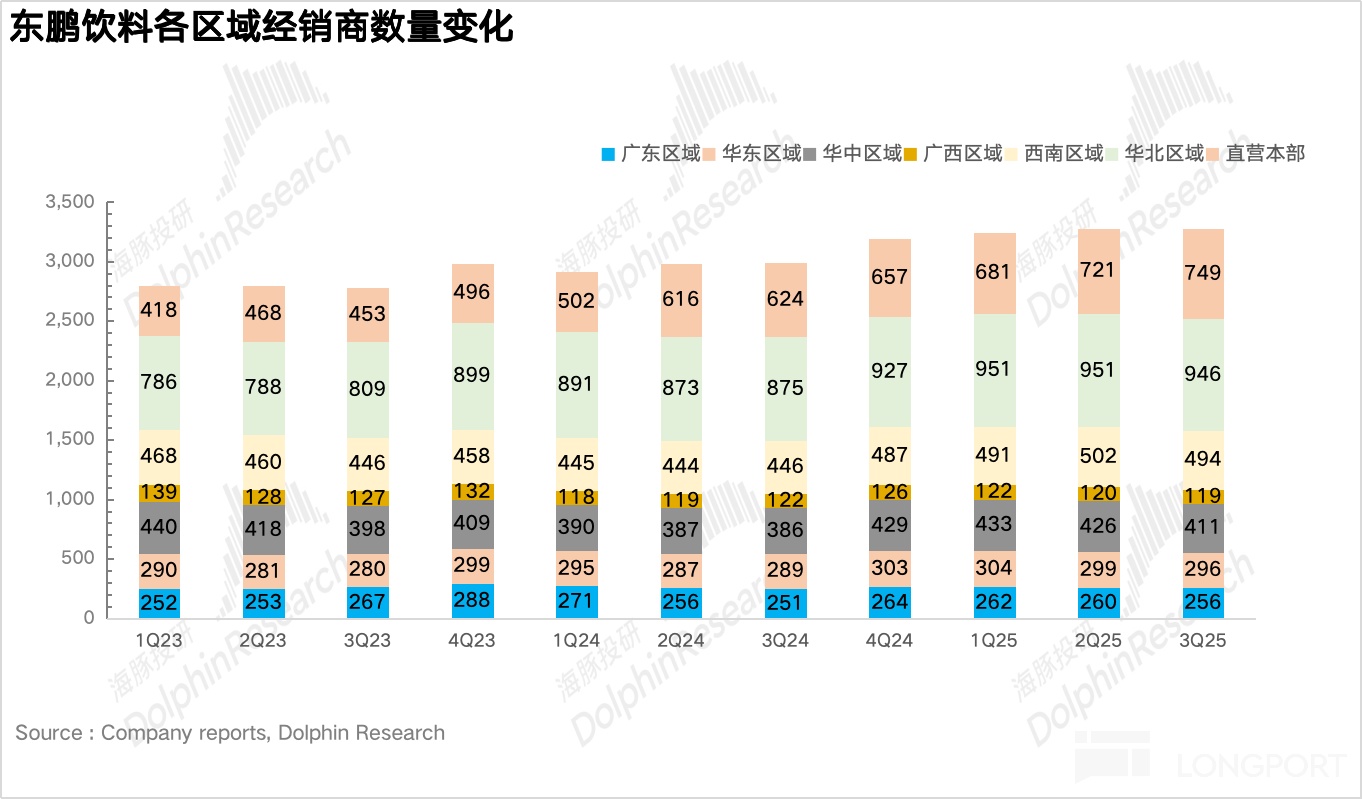

最后,从经销商的数量上看,除了直营本部外,其他地区的经销商数量都在下滑,说明当前东鹏已经度过了依赖经销商开疆拓土的阶段,目前更看重的是经销商质量。结合调研信息,目前公司正在持续对各个大区的经销商进行优胜劣汰,而通过经销商的 “清洗” 未来东鹏的单商经营质量将会更高。

- “第二曲线” 放量,毛利率小幅下滑

从毛利率上看,由于低毛利的电解质水、其他饮料的放量,带动公司整体毛利率小幅下滑 0.4pct 达到 45.2%,但结合调研信息,9 月下旬,东鹏把补水啦的出厂价从 55 提升到 57,同时在费用支持上也做了一定下调,海豚君认为这背后反应的是在当前阶段,东鹏在电解质水赛道渠道议价能力有所提升,跳脱出了价格战,未来盈利能力有望持续提升。

五、经营杠杆释放,盈利能力持续提升

费用端,由于公司二季度前置的费用投放叠加公司的持续精细化运营,整体费用率有所下降,最终,东鹏核心经营利润提升 2.1pct 达到 27.4%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61