歌尔股份:备货稳增、Meta 平淡,VR/AR 何时 “放大招”?

歌尔股份于北京时间 2025 年 10 月 24 日晚间的 A 股盘后发布了 2025 年第三季度财报(截止 2025 年 9 月),要点如下:

一、整体业绩:收入&毛利率,均有回升。

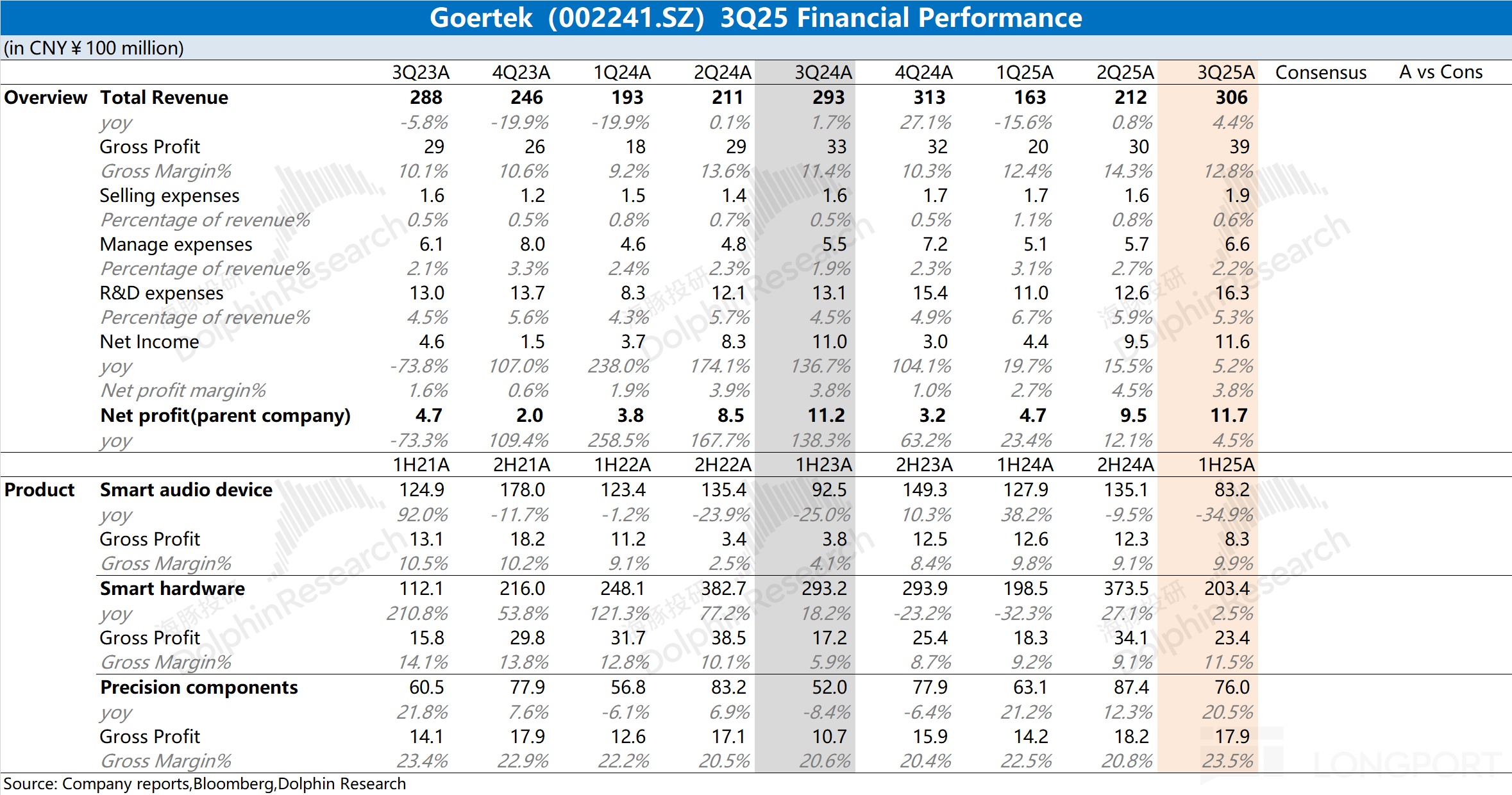

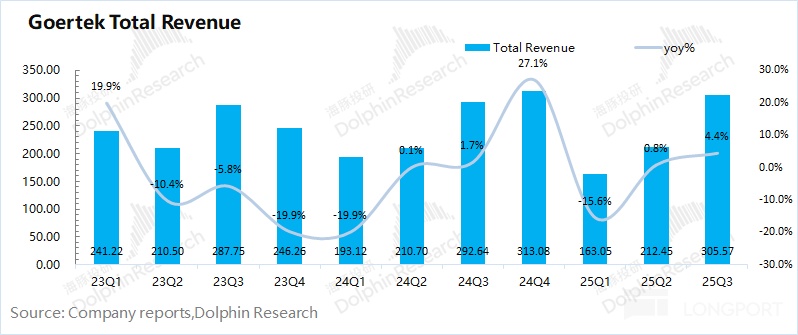

①歌尔股份 2025 年第三季度总营收 306 亿元,同比增长 4.4%,好于市场预期(280 亿)。$歌尔股份(002241.SZ) 收入端的增长,主要得益于下游客户备货的拉动,部分为 9 月的 iPhone、AirPods 及 MR 等新品发布准备;

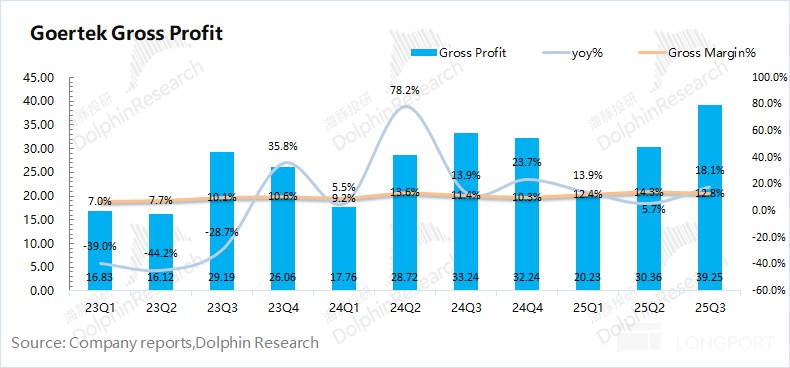

②公司本季度毛利率 12.8%,同比提升 1.4pct。随着下游订单状态的回暖,预计公司三大业务的毛利率均有提升,其中智能声学整机和智能硬件的毛利率都回升到了 10% 附近;

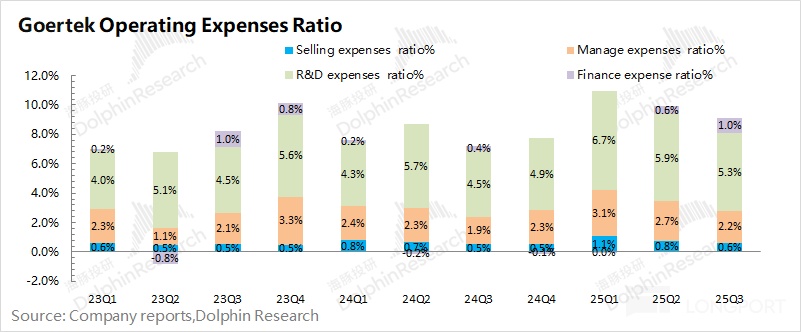

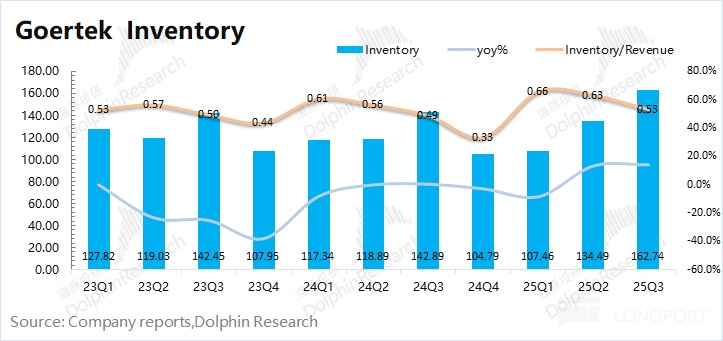

二、费用及经营情况:存货合理增长,核心费用有所提升。

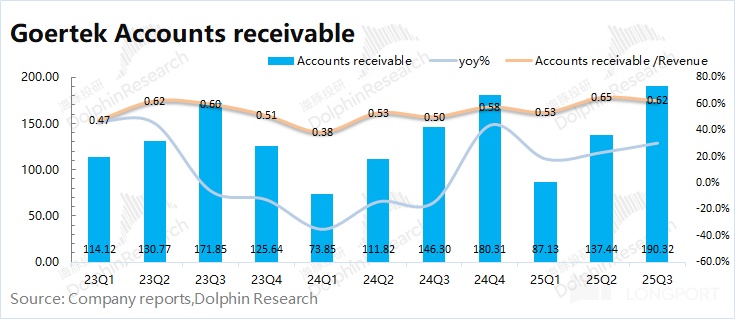

①歌尔股份 2025 年第三季度存货 163 亿元,同比增长 14%。在下游新品备货的带动下,公司存货绝对值有所增加,但存货/收入的比值仍在相对合理范围。

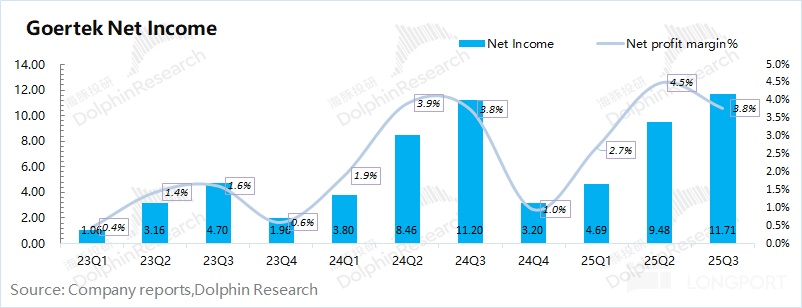

②歌尔股份本季度的三项核心费用率为 8.1%,环比提升 1.2pct,其中销售费用、研发费用及管理费用都有不同幅度的增加。公司本季度实现归母净利润 11.7 亿元,同比增长 4.5%,与收入增速相近,其中毛利率的提升与经营费用的增加基本相抵消。

海豚君整体观点:业绩整体还不错,仍需关注 AR/VR 新品进展

歌尔股份本季度营收和毛利率表现都不错,其中收入端同比增长 4.4%,好于市场预期。而毛利率受季节性因素影响有所回落,但 12.8% 还是不错的表现。

由于三季报的数据相对较少,再结合歌尔公司的中报来看:①智能声学整机业务相对低迷,而在苹果公司 9 月发布新款 Airpods 的带动下,下半年有望比上半年有所好转;②智能硬件业务止住了下滑的颓势,但市场本身期待的meta9 月新品并没有带来 “惊喜”;③精密零组件业务保持两位数增速,主要受益于下游电子产品需求回暖和产品备货的增加。

相比于收入端,公司的毛利率还是呈现出回升的趋势,尤其是今年以来公司连续三个季度的毛利率都维持在 12% 以上,这主要是受智能硬件、精密零组件业务分项毛利率提升的带动。当前智能硬件和智能声学整机的毛利率回升至 10% 附近,而精密零组件的毛利率一直稳定在 20% 上方。

结合歌尔公司当前市值(1165 亿元),对应 2026 年净利润约为 26 倍 PE 左右(假定营收 +15%,毛利率 11.8%,税率 10%)。参考公司历史区间(20xPE-40xPE),当前估值大致位于区间中枢偏下的位置。

整体来看,歌尔公司本季度的业绩表现还不错,收入和毛利率呈现提升的趋势。相比于智能声学整机及零组件业务,公司将更多地业务重心投入到了智能硬件方面,在收入中的份额也已经超过 50%。因而相比于苹果新品的发布,市场其实更关注于 AR/VR 新品的发布表现。

结合公司的智能硬件来看,业务的收入和毛利率都有所回升,也反应了 VR/AR 行业从底部回升的迹象。然而本次 Meta 发布的新品并未带来 “惊喜”,导致了公司股价在 9 月出现一波的回调,这也表明 VR/AR 的 “爆发期” 仍要继续等待。

虽然营收&毛利率的回升,能给市场带来一定的信心,但股价表现仍需要 VR/AR 等方面的利好因素来推动。只有当后续 VR/AR 有真正的 “爆品” 出现时,公司的价值将会更为明显地体现出来。

以下是歌尔股份财报及相关数据图表:

海豚投研关于歌尔股份历史文章回溯:

财报季

2025 年 8 月 21 日财报点评《歌尔股份:毛利回血 “稳节奏”,Meta 上新 “再助攻”?》

2025 年 4 月 21 日财报点评《VR“哑火”、关税 “背刺”,歌尔的出路在哪里?》

2024 年 10 月 24 日财报点评《Meta、苹果齐上新,歌尔又行了?》

2024 年 8 月 14 日财报点评《歌尔股份:传统业务修复,VR 难见起色》

2024 年 4 月 24 日财报点评《歌尔股份:苹果进场,VR/AR 能熬出头吗?》

2023 年 10 月 27 日财报点评《歌尔股份:利润下杀,何时才能站起来?》

2023 年 4 月 18 日财报点评《歌尔股份:砍单砍崩业绩,苹果的小弟熬得住吗?》

2022 年 8 月 30 日财报点评《歌尔股份:翻倍增长的 VR 为何按下暂停键?》

2022 年 4 月 27 日财报点评《 VR 高增,歌尔逆市再交强指引 | 读财报》

2022 年 3 月 30 日财报点评《歌尔股份:“拉垮” 只是当下,未来还是 VR》

2021 年 8 月 27 日财报点评《歌尔股份:“VR 之光” 掩盖 TWS 耳机的 “落寞”》

深度

2022 年 10 月 11 日公司深度《歌尔的救赎:字节加持的 Pico》

2022 年 6 月 17 日行业深度《消费电子 “熟透”,苹果硬挺、小米苦熬》

2021 年 8 月 20 日公司深度《歌尔股份(下):元宇宙太遥远,VR 游戏主机已经很 “香”》

2021 年 7 月 23 日公司深度《歌尔股份(上):再一次暴跌的果链龙头经历了什么?》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61