屡次爽约,但330亿营收目标能否让超微电脑“洗心革面”?

超微电脑始终难逃波折。这家AI基础设施企业虽持续预测将实现大幅增长,但2026财年却再度迎来不利开局。不过有外国分析师认为,当前这只AI概念股股价接近年内低点,而多数AI相关股票已飙升至历史新高。

作者:Stone Fox Capital

开局不利

超微电脑几乎把“让市场失望”变成了一种“常态”。该公司最新发布的业务更新显示,第一财季营收降至50亿美元,且较分析师预期大幅低于15亿美元。

这家AI服务器企业此前曾预测该季度营收将超过70亿美元。尽管2025财年因会计丑闻让业务备受冲击,但超微电脑的年营收仍增长近50%,达到220亿美元。

超微电脑对营收问题给出了明确解释:营收规模实则已达标,只是部分收入被推迟至第二财季确认。该公司表示,本季度获得了超过120亿美元的设计订单,但因客户要求更新设计,相关交付被顺延至当前季度(即第二财季)。

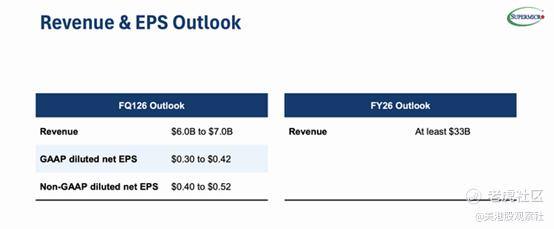

这家AI服务器企业此次仅“少报”了15亿美元营收,而120亿美元设计订单的延迟交付,恰恰说明市场需求极为强劲。管理层仍维持2026财年营收指引不变,预计全年营收达330亿美元,同比增长50%。

在第一财季业务更新中,CEO Charles Liang表示:

“超微电脑新推出的AI液冷解决方案获得了出色的客户响应,众多核心客户正推进跨季度、大规模的部署计划。我们看到客户需求持续攀升,市场份额也在不断扩大。因此,我们重申2026财年营收至少达到330亿美元的目标,且有望超出该预期。”

这位高管的表态实则暗示,尽管第一财季业绩不及预期,超微电脑仍在抢占市场份额。该公司将于11月4日正式发布完整财报。

此外,超微电脑近期宣布推出新业务线——“数据中心积木式解决方案(DCBBS)”。这项新方案能为客户提供“一站式整合服务”:在产品发货至数据中心前,就已完成服务器、存储设备、管理软件、液冷系统、网络设备及电气组件的集成,帮助客户大幅缩短上线时间。

有人不禁猜测,部分设计订单被推迟至第二财季确认,或许是为了借助这项新产品的优势。

估值差距

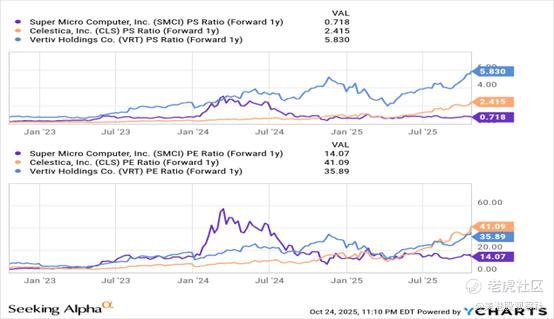

经历此次股价下跌后,超微电脑市值仅降至280亿美元。而该公司预测2026财年营收将保持强劲,达330亿美元以上——这意味着其当前股价对应的“远期市销率(按销售额估算)”已低于1倍。

受此前会计丑闻影响,投资者对超微电脑股票的兴趣本就有所下降。与此同时,其他AI基础设施企业如Celestica、Vertiv的股价却一路上涨,估值倍数大幅高于超微电脑。

目前Vertiv的远期市销率接近6倍,而超微电脑则低于1倍。2024年初,这两只股票的估值倍数还处于相近水平;如今,得益于更稳定的业绩表现,Vertiv的远期市销率已接近10倍——尽管该公司最新公布的第三季度营收增速仅为30%。

除了会计问题和频繁的季度业绩不及预期(如本次第一财季),超微电脑还受困于低毛利率。该公司2025财年第四季度毛利率仅为9.6%;而天弘电子尽管毛利率也仅12%、营收增速21%,其市销率仍被推升至更高水平。

相较于天弘电子、Vertiv专注于传统数据中心基础设施,超微电脑聚焦于“超大规模AI工厂”所需的服务器机柜,因此具备更高的增长潜力。若该公司能实现预期业绩,毛利率有望突破当前14%-17%的目标区间,进一步提升。

在此前的研究中,基于2026财年330亿美元营收的假设,超微电脑的每股收益预计可达4.33-6.82美元。回顾2024财年,当超微电脑营收仅为150亿美元(不足2026财年目标的一半)时,其毛利率已达到14%。

当然,超微电脑面临的最大风险仍是“持续未达财务目标”——就像本次第一财季业务更新那样。该股去年曾跌至20美元以下,并在30美元左右徘徊许久;若下一季度业绩依旧疲软,这种情况很可能再次发生。

总结

对投资者而言,核心信息在于:超微电脑因公司内部问题(会计丑闻、业绩波动)导致股价被严重低估,而其最大的投资机遇,在于未来与其他AI基础设施企业的估值差距有望收窄。

事实上,超微电脑本身具备更快的增长速度——一旦该公司解决业绩确认问题,让重大设计订单转化为实际销售额,重新回归稳定增长轨道,其估值倍数理应获得提升。 $超微电脑(SMCI)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61