东方雨虹(002271.SZ)三季报透视:多重利好共筑业绩拐点

随着三季报披露季的到来,建筑防水行业在经历了长期调整后,如今正呈现出需求、盈利、估值三重底部的特征,拐点信号已然明确。

在此背景下,行业龙头东方雨虹近期也成为市场关注的焦点。不可否认,过去几年东方雨虹经历了业绩与股价的双重考验。而随着阵痛期步入尾声,其最新三季报显示,公司多项经营指标已呈现改善迹象,而这也将成为支撑其后续价值修复的基础。

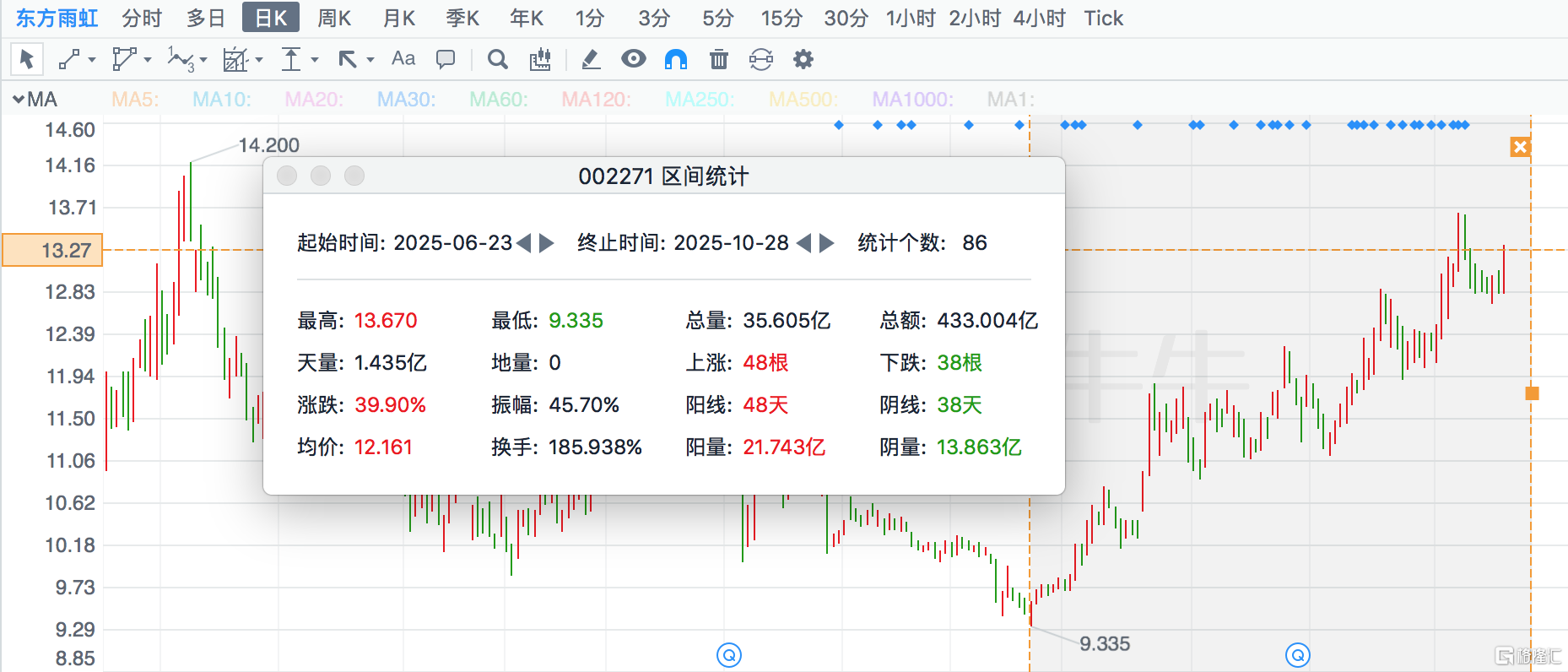

值得一提的是,自今年6月下旬低位以来,东方雨虹股价呈现走强势头,区间累计涨幅接近40%,显示市场资金的积极看好。不妨就此进一步探讨公司的机会所在。

(来源:富途行情)

01

多重积极信号叠加助力经营拐点

根据东方雨虹发布的2025 年三季报,今年前9月,公司实现营收206.01亿元,同比下降5.06%,实现归母净利8.10亿元,同比下降36.61%,实现扣非净利7.69亿元,同比下降29.99%。尽管此次三季报整体业绩仍然承压,但拆解数据可以发现几个积极迹象。

第三季度单季,公司实现营收70.32亿元,同比增长8.51%,较上一季度相比,同比增速由负转正。同时,单季度公司实现归母净利润2.45亿元,同比下降26.58%,对比上个季度降幅进一步收窄。此外,第三季度公司实现扣非净利润2.62亿元,同比下降仅约0.27%,显示核心利润企稳。

更值得关注的是,公司的经营质量得到实质性提升。2025年前三季度,东方雨虹的经营性净现金流量为4.16亿元,同比增长184.56%,其中单三季度经营活动产生的现金流量净额达到8.12亿元,现金流状况的显著改善为公司的稳健经营提供了有力支撑。

同时,公司在成本控制方面也取得了显著成效,2025前三季度期间费用率控制在16.6%,同比下降了约2个百分点,这充分证明了公司降本增效措施已开始发挥作用,有效对冲了部分毛利下滑的压力,为利润提供了缓冲空间,同时随着公司提价策略的落地,也为后续盈利能力的提升奠定了基础。

值得一提的是,东方雨虹控股股东的高质押风险目前已经得到实质性缓解,质押比例已从高位显著回落。这也意味着公司一个重要的不确定性因素得以消除,为其长远健康发展创造了更稳定的基础。

02

渠道优化与出海共筑成长新格局

眼下来看,东方雨虹凭借“渠道优化”与“出海布局”双轮驱动,正在重塑其增长逻辑和估值体系。

就前者而言,渠道优化确保了公司在行业下行期的基本盘和经营质量,这一点已在现金流的大幅改善中得到印证。而后者,出海布局则为公司打开了长期成长的天花板,海外收入已显露出高增长潜力,从今年上半年数据来看,海外收入同比增速达到42%。

进一步分析来看,东方雨虹的渠道优化战略,核心在于降低对单一地产大客户的依赖,转向更健康、更具韧性的业务模式。

公司已成功从以直销为主的模式,转型为以零售和工程渠道为核心。2025年上半年,东方雨虹的渠道销售收入占营业收入的比例达到84 %,成为绝对的业务核心支柱。其中,直面终端消费者的零售业务实现收入,占比提升至37%。渠道变革的成果,不仅能带来更稳定的现金流,也增强了公司对抗地产波动的能力,特别是零售渠道收入的持续增长,有助于提升整体业绩。

同时公司不满足于传统建材商圈的覆盖,正全力将渠道触角延伸至乡镇市场和城市社区。通过赋能经销商、开发五金劳保店等新网点,东方雨虹精准捕捉存量房市场的翻新、维修需求,这类需求频率高且受地产周期影响小,是公司穿越周期的稳定器。

此外,东方雨虹致力于打造高效协同的一体化供应链体系。在供应链前端,公司通过在关键原材料环节打造自有供应链,从源头精准控制成本,并保障了产品品质的稳定性,为构筑高性价比优势奠定了坚实基础。在此之上,遍布全国的68个生产研发物流基地,共同构成了高效的“厂仓配”一体化网络,成为公司推行“半日达”等极致服务的坚实后盾。这种高效响应能力,不仅极大提升了品牌忠诚度与客户粘性,更成为其在市场竞争中,尤其是在看重服务效率的下沉市场中的一把利器。

在深耕国内市场的同时,东方雨虹将“出海”提升至战略高度,正从“产品出海”向“品牌、驱动、产能、标准出海”进化。

值得一提的是,就在此前10月14日发布公告,东方雨虹还宣布其海外发展公司与国际贸易公司将以自有资金收购智利领先的建材零售连锁品牌Construmart S.A. 100%股权。通过此次收购,公司直接获得了成熟的本地零售网络与品牌认知,这标志着其出海模式从单纯的贸易出口,升级为深度本土化运营,从而极大地缩短了市场培育周期。

不难看到,东方雨虹通过在全球范围内布局生产基地、研发中心以及销售网络,积极拓展海外市场,与国际知名品牌展开合作,不断提升品牌知名度和市场占有率。在海外市场的开拓过程中,东方雨虹凭借其先进的技术、优质的产品和完善的售后服务,赢得了众多国际客户的认可和信赖,为公司的长期稳定发展奠定了坚实的基础。

03

受益政策红利与竞争格局优化,演绎三大价值逻辑

当前,建筑防水行业正迎来政策东风与竞争格局优化的双重利好,为龙头企业东方雨虹的业绩回暖与价值重估创造了有利条件。

政策层面,需求结构正在发生深刻转变。

随着房地产行业进入深度调整期,行业增长动能已从新建市场逐步转向庞大的存量市场。国家力推的“城市更新”行动与总投资约4万亿元的各类地下管网改造计划,为建筑建材行业注入了确定性极强的增量需求。

与此同时,国务院推动的大规模设备更新和消费品以旧换新政策,更是直接激活了建筑维修与家装消费市场。这些政策导向完美契合了东方雨虹重点发力的旧房改造、建筑修缮及零售业务,为公司穿越地产周期提供了强劲的支撑。

市场层面,行业竞争生态正显著改善。在长期下行压力下,防水行业经历了深度的洗牌,大量缺乏技术、品牌和成本优势的中小企业被迫退出市场。这一出清过程使得市场份额加速向头部企业集中,行业竞争从无序的“价格战”逐步回归到以品质、服务和品牌为核心的价值竞争。

值得一提的是,2025年7月,以东方雨虹为首的三大头部企业相继发布涨价函,如防水涂料价格上调3%-13%,这一举动不仅直接改善了企业的盈利预期,更成为行业竞争回归理性的关键信号,预示着龙头企业的利润率有望持续修复。

在这一背景下,东方雨虹凭借其深厚的品牌积淀、全渠道的布局优势以及领先的技术实力,正率先从行业底部复苏中受益。

眼下来看,东方雨虹的有望演绎如下三大逻辑。

其一,确定性逻辑。

凭借现有的技术、产能和品控体系,东方雨虹的出海已经从“探索”阶段顺利进入“收获期”,海外业务的持续高增长是可以预见的。

东方雨虹的在技术研发方面的持续投入,使其产品在性能、质量等方面始终处于行业领先地位,能够满足不同国家和地区客户的多样化需求。截至目前,公司累计拥有2300项有效专利,每一项专利都是产品品质的“护城河”。同时,公司强大的产能布局和完善的品控体系,确保了产品供应的稳定性和质量的可靠性,为海外业务的拓展提供了有力保障。

随着海外市场对建筑防水产品需求的不断增长,东方雨虹的海外业务有望继续保持快速增长的势头,为公司贡献稳定的利润来源。

其二,成长性逻辑。

“工程+零售”双线并进的发展模式,不仅使东方雨虹在不断做深做宽护城河的同时,也成功打开了从千亿到万亿的广阔市场空间。

在工程领域,公司与众多大型房地产企业、建筑企业建立了长期稳定的合作关系,凭借其优质的产品和服务,在高端工程市场占据了重要份额。同时,公司不断拓展零售渠道,通过品牌推广、产品创新等方式,提升产品在零售市场的知名度和美誉度,满足了消费者对高品质防水产品的需求。

通过工程与零售市场的协同发展,东方雨虹能够更好地应对市场变化,实现市场份额的持续扩大和业绩的稳定增长,展现出强大的成长潜力。

其三,溢价性逻辑。

当前东方雨虹也正从一家周期性建材企业,逐步转型为一家具备技术领先、全球运营能力的弱周期成长公司,其估值体系有望迎来重构。随着公司出海战略的深入实施和全球市场布局的不断完善,公司的业务范围和市场影响力不断扩大,其收入和利润的稳定性也将得到显著提升。

同时,公司在技术研发、品牌建设、管理创新等方面的持续投入,使其在行业中始终保持领先地位,具备了更强的抗风险能力和盈利能力。这些因素都将促使市场对东方雨虹的估值进行重新评估,使其在资本市场上展现出更高溢价性。

04

结语

综上所述,东方雨虹在经历了行业调整和自身阵痛之后,如今正站在一个新的发展起点上。三季报中所展现出的多项经营指标的改善迹象,以及公司在渠道优化、出海战略、政策红利受益等方面的积极布局,都为其后续的价值修复和持续成长提供了坚实的基础和广阔的空间。

展望未来,随着建筑防水行业需求的逐步回暖、市场竞争格局的进一步优化以及公司自身实力的不断提升,东方雨虹有望在寒冬过后迎来暖春,实现业绩与估值的双丰收。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61