ChatGPT MAU下跌6.11%,用户正在逃向Gemini?|2025年9月AI百强榜

2025年9月份,全球 AI Web Top100站点合计产生约101.35 亿次访问;海外站点占 91.9%,国内 + 出海合计 8.1%,流量高度集中,Top10 占 82.2%、Top20 占 88.7%。聊天机器人一家独大,贡献 76.7% 的访问量。

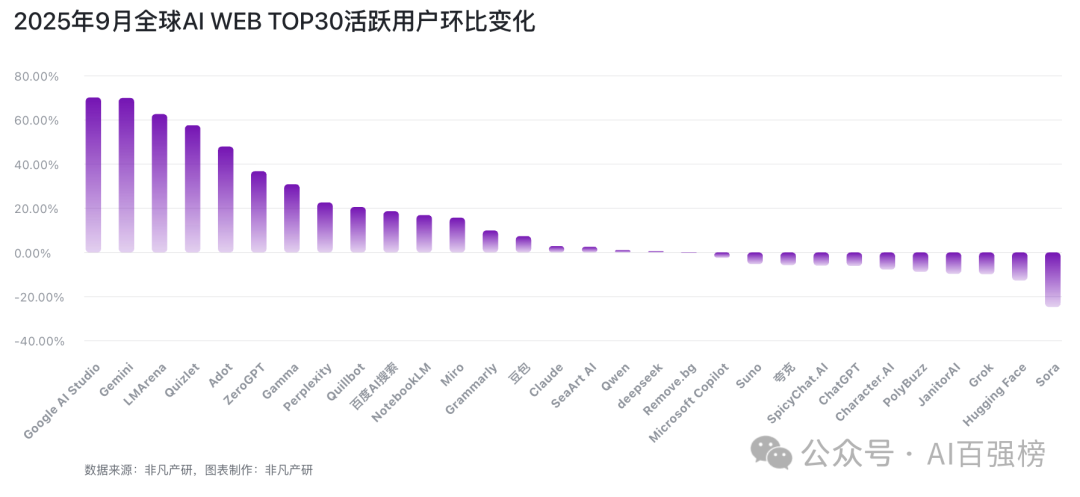

头部产品方面,ChatGPT微增(+0.98%);Gemini(+46.24%)与 Google AI Studio(+64.13%)是 9 月最明显的增长引擎;Perplexity稳步上升(+14.35%);Grok(-7.44%)与 JanitorAI(-10.01%)出现回调。类别层面,除了“聊天机器人”,教育、内容检测、销售、导航网站、PPT 生成等“长尾业务场景”在 9 月表现出更高的加权环比增速,背后既有“开学季/项目季”的季节性,也有 B 端工具需求加速显性的结构性因素。

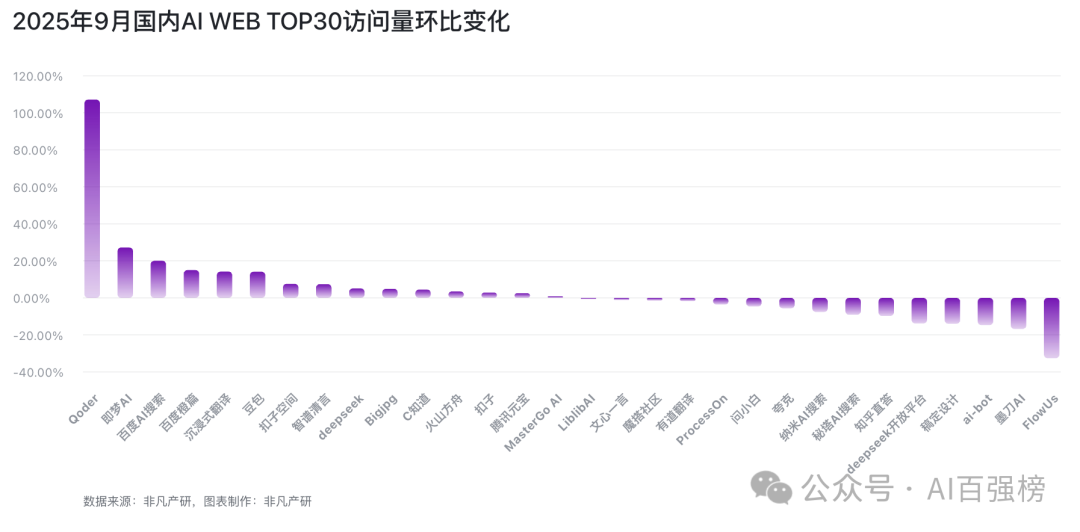

国内盘面看 Web 口径:访问量合计约 6.72 亿,Top10 占 86.9%;月活合计约 1.37 亿,Top10 占 77.6%。“deepseek + 夸克/百度 AI 搜索/腾讯元宝”构成“对话 + 搜索 + 助理”的主走廊;公司维度上,深度求索、阿里巴巴、百度、字节跳动位于前列。增速榜里,Qoder、讯飞智作、即梦 AI、百度 AI 搜索等在各自细分下拉出亮眼曲线。

全局规模与集中度:Web 流量继续“头部化”

从 Web 端的总量看,9 月合计101.35 亿次访问,Top10 占 82.2%,Top20 占 88.7%。这个集中度意味着:对多数新玩家而言,单靠泛入口流量很难“抄近道”,必须在类别与场景里寻找更可持续的切口。与 App 生态不同,Web 端更强调搜索/直达与口碑传播,因而头部品牌优势会被不断复利。

类别结构上,“聊天机器人”贡献 76.7% 的访问量,仍是压舱石;其后依次是情感陪伴、智慧搜索、个人助理、图片编辑等。也就是说,用户在 Web 侧最核心的行为仍围绕“提问—获得答案/生成内容”展开,工具链路(改写、编辑、检索、排版)的需求则作为次高频行为分布在尾部。

类别演化:长尾门类的“加速度”

用访问量加权的环比来观察结构性动能,9 月除了“聊天机器人”的大盘稳定外,教育、内容检测、销售、导航网站、PPT 生成等门类的加权环比显著靠前(教育类别的加权环比最高)。这几类有共性:

-教育

受“开学季/课程开工”驱动,且AIGC 融入备课、作业、资料理解的需求在走向常态化;

-内容检测/改写

则受平台审核与内容发布需求的双重提拉;

-销售/导航/PPT

都属于工作流的“临界环节”,一旦带来实打实的节省时间/更高转化,用户愿意留存并复用。

头部产品观察:Google 系的“爆发期”,ChatGPT 高位盘整

9 月的单点产品动向很鲜明:

-ChatGPT仍以绝对规模领跑,但环比仅 +0.98%,10月ChatGPT AgentKit的发布,看看能否带来转变。

-Gemini(+46.24%)与 Google AI Studio(+64.13%)形成“平台 + 开发者”双轮驱动,说明 Google 系在 Web 侧的反攻节奏已起来:前者做“用户端入口”,后者把开发者/工作流盘活。

-Claude延续稳定增长(+5.72%),节奏一贯;Perplexity(+14.35%)维持“检索即答案”的心智扩张。

-Grok(-7.44%)与 JanitorAI(-10.01%)出现阶段性回调:一个来自“个人助理”竞争区,一个在“情感陪伴”内部的分流加剧。

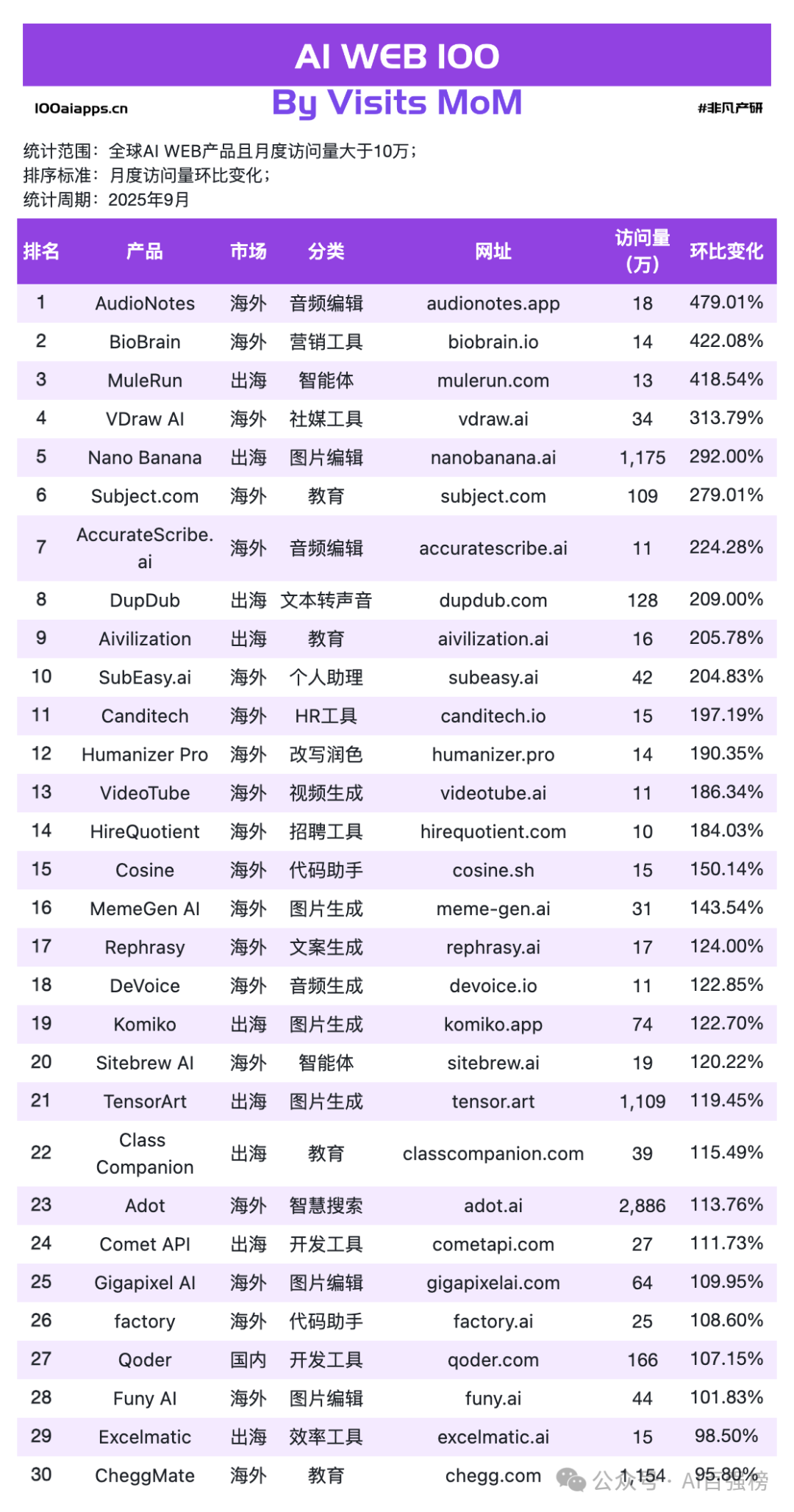

如果把“增长贡献”拆到来源,9 月最显著的“新增量”来自Google 系与若干“出海型垂类工具”。例如:

-Nano Banana(图片编辑)访问环比 +292%;

-DupDub(文本转声音)+209%;

-Subject.com(教育)+279%;

-MuleRun(智能体)+419%。

这些并非头部规模,但在拉动“结构性增量”上贡献明显。

国内 Web:访问与月活两套刻度,指向“搜索 + 对话”的主走廊

把国内站点拆成两套榜看更清楚:

9 月国内 Web 访问合计6.72 亿,Top10 占 86.9%。聊天机器人贡献 6 成以上访问;公司维度,深度求索(3.21 亿)居前,其后是字节跳动(1.08 亿)、阿里巴巴(0.89 亿)、百度(0.55 亿)、腾讯(0.23 亿)。

增速亮点:Qoder(开发工具,+107%)、讯飞智作(视频生成,+90%)、即梦 AI(图片生成,+27%)、百度 AI 搜索(+20%)等,显示“创作链路 + 检索入口”在 Web 端仍有可持续的拉新能力。

9 月国内 Web 月活合计1.37 亿,Top10 占 77.6%。deepseek、夸克/百度 AI 搜索、豆包/元宝构成“对话 + 搜索 + 助理”的主动线。细分增速里,WPS AI、Qoder、Kimi 开放平台、讯飞智作、阿里通义听悟等在效率与开发者场景表现活跃,说明“从点工具向工作流”的迁移仍在进行。

非凡产研 - 全球AI市场洞察权威机构

非凡产研发布的2025年9月AI Web榜单明细如下:

AI网站流量榜:AI Web产品的访问量和月度活跃用户TOP100榜单,区分全球市场和中国市场。

所有排序榜单同时提供增速榜单,方便投资机构发现潜力项目,创业者和开发者发现潜在机会。

我们的影响力与认可:

非凡产研的数据与洞察已获得国内外顶尖投资机构、学术单位及媒体的广泛信赖与引用,成为其进行市场分析、投资决策与趋势研判的重要基准。我们的合作伙伴与引用方包括(但不限于):

券商投行、权威媒体。

我们坚信,唯有经得起行业核心参与者验证的数据,才真正具备长期价值。

我们相信开源和开放的力量,非凡产研特此做出如下三大承诺:

本AI产品榜单永久开源且免费开放,完整方法论及原始数据支持全量复现。

本AI产品榜单数据来源严格限定于独立第三方监测平台,不接受企业自主申报数据作为评估依据。

本AI产品榜单排名体系保持绝对中立,不接受任何干预排名结果的商业合作或付费行为。

如何使用本榜单?

如果您是投资者/分析师: 本榜单为您提供了一份经得起逆向工程验证的、纯净的数据基准,是您构建投资模型、发现水下项目、进行交叉验证的可靠基石。

如果您是AI创业者/产品经理: 您不仅可以精准定位竞争对手,更可深度复现我们的方法论,用于分析自身产品的市场表现与优化迭代。

如果您是研究者/学生: 完全开源的特性使本报告成为您进行学术研究、市场分析的绝佳免费素材库。我们鼓励基于此数据的创新研究。

本文所展示之图表和榜单背后的完整数据,请访问100aiapps.cn获取,所有可见数据均可复制,并开放免费用于个人学习、研究等非商业用途,如涉及商业场景使用需提前向非凡产研咨询授权。我们欢迎上榜团队在合规使用的前提下,将排名应用于商业计划书、招聘宣传等场景,为您的实力提供权威佐证。

加入AI智库开源社区

非凡产研不仅专注AI行业研究,更期待构建一个推动AI市场数据透明的开源社区。我们邀请开发者、数据科学家和行业分析师:

复现与验证: 访问我们的飞书知识库,获取完整数据与方法论,验证我们的结果并提出改进意见。

共同建设: 参与贡献代码,帮助我们扩展数据维度(如API调用量估算、智能体监测模型等)。

交流洞察: 加入我们的飞书群,与同行分享基于非凡数据得出的独到见解。

一个人的洞察力有限,一群人的智慧无穷。让我们一起定义AI市场的衡量标准。

01.AI网站流量榜

1.1 全球 AI WEB TOP 100 by 月度访问量

非凡产研根据自身对AI产业的独立研究和对全球数千家AI公司和近万个AI产品的持续追踪,根据当月该AI WEB产品的累计访问量进行排序,整理出全球范围内按照访问量排序的前100个AI WEB产品,具体榜单如下:

全样本合计约101.35 亿 次访问,Top10 占 82.2%、Top20 占 88.7%,集中度进一步抬升,说明“入口心智”在 Web 侧仍被少数头部牢牢占据。聊天机器人单一门类就吃下 76.7% 的访问,用户最稳定的行为仍是“问—答—生成”。单品层面,ChatGPT在高位小幅上行,Gemini与 Google AI Studio拉出更高的增速曲线,Perplexity延续稳步渗透,Grok/JanitorAI在各自细分里出现回调。若把增长按“市场”加权,海外 +9.4% 接近大盘,国内 +6.3% 更稳健,体量较小的出海 +19.3% 成为当月相对增速最快的阵营。对产品方的启发是明确的:Web 端要么占入口,要么把“结果”做得可复用、可验证,让用户有理由反复回来。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

9 月的新增动能集中在几类场景:视觉/音频创作链路(图片编辑、音频编辑、视频生成)、教育/改写/检测、以及TTS 与智能体/开发者工具。像 Nano Banana、DupDub、Subject.com、MuleRun、SubEasy.ai 这样的产品,凭“更短的产出路径”或“更直接的可交付成果”在 Web 端迅速放量。它们共同的特征是:落点清晰、上手快、能把“节省时间/提升转化”的证据摆在前台。这也解释了为什么“发布会的热闹”未必能变成使用,而工作流的收益感可以。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

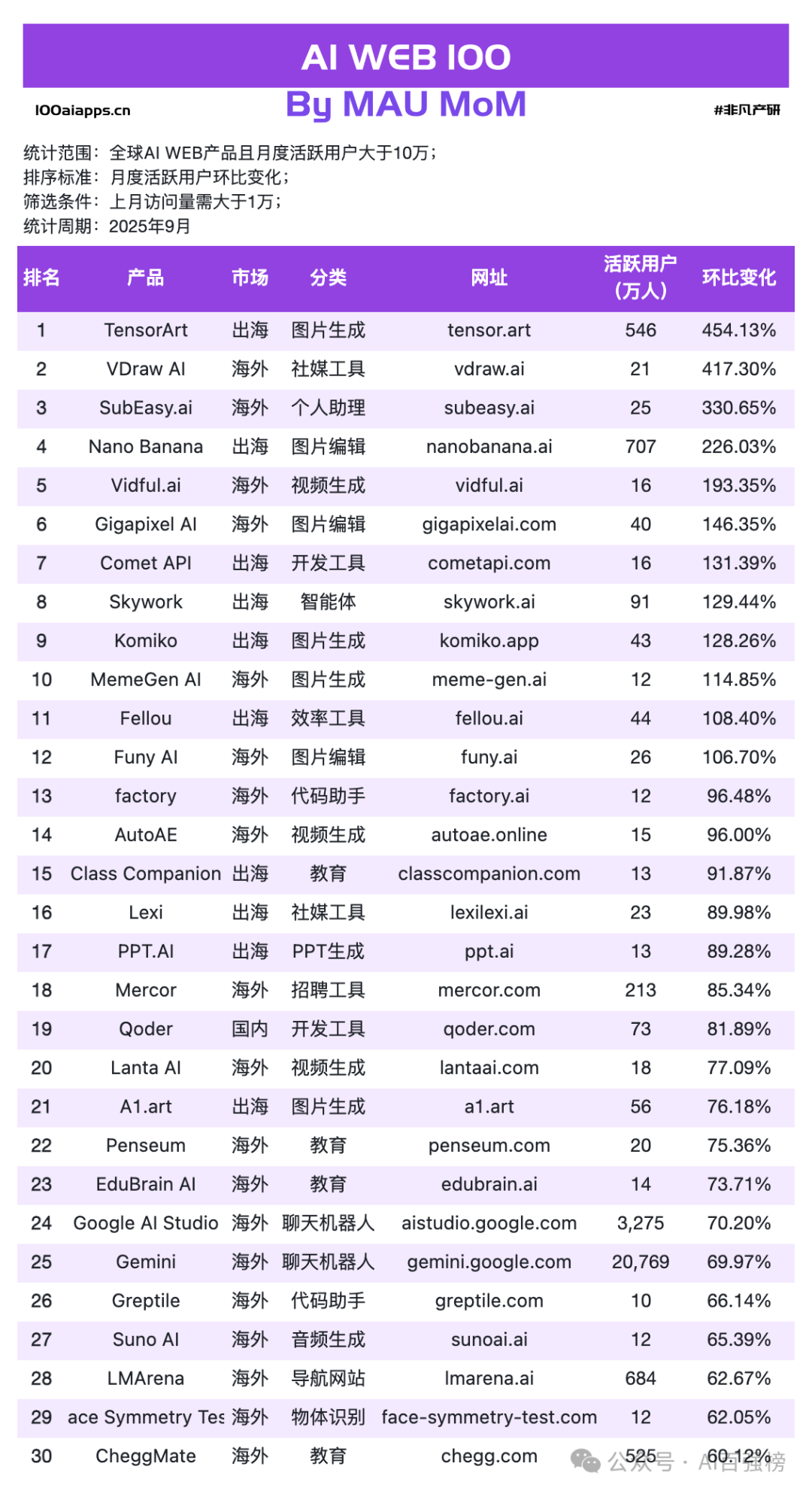

1.2 全球 AI WEB TOP 100 by 月度活跃用户

非凡产研根据自身对AI产业的独立研究和对全球数千家AI公司和近万个AI产品的持续追踪,根据当月该AI WEB产品的活跃用户数进行排序,整理出全球范围内按照活跃用户数排序的前100个AI WEB产品,具体榜单如下:

9 月全球 Web MAU 合计约14.54 亿人次,Top10 占 61.7%,集中度低于访问榜,说明榜外长尾在“轻复用”上有一定韧性。聊天机器人在 MAU 侧仍然占大头,但占比低于访问榜,反映出“看一眼”和“留下来用”的差别。单点看,Gemini与 Google AI Studio的 MAU 增速尤其抢眼;Perplexity、Grammarly、Quizlet等在“学习与写作效率”这一带持续巩固粘性。直白地说,用户对“能把事办了”的工具更愿意形成习惯。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

9 月最扎眼的是视觉创作与视频相关的整体抬升,例如 TensorArt、Nano Banana、Vidful.ai、Gigapixel AI,以及与内容分发/社媒场景有关的 VDraw AI。同时,出海型开发者工具如 Comet API的 MAU 也在快速走高。与 Sheet2 相互印证的是:当产品把“从输入到可用成果”的链路压缩到一页之内,MAU 的惯性会跟着上来。这里面的产品多半不是“最强模型”,但它们在 Web 侧把产出效率做到了“够用且顺手”。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

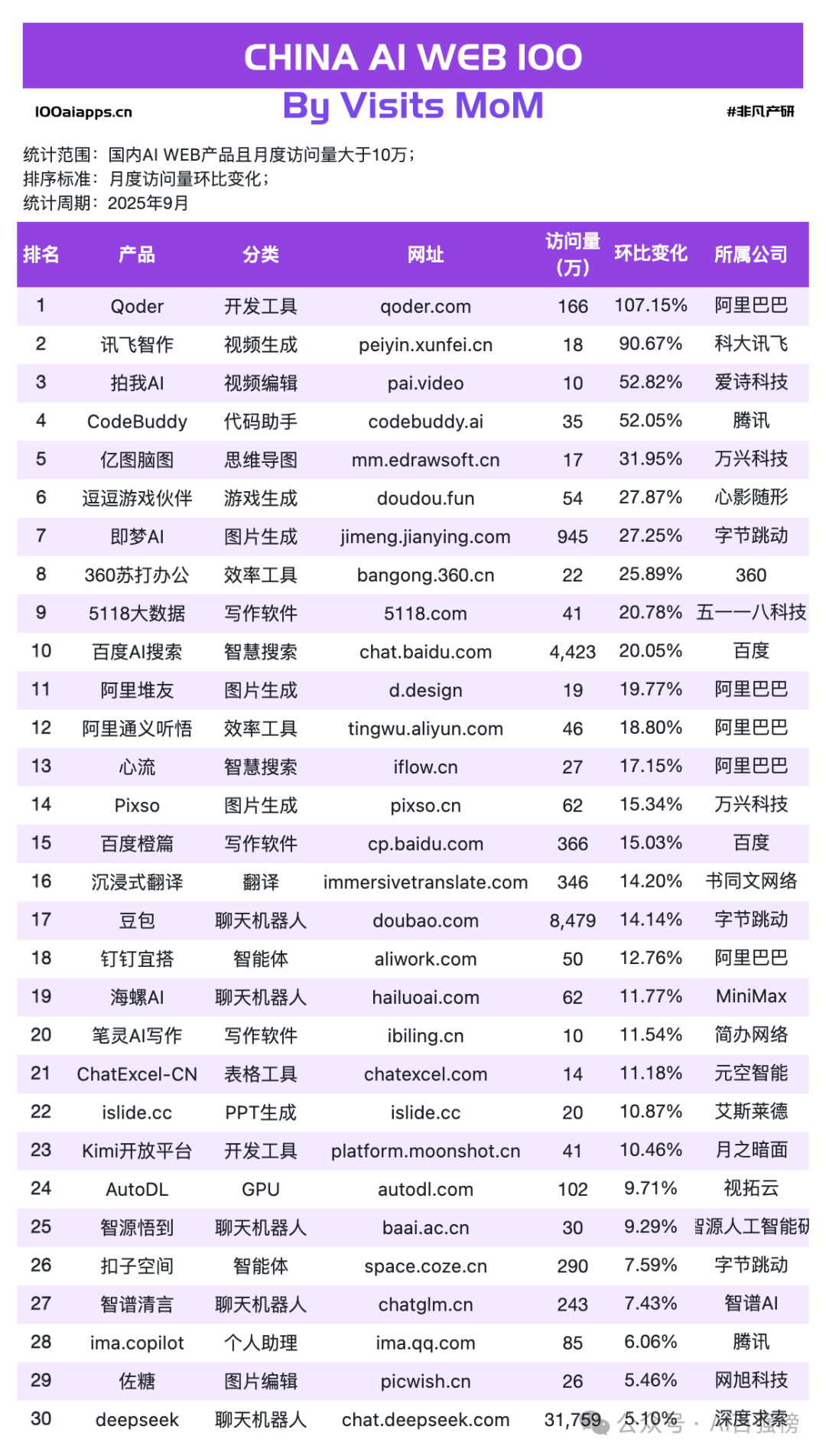

1.3 国内 AI WEB TOP 100 by 月度访问量

非凡产研根据自身对AI产业的独立研究和对全球数千家AI公司和近万个AI产品的持续追踪,根据当月该AI WEB产品的累计访问量进行排序,整理出中国创业者面向国内市场的,按照访问量排序的前100个AI WEB产品,具体榜单如下:

9 月合计约6.72 亿 次访问,Top10 占 86.9%,比全球主榜更“头部化”。结构上,聊天机器人在国内访问侧占比更高,“对话 + 搜索 + 助理”构成主走廊:deepseek牢牢占据第一,豆包增速积极,夸克/百度 AI 搜索在检索侧形成双支点,腾讯元宝保持稳步推进。公司维度看,深度求索、字节、阿里、百度贡献了大部分访问量。能跑赢大盘的,多半在“搜索/对话入口”或“短路径交付”上做得更顺滑。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

9 月明显抬头的是开发者工具与视频/图片编辑:Qoder、CodeBuddy带出“工程效率”的需求爬坡,讯飞智作、拍我 AI、即梦 AI在视觉生成与编辑侧持续提速;百度 AI 搜索在高基数下仍能保持两位数环比,上限空间可观。简单说,国内 Web 的增量,不是只靠“新的模型卖点”,而是靠把做事的路径再压短 20%–30%。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

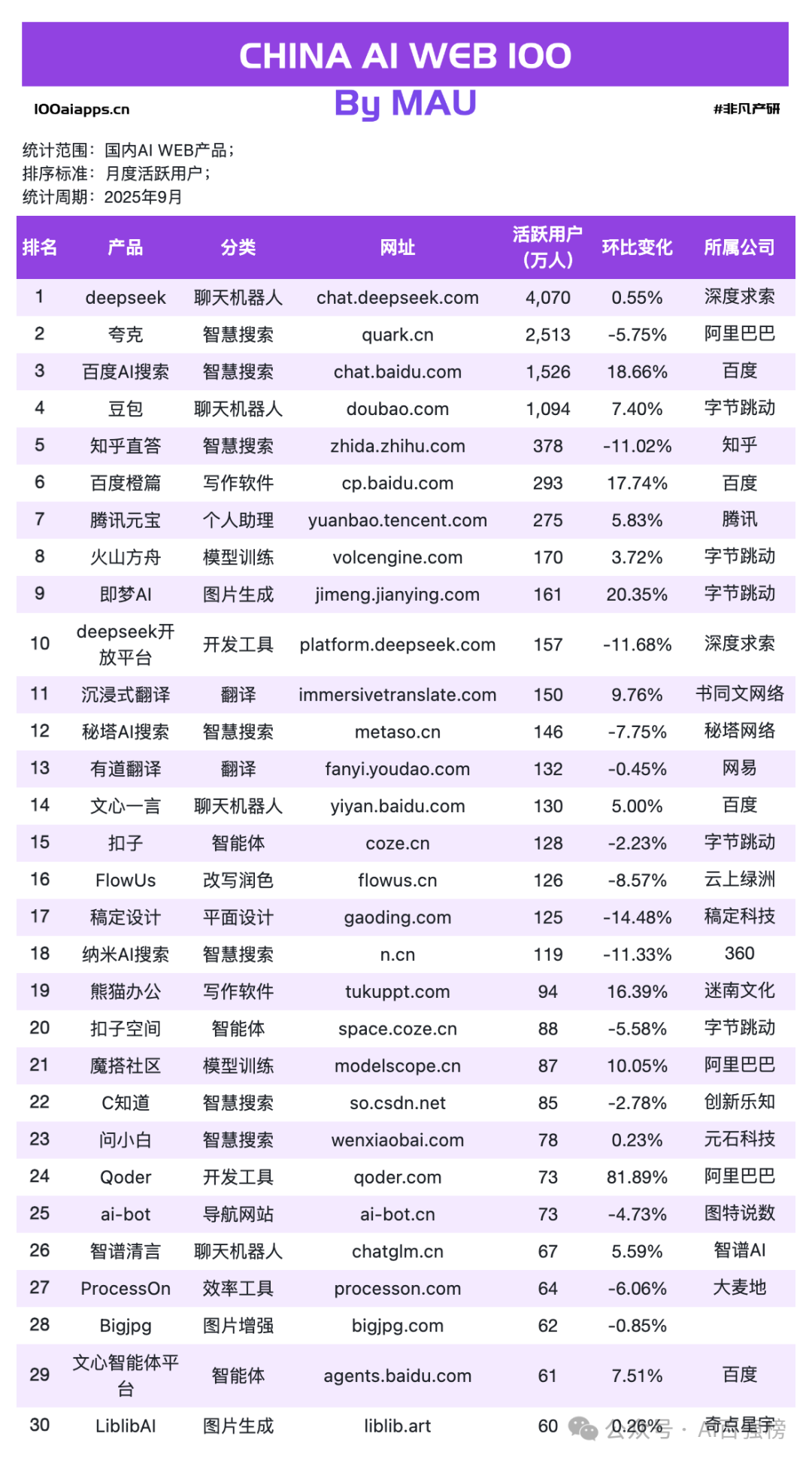

1.4 国内 AI WEB TOP 100 by 月度活跃用户

非凡产研根据自身对AI产业的独立研究和对全球数千家AI公司和近万个AI产品的持续追踪,根据当月该AI WEB产品的活跃用户数进行排序,整理出中国创业者面向国内市场的,按照活跃用户数排序的前100个AI WEB产品,具体榜单如下:

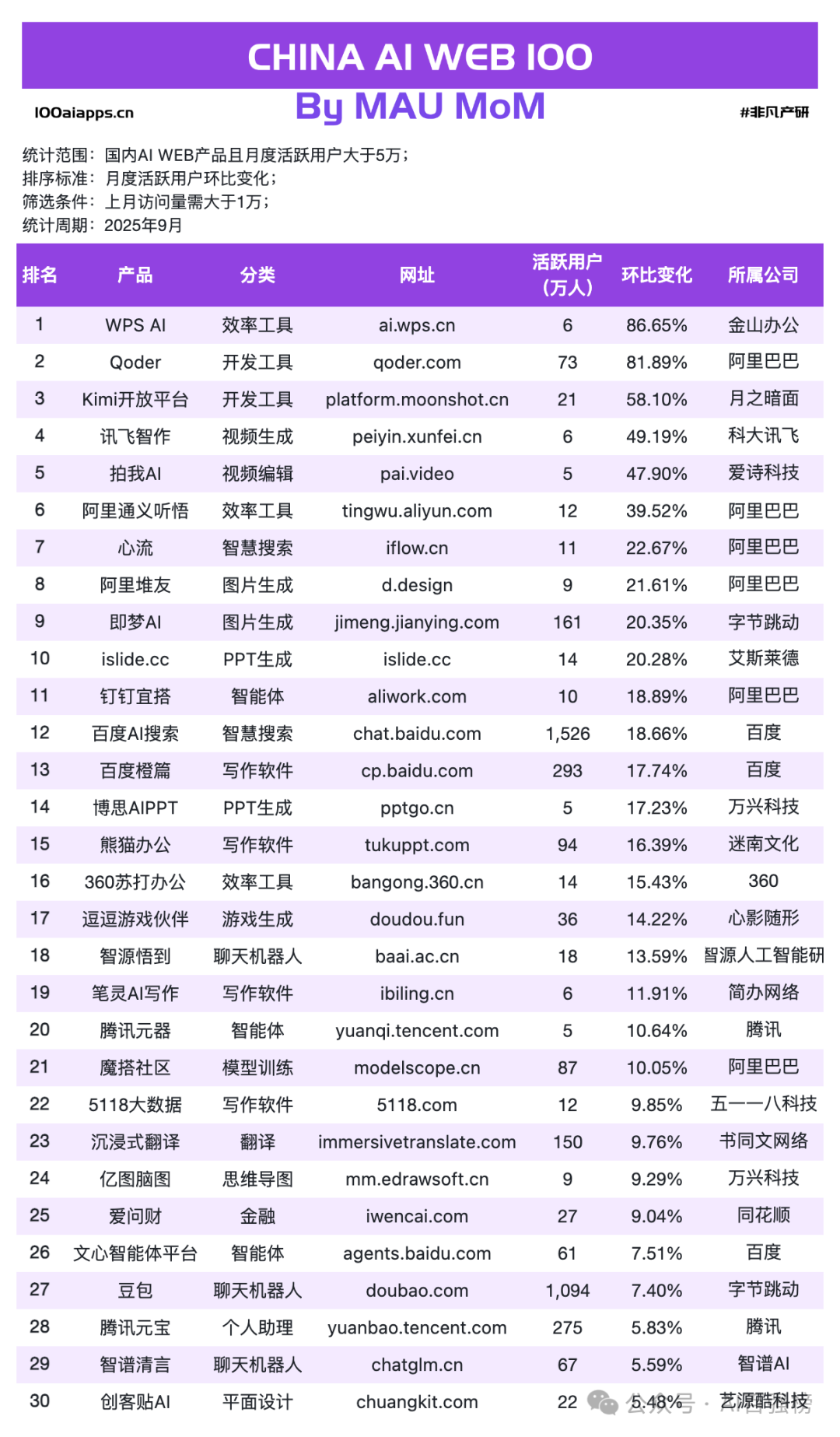

国内 Web 的 MAU 合计约 1.37 亿,Top10 占 77.6%,相较访问榜的集中度有所下降。deepseek在 MAU 上的领先确立了“对话入口”的主心骨,夸克/百度 AI 搜索的月活说明“检索—理解—生成”的链路在国内形成了较强的复用半径;豆包/元宝在“个人助理/轻办公”这一带稳定扩张。进一步看,写作、图片生成、智能体在 MAU 侧的占比不高,但增速与场景在变得更清晰,尤其是与文档、表格、简报等“可交差”的成果对齐时。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

9 月的 MAU 增速主要来自效率工具 + 开发者工具 + 视觉链路:WPS AI、阿里通义听悟、islide.cc把“可交付文档/演示”的价值说得更直白,Qoder、Kimi 开放平台带来工程链路的加速,即梦 AI、阿里堆友在图片生成与编辑里维持高动能,百度 AI 搜索则在高基数下继续提升活跃。它们共同的做法是:用可对比的时间/质量改进建立“复用的理由”,而不是停在“模型炫技”的观感层。

*完整数据请访问100aiapps.cn获取,所有可见数据均可复制

02.研究声明

2.1 数据说明

本报告、文章、榜单或图表中涉及的AI产品收入数据,基于对AI产品官网至支付网关(如Stripe)跳转流量的实时追踪,结合时间序列分析,深入剖析历史访问量、月度活跃用户波动及价格策略变化,以此构建动态收入评估模型。模型核心参数通过付费转化漏斗监测、企业披露数据逆向校准及行业基准转化率对比的三重验证体系确定,并及时与企业财报、融资公告及权威媒体披露信息对比修正。经抽样验证,预测值与实际数据平均绝对误差率稳定在±10%以内,准确性达行业研究级标准。

本报告、文章、榜单或图表中涉及的AI产品流量数据,基于多源数据整合及非凡产研智能算法处理,监测范围严格限定于用户通过官方应用及网站的直接访问行为。具体而言,本数据仅涵盖用户通过网站及原生应用直接访问AI产品的行为,不包含以下接入方式产生的流量数据:浏览器插件/扩展程序、桌面客户端软件、微信/支付宝小程序生态、Discord等第三方平台内嵌服务、开源模型本地化部署、API接口调用及其他非直接访问场景,本数据聚焦于AI产品的核心端侧访问行为监测,旨在客观反映主流用户终端的直接使用情况。

鉴于数据收集与处理的复杂性与动态性,以及市场环境的不断变化,所展示的数据可能包含一定程度的误差与遗漏。因此,本数据应视为研究与分析的参考依据,旨在为用户提供深入理解AI产品市场的一扇窗口,而非直接用于制定具体投资策略或提供咨询建议的确定性依据。

数据覆盖拓展说明:

我们正积极研发并测试以下新兴领域的监测模型,预计将在未来季度报告中逐步纳入:

AI智能体(Agents)生态

AI硬件设备销售与活跃度

大模型API调用规模估算

敬请期待。

2.2 概念定义

• 地域维度

海外AI产品:指的是由非华人创业者或团队创立,并主要面向全球市场(包括但不限于其本国市场)推出的产品。

国内AI产品:指的是由中国籍创业者或团队创立,主要面向中国本土市场推出的产品。

出海AI产品:指的是由华人创业者或团队创立,但将主要市场目标定位于海外市场(非中国本土市场)的产品。

• 功能维度

AI原生应用:指的是那些从产品设计之初就深度融入人工智能技术与算法,其核心价值、业务流程或用户体验完全依赖于AI技术构建的应用。这些应用不仅利用AI来优化或增强现有功能,而是将AI作为其核心组成部分,没有AI技术,这些应用将不复存在或失去其核心价值。

AI功能应用:指的是在原有业务逻辑和应用框架的基础上,通过集成或嵌入AI技术来增强现有功能或提供全新功能的应用。这些应用原本可能已具备成熟的业务模式和市场定位,但通过引入AI技术,能够显著提升效率、改善用户体验或创造新的价值点。

AI生态应用:指的是为AI技术研发者、应用开发者、服务提供商以及最终用户等构成的AI生态系统提供支撑、连接或促进交流的平台类应用。这些应用不仅限于技术层面,还涉及到市场、社区、资源共享等多个维度,旨在促进AI技术的普及、创新与合作。

2.3 指标说明

• WEB数据指标

访问量(Visits):指的是在特定时间段(如一个月)网站所有访问次数的总和,用于衡量网站流量的规模。页面浏览在连续活跃期内计入同一会话,而用户间隔30分钟以上重新活跃或新日开始时则视为新访问,从而全面而精准地衡量网站流量与访问者活跃度。

独立访客(Unique Visitors):指的是在特定时间段(如一个月)内访问目标网站的独立IP数。如果某人在一个月内的多天访问某个网站,他们只会被计为一名独立访客。

订阅收入(ARR):是指在一定时期内(例如一年),网站通过向用户提供的订阅服务所获得的全部收入总和,且这个收入不包括广告收入、交易佣金以及专业服务等具有一次性特点的收入部分。

• APP数据指标

下载量(Downloads):指的是在特定时间段(如一个月)内App被用户下载的次数。通常以单个App在应用商店(如App Store、Google Play等)上的下载次数为单位。下载量是衡量App受欢迎程度和用户吸引力的重要指标之一,也可以反映App推广和营销活动的效果。

活跃用户(Active Users):指的是在特定时间段(如一个月)内进行过一次活动的独立用户数量。活跃用户是衡量特定时间段内用户参与度和活跃程度的指标,通常用于评估App的用户规模和用户活跃度。

内购收入(IAP):是指在App中,用户为了获取虚拟商品、额外服务、高级功能等而进行的购买行为所产生的收入,这里排除了广告收入、用户直接支付(如打赏等)以及第三方安卓应用商店的收入。

2.4 免费声明

本报告由非凡产研发布,本报告版权归非凡产研所有。任何中文转载或引用,需注明报告来源,国外机构如需转载引用,请提前联系授权。如需引用数据,请标注:【数据来源:非凡产研】,如直接引用图表,请标注:【数据来源:非凡产研,图表制作:非凡产研】。

本报告为非凡产研作为第三方机构的独立原创分析,报告内容不代表任何企业的立场,且均不构成对任何人的投资建议。因此投资者务必注意,因据此做出的任何投资决策与非凡产研及其员工或者关联机构无关。

在法律许可的情况下,非凡产研及其关联机构可能持有报告中提到的公司的股权,或为其提供或争取提供筹资或财务顾问等相关服务,其员工可能担任报告中所提及公司的董事。

附录:季度趋势洞察摘要

九月的数据把“热闹的发布”转成了“冷静的使用”。大盘层面,入口稳、长尾快、出海猛的三角格局更加清晰:

聊天机器人以约四分之三的访问占比继续锚定用户心智,说明“从问题到答案”的对话式入口仍是 Web 端的第一停靠点;与此同时,教育、内容检测、PPT、销售/导航等可验收结果的长尾门类,以更高的加权环比在底部持续抬升,表明增长正在从“模型观感”迁移到“工作流复用”。

国际对比里,Google 系形成“用户入口 + 开发者平台”的双轮加速,把流量与生产关系打通;国内盘面,则在“搜索 + 对话 + 助理”的主走廊上走稳走实。更具指向性的是出海:体量占比不高,但在教育、多媒体编辑、TTS、开发者工具等可直接转化的赛道里,呈现出结构性更快的增速,提示未来 1–2 个季度里,“中国能力、海外变现”的路径还会被反复证明。

综合来看,下一阶段的胜负手不在“谁的模型更炫”,而在谁先把工具变成结果、把结果嵌进工作流;当用户回到浏览器,能一键复用、可对比提升、可量化节省时间的产品,将继续拿走真实的留存与收入。

获取更多深度分析,请关注我们的官方专题报告或联系我们的研究团队。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61