AH溢价上行意味着什么?为什么说当前是港股投资的好时机

近期,A股与H股的估值差异重新拉大,AH溢价指数自10月以来持续上行,港股的相对估值优势逐步显现,H股的性价比正在重新回归投资者视野。本文将从三个角度解读港股投资性价比提升的逻辑:

1、AH溢价的定义与边际变化

许多中国龙头企业选择了两地上市——即同一家公司同时在内地(A股)与香港(H股)挂牌交易。由于投资者结构、资金属性、流动性状况与汇率预期存在差异,两地市场对同一公司的定价并不完全一致,这种价差即被称为“AH溢价”。通常而言,AH溢价指数越高,意味着A股估值相对更高,而H股则展现出更具吸引力的价格优势。

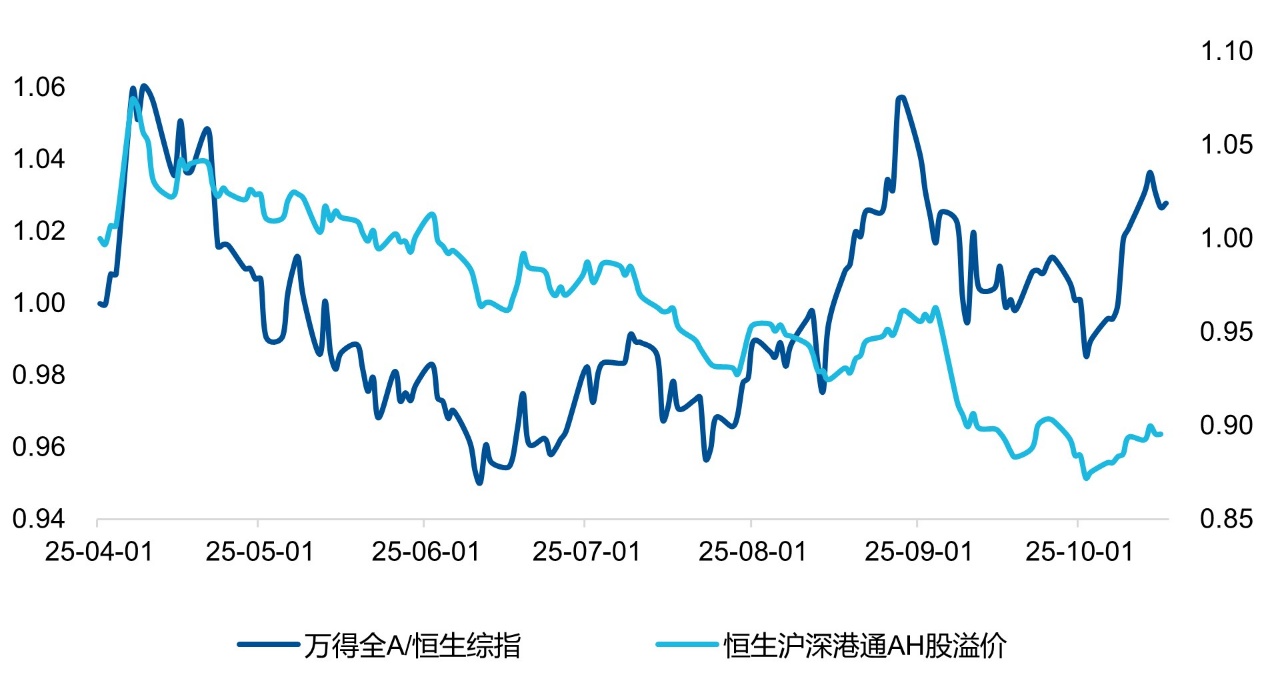

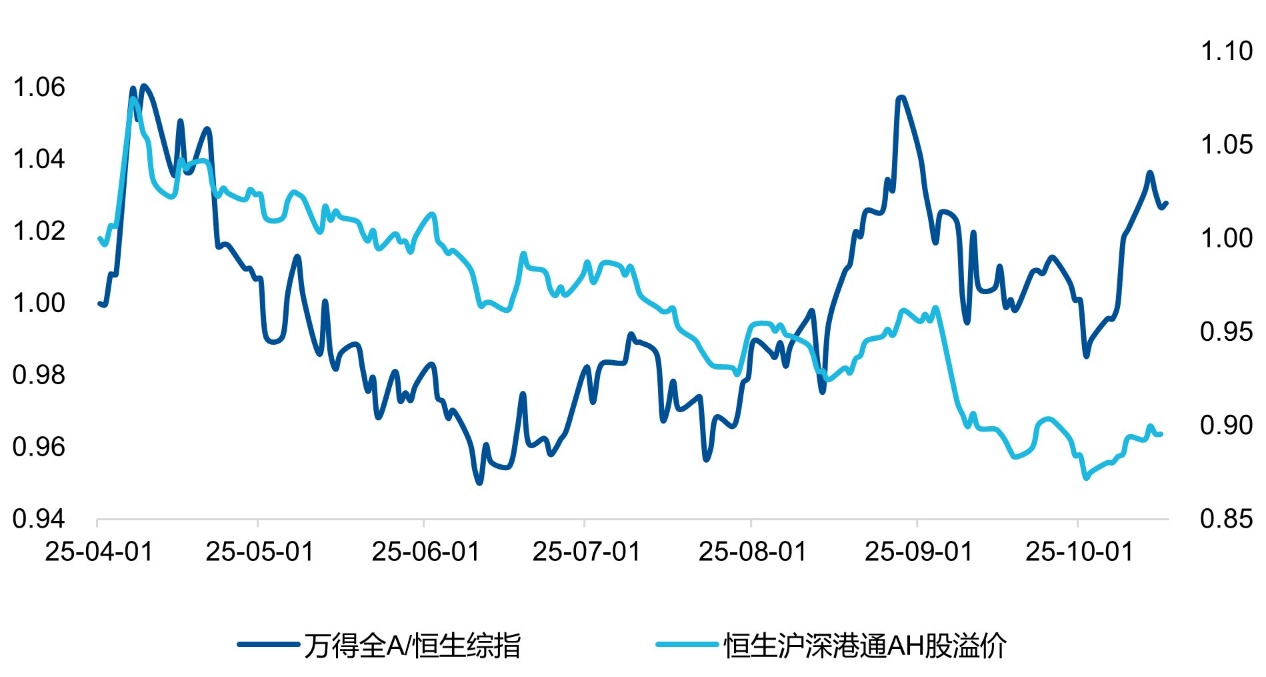

从整体溢价水平来看,市场主要通过两类指标来追踪这一差异:(1)万得全A与恒生综合指数的比值;(2)恒生沪深港通AH股溢价指数。最新数据显示,10月以来,AH溢价指数持续上升,表明A股相对于H股的估值差距进一步扩大。背后的原因在于:一方面,内地市场风险偏好回升,资金更倾向追逐成长性资产;另一方面,人民币汇率自三季度以来持续升值,带动外资对中国资产的再配置意愿增强,使H股市场的外资流入预期显著改善。

图:AH股溢价指数10月以来持续回升

数据来源:Bloomberg,截至2025/10/17

2、个股层面差异:H股性价比持续凸显

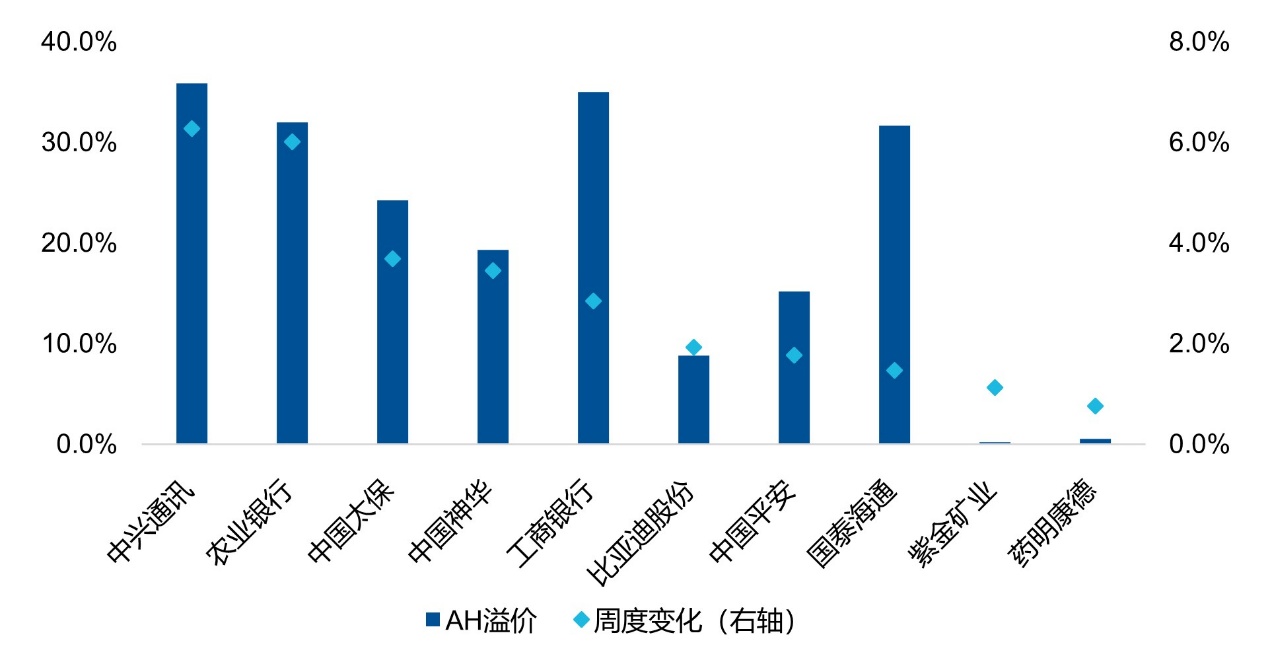

目前共有超过100家企业在A股与H股两地上市,覆盖金融、可选消费、信息科技等核心行业。整体来看,A股市场的估值普遍高于H股,部分龙头个股价差超过40%。截至10月22日,A股自由流通市值超过1000亿元的龙头企业共有16家,其中多数公司的AH价差在近期呈扩大趋势。

从周度变化看,两地龙头股的AH溢价多数扩大,说明A股的估值溢价仍在上行,而H股的估值水平相对更具吸引力。经历前期调整后,H股市场的估值洼地效应逐渐显现。对于中长期资金而言,H股以更低的估值水平反映相似的盈利预期,其投资性价比正逐步提升。

图:AH两地上市龙头股AH溢价周度变动情况

数据来源:Wind,截至2025/10/15

3、估值修复进行时:港股ERP企稳回升

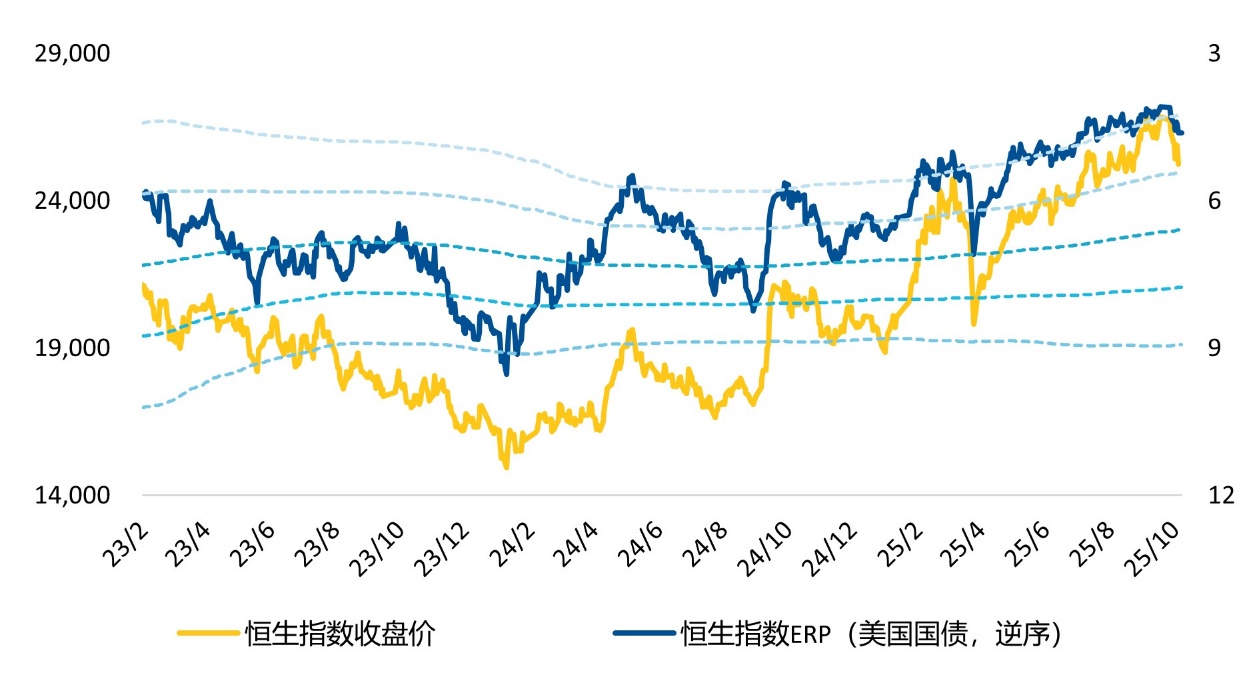

从估值角度看,恒生指数ERP近期自三年滚动-2倍标准差位置有所回升。这意味着在海外利率下行与内地经济预期改善的共同作用下,市场风险补偿要求下降,投资者重新定价港股资产的意愿增强。换言之,港股的估值修复正在从情绪驱动转向盈利与流动性共振的新阶段。

图:恒指ERP从3年滚动-2倍标准差位置有所回升

数据来源:Wind,截至2025/10/17

整体来看,AH溢价的上升与港股ERP的修复共同表明,当前 H股估值性价比有所提升。在全球流动性转松、人民币企稳、内地经济逐步修复的背景下,港股尤其是H股板块具备估值修复与资金再配置的双重支撑,正在成为新一轮流动性周期中值得重点关注的资产方向。

在此环境下,恒生中国企业指数作为最能代表内地企业盈利与产业趋势的指数,具备较高的估值修复弹性与资金承接能力。H股ETF成交活跃、流动性充足,是投资者参与港股行情、把握流动性修复窗口的理想工具。随着科技产业景气改善、投资者风险偏好上升,该指数有望显著受益于内地经济复苏,相关产品恒生中国企业ETF易方达(510900,联接A/C:110031 / 005675)。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61