小马智行港股招股:L4自动驾驶的领军者

10月28日,作为中国L4级自动驾驶领域的头部企业,小马智行(2026.HK)正推进港股双重主要上市进程,正式开启招股。此次上市,小马智行计划全球发行4195.57万股发售股份,其中10%为香港公开发售,90%为国际配售,另有15%超额配股权。每股发售价最高为180.00港元。招股截止时间为11月3日,股份挂牌上市日期为11月6日。此外,公司还引入了基石投资者Eastspring、Ghisallo、Hel Ved、Athos及Ocean Arete,计划认购总金额1.2亿美元的股份。值得关注的是,公司在商业化进程中已与丰田、北汽集团、广汽集团、中国外运等行业龙头建立深度合作,其核心合作伙伴的战略协同为其业务扩张与市场认可度奠定了坚实基础。

一、公司概况:自动驾驶大规模商业化的领先者

小马智行成立于2016年,是一家以L4级自动驾驶技术为核心的科技公司,是实现自动驾驶大规模商业化的领先者。小马智行通过自研的“虚拟司机”技术,推动自动驾驶出行服务(Robotaxi)、Robotruck及技术授权与应用三大业务的大规模商业化。截至最后可行日期(2025年10月10日),公司已构建起覆盖乘用车与商用车的全场景自动驾驶解决方案,形成“技术研发-场景落地-生态协同”的完整业务闭环,且运营主体遍布北京、广州、深圳、上海等核心城市,同时积极探索新加坡、卢森堡等海外市场,逐步构建全球化业务布局。

在行业资质与运营成果上,小马智行创下多项“行业第一”:截至最后可行日期,小马智行是目前国内唯一同时在北京、上海、广州、深圳四地开展全无人Robotaxi收费运营的企业,运营着超720辆自有自动驾驶出租车车队,累计自动驾驶里程超5500万公里,其中全无人驾驶路测超1000万公里;2024年12月,公司成为中国首家获准在跨省高速公路开展L4级无人驾驶卡车编队测试的企业,自动驾驶卡车车队规模超170辆(含自有及租赁),在商业运营中,自动驾驶卡车货运量超10.7亿吨公里,自动驾驶里程约为680万公里,在技术成熟度与商业化落地速度上显著领先同业。

二、业务模式:三驾马车驱动,商业化路径清晰

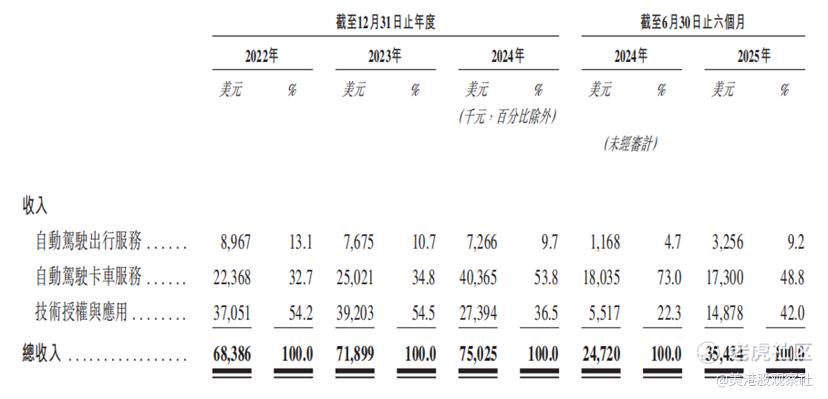

小马智行的主营业务围绕L4级自动驾驶技术的多场景应用展开,形成自动驾驶出行服务(Robotaxi)、Robotruck、技术授权与应用三大板块协同发展的格局。从收入构成来看,2024年公司总营收达7502.5万美元,其中自动驾驶卡车服务贡献53.8%的收入(4036.5万美元),技术授权与应用占比36.5%(2739.4万美元),自动驾驶出行服务占比9.7%(726.6万美元)。2025年上半年,这一结构进一步调整,自动驾驶卡车服务收入占比48.8%(17.30万美元),技术授权与应用占比42.0%(1487.8万美元),自动驾驶出行服务占比提升至9.2%(325.6万美元),反映出公司在巩固卡车货运业务优势的同时,技术授权与应用、自动驾驶出行服务逐步发力。

在具体业务运营上,三大板块各有明确的商业化路径。自动驾驶出行服务通过“技术输出+车辆运营”双模式推进:一方面为OEM及出行平台提供AV工程解决方案,包括软件部署、车辆集成与道路测试;另一方面通过自有车队提供收费出行服务,目前在四大一线城市提供服务,未来还将扩张到更多的城市,截至最后可行日期,平台注册用户数超53.2万人。自动驾驶卡车服务则聚焦“仓至仓”货运场景,与中国外运成立合资公司青騅集团运营车队,按里程或吨数向物流平台收取服务费,2024年来自该业务的收入同比增长61.3%,自动驾驶卡车数量增加至2024年年底的167辆。技术授权与应用业务则通过智能出行解决方案(含软件授权、域控制器硬件销售)、增值技术服务及V2X产品,赋能OEM、传感器供应商等,2024年域控制器销量达2940台,2025年年初至最后可行日期,销量激增至12914台,成为重要增长引擎。

三、财务分析:规模稳步增长,保持高研发投入

从收入与盈利表现来看,小马智行近年营收保持稳步增长态势,2022-2024年总营收分别为6838.6万美元、7189.9万美元、7502.5万美元,年均复合增长率约4.7%;2025年上半年营收达3543.4万美元,同比增长43.3%,增速显著加快,主要受益于技术授权业务的爆发与卡车服务的稳健扩张。不过,自动驾驶行业尚处于商业化初期,早期需要高研发投入,公司尚未实现盈利,2025年上半年净亏损9064万美元,主要是由于第七代自动驾驶出租车研发与量产投入增加,但这属于商业化前期的战略性投入。

公司保持了较高的研发投入,2022-2024年研发投入分别达到1.54亿美元、1.23亿美元、2.40亿美元,占收入的比例分别达到224.6%、170.7%、320.1%,2025年上半年达到272.4%,主要用于“虚拟司机”技术迭代与新车研发,为长期商业化奠定技术基础。长期来看,随着自动驾驶商业模式的逐渐成熟,公司的规模和盈利能力将会持续改善。

四、竞争优势:核心技术领先,领跑商业化路线

小马智行的核心竞争优势首先体现在技术领先性上。公司自研的“虚拟司机”技术融合世界模型(PonyWorld)、端到端(E2E)系统,可实现中雨、大雪、沙尘暴等恶劣天气下的稳定自动驾驶,且通过仿真测试大幅降低真实道路测试成本。截至2025年6月30日,公司拥有全球552项专利(中国338项、海外214项)、185项中国软件著作权及1122个全球商标,技术壁垒显著。同时,公司研发团队实力雄厚,720名工程师与科学家占员工总数50%,且大部分拥有硕士及以上学历,为技术持续迭代提供人才支撑。

在生态协同与监管资质上,公司构建了覆盖OEM、物流平台、出行网络的动态协作生态:与丰田、北汽、广汽等合作研发量产车型,与中国外运、Uber等拓展货运与出行场景,与腾讯、支付宝等打通用户触达渠道,形成“技术-车辆-场景-用户”的完整生态链。监管层面,公司是中国唯一获得四座一线城市全类型自动驾驶出租车许可的企业,且在卡车领域率先获得跨省测试与商业化许可,监管先发优势为业务扩张提供合规保障。此外,公司商业化路劲清晰,根据规划,自动驾驶出行服务与卡车服务将在2025-2026年逐步进入大规模商业化阶段,技术授权业务则随域控制器量产持续放量,三重业务的协同效应将逐步释放。

五、行业前景:行业空间广阔,头部企业有望抢占先机

中国自动驾驶市场正处于快速发展阶段,其中L4及L5级自动驾驶作为终极目标,在出行与货运两大场景的市场潜力尤为突出。在自动驾驶出行服务领域,根据弗若斯特沙利文的数据,2024年中国乘客出行市场规模达14490亿美元,预计2035年将增至19243亿美元,其中自动驾驶出租车作为共享出行的升级形态,有望逐步替代传统网约车与出租车,抢占增量市场。目前行业仍处于商业化初期,小马智行等头部企业已通过收费运营验证用户需求,随着技术成熟与成本下降,市场渗透率将加速提升。根据弗若斯特沙利文的预测,中国自动驾驶出行服务的市场规模预计2025年将达到0.7亿美元,并呈指数级增长,进一步增长至2030年的394亿美元及2035年的1830亿美元。

在自动驾驶卡车服务领域,中国长途陆运市场规模2024年达5477亿美元(以GTV计),预计2035年将达8609亿美元,而2023年自动驾驶卡车在长途陆运市场的占比仅0.01%,存在巨大替代空间。相较于传统货运,自动驾驶卡车可降低30%以上的人力成本,且通过编队行驶提升运输效率,在物流成本高企的背景下,商业化动力强劲。

从竞争格局来看,目前中国上市的L4自动驾驶企业仅小马智行与公司W,2024年小马智行以7500万美元营收领先公司W(4930万美元),且在技术落地速度与监管资质上更具优势,随着行业集中度提升,头部企业有望凭借技术与生态壁垒抢占更大市场份额。

六、投资价值分析:商业化放量可期,长期投资价值凸显

从行业层面看,随着自动驾驶商业化的推进,小马智行作为行业领军者,其市场份额和规模将会随着行业规模增长实现快速增长。而从业务层面看,公司三大业务均具备明确的增长驱动因素。自动驾驶出行服务方面,随着第七代车型量产(2025年上海车展亮相),单车载荷成本大幅下降,叠加四座一线城市运营区域扩张以及向更多城市扩张,预计2025-2026年车队规模将实现大幅增长,带动出行服务收入占比提升至15%以上。自动驾驶卡车服务方面,公司已覆盖京津冀、长三角、珠三角等核心货运线路,随着跨省编队测试常态化,2025年正式实现大规模商业化,其车队规模也将实现大幅增长,并且凭借监管审批领先其他竞争者而率先抢占市场份额。技术授权业务则受益于域控制器量产与OEM合作深化,2025年域控制器销量高速增长,也成为营收增长的核心驱动力。

从长期投资价值来看,小马智行所处的L4自动驾驶赛道具备“技术壁垒高、市场空间大、政策支持强”的特点,公司作为行业龙头,有望在商业化进程中享受先发优势。随着规模的扩大,其估值也将跟随提升。综合来看,小马智行在技术、生态与商业化进度上的优势显著,长期有望成长为全球自动驾驶领域的核心参与者,具备较高的长期投资价值。

$小马智行(PONY)$ $小马智行-W(02026)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61