机构看好四季度债市行情,国债ETF5至10年(511020)备受关注

机构认为,Q3二级债基大发展,主动纯债基金规模减少了7433亿,惩罚性赎回费的影响或基本体现,年金及理财等已将不少纯债基金投资转成了二级债基。三季度末,二级债基余额1.35万亿,单季度增加5037亿;一级债基余额9942亿,下降405亿;中长纯债基金5.83万亿,单季度减少5465亿;短期纯债基金8600亿,减少1968亿;指数债基1.56万亿,增加712亿,估计是债券ETF规模增长。惩罚性赎回费正式文件迟迟未出,可能反映了监管在权衡,防止对行业冲击过大,最终规则或微调。三季度主动纯债基金规模减少了7433亿,惩罚性赎回费影响的大头或已体现,规则落地可能是利空出尽是利好。机构纯固收转向专户,债基业务则大力搞二级债基及债券指数与ETF,主动纯债基金规模可能式微。四季度债市容易有行情,央行重启买债或已定价了70%,但下一步要定价政策利率降息,定价基本面低迷。降准降息是迟早的事,债市阶段性每调买机,12月或有更好的行情。

截至2025年10月28日 15:00,中证5-10年期国债活跃券指数(净价)(H21018)上涨0.18%。国债ETF5至10年(511020)上涨0.14%,最新价报117.21元。拉长时间看,截至2025年10月28日,国债ETF5至10年近1年累计上涨3.76%。

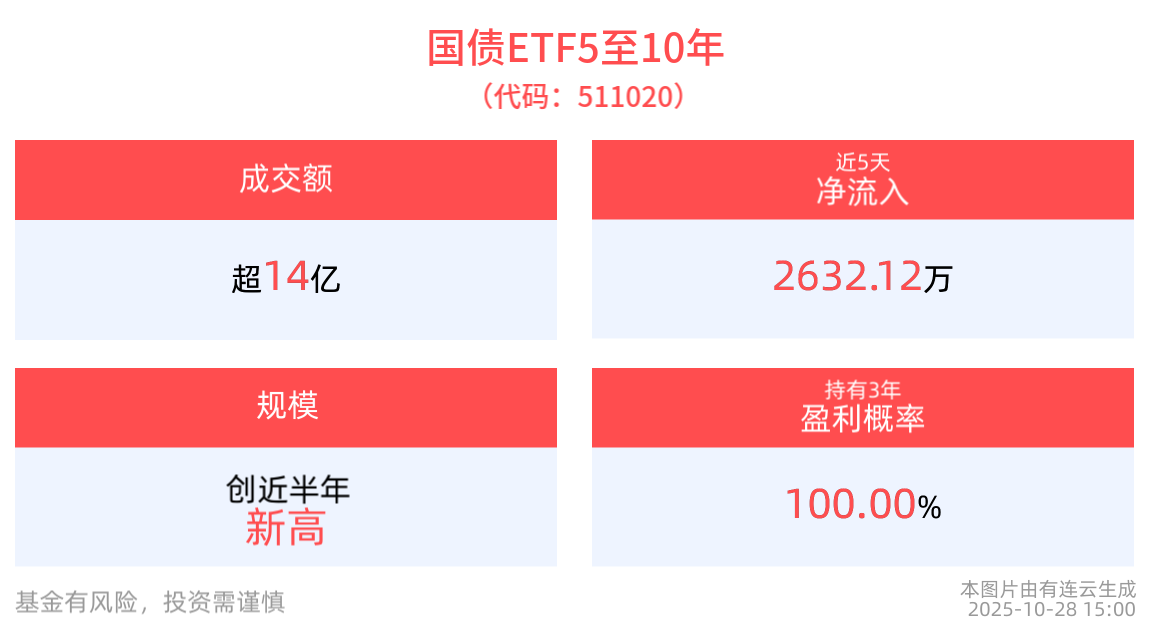

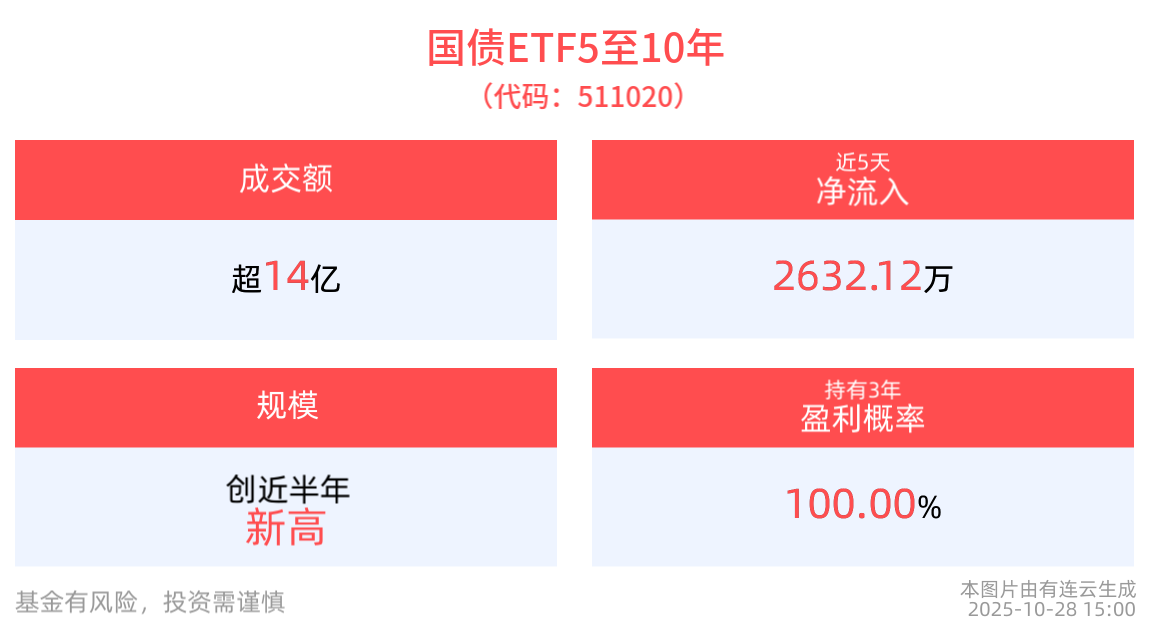

流动性方面,国债ETF5至10年盘中换手90.2%,成交14.15亿元,市场交投活跃。拉长时间看,截至10月28日,国债ETF5至10年近1周日均成交9.02亿元。

规模方面,国债ETF5至10年最新规模达15.70亿元,创近半年新高。

资金流入方面,国债ETF5至10年最新资金流入流出持平。拉长时间看,近5个交易日内,合计“吸金”2632.12万元。

截至10月28日,国债ETF5至10年近5年净值上涨21.54%,指数债券型基金排名34/179,居于前18.99%。从收益能力看,截至2025年10月28日,国债ETF5至10年自成立以来,最高单月回报为2.58%,最长连涨月数为10个月,最长连涨涨幅为5.81%,涨跌月数比为55/25,年盈利百分比为100.00%,月盈利概率为70.83%,历史持有3年盈利概率为100.00%。

回撤方面,截至2025年10月28日,国债ETF5至10年近半年最大回撤1.09%,相对基准回撤0.40%。

费率方面,国债ETF5至10年管理费率为0.15%,托管费率为0.05%。

跟踪精度方面,截至2025年10月28日,国债ETF5至10年近1月跟踪误差为0.025%。

国债ETF5至10年紧密跟踪中证5-10年期国债活跃券指数(净价),中证5-10年期国债活跃券指数从沪深交易所或银行间市场上市的记账式附息国债中,选取发行期限为5年、7年和10年的债券作为指数样本券,采用非市值加权计算,以反映上述三个期限国债活跃券的整体表现。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61