强势归来!联合健康Q3交出逆转答卷

联合健康于周二发布了第三季度业绩报告,轻松超出市场预期。在此基础上,公司还上调了业绩指引,其第三季度报告整体呈现出积极向好的态势,且看起来联合健康或许已度过低谷期,从现在开始,情况有望持续改善。尽管联合健康股价已从低点回升,但若后续一切顺利,该公司在未来几年仍具备上涨潜力。

作者:Jonathan Weber

发生了什么?

联合健康集团第三季度财报情况如下:

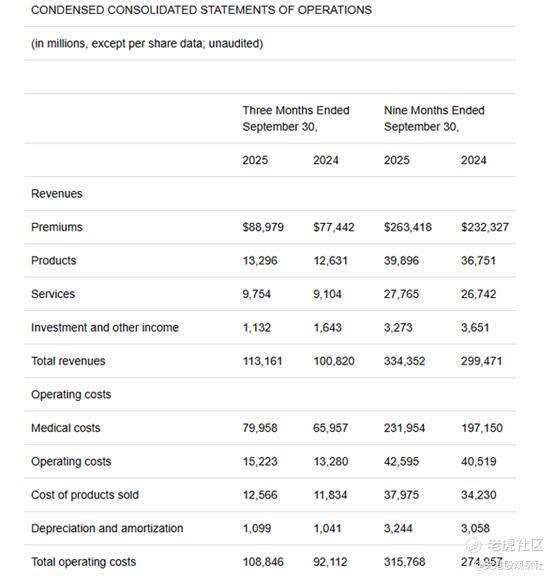

营收与利润双双超出预期,这自然是一个不错的结果,联合健康在营收和利润两方面的表现均优于市场预期。其中,营收超出预期的幅度相当小,约占公司总营收的0.1%,但营收增长势头仍颇具吸引力,同比增长了12%。每股收益超出预期的幅度则更为明显,约为4%左右。

此次营收与利润双双超出华尔街预期的表现,与近期趋势形成了良好的逆转:在此之前,联合健康已连续两个季度未能达到市场共识的每股收益预期,其中第二季度的未达标情况尤为值得关注,因其差距规模较大——每股收益比预期低了0.37美元。若联合健康能像2021年至2024年期间那样,重新回到常态化超出分析师预期的轨道上,那将是非常令人鼓舞的局面。

第三季度表现好于预期

联合健康集团的营收增长来自其旗下不同的业务板块。其中,联合健康的医疗保险业务板块——联合健康保险(UnitedHealthcare),营收同比大幅增长16%,达到870亿美元。环比增长1%,增速虽较为平缓,但仍保持正值。联合健康保险业务的增长,主要得益于定价调整,不过业务量增长也起到了一定作用——该公司在美国市场的客户数量同比增加了80万人,这意味着约1.5%的稳健增长率。

若进一步细分联合健康保险业务,我们会发现,雇主与个人业务板块(Employer and Individual)并未呈现出任何有意义的增长,而联邦医疗保险与退休业务板块(Medicare & Retirement)则实现了24%的同比高增长。联合健康保险业务板块的新增客户中,大部分(80万新增客户里有60万)来自联邦医疗保险与退休业务板块,这表明公司在该领域处于有利地位,且其产品具有竞争力。

与此同时,联合健康的另一大核心业务板块——Optum,营收同比增长约8%——这一增速虽仍属稳健,但低于保险业务板块的增长水平。Optum可划分为多个子板块,其中最重要的是药品福利管理业务板块OptumRx。第三季度,OptumRx创造了近400亿美元的营收,同比大幅增长16%。管理层解释称,过去一年,新客户的获取、现有客户业务量的增加,是推动增长的相关因素,此外,高价处方药处方量的增加也起到了一定作用。作为Optum的第二大子板块,Optum Health的营收与去年同期持平,约为250亿美元,这一表现略显令人失望。

当然,营收并非全部——投资者通常更关注利润,因为利润是推动公司股价上涨的动力,同时也是公司发放股息和进行股票回购所需资金的来源。

与前两个季度一样,由于利润率面临压力,联合健康的盈利能力仍处于承压状态——尽管营收有所增长,但公司利润较去年同期有所下降。这并非联合健康独有的问题,许多其他健康保险公司也面临着同样的情况——高价新药带来的成本压力、人口老龄化导致平均医疗需求增加、医疗行业专业人才短缺等因素,均对利润率构成了压力。

联合健康集团的保险业务板块利润从42亿美元降至仅1.8亿美元,降幅超过一半,该板块本季度的营业利润率仅略高于2%。健康保险行业以利润率偏低而闻名,这就是为什么一旦利润率下降,利润就可能大幅缩水——利润率从5%降至2%所带来的冲击,远大于利润率从25%降至22%的影响。

不过,好消息是,反过来的情况同样成立——若联合健康最终能将利润率重新提升至5%,其利润将会大幅增长:利润率从2%提升至5%所产生的影响,远大于利润率从22%提升至25%的影响。不出所料,联合健康管理层将过去一年利润率下降的原因归咎于不利的成本趋势以及联邦医疗保险资金的削减。这些原因都是真实存在的,但理想情况下,管理层本应在这些问题显现之前就预见到,并相应调整保险保费,以保护公司的盈利能力。

Optum业务板块的利润下降了约40%,这一表现略好于联合健康保险业务板块,但仍远非强劲。其中,Optum Health子板块的表现值得关注,该板块利润降幅约为90%,导致这一情况的相关因素包括联邦医疗保险资金削减以及成本高于预期。从公司整体业绩来看,情况如下:

我们可以看到,公司整体成本增加了167亿美元,其中几乎所有新增成本都来自医疗成本的上升,医疗成本增加了140亿美元。运营成本等其他成本的增长幅度则远不及医疗成本——因此,管理层将盈利问题归咎于高额医疗成本的说法是合理的,公司并未在其他方面浪费大量资金。

利润问题并非意外,第一季度和第二季度也存在同样情况,而且管理层此前的业绩指引已将这一因素考虑在内。事实上,利润问题的严重程度略低于预期,这也解释了为何公司每股收益能超出预期,且上调了业绩指引:目前,联合健康预计本年度调整后每股收益至少为16.25美元,这一数值略高于市场共识的16.22美元,也高于管理层此前给出的指引。这可能是由以下两个因素中的一个造成的:

1. 成本趋势可能没有此前预期的那么糟糕,因此管理层现在对公司的盈利能力更有信心。

2. 管理层此前的业绩指引较为保守,故意降低预期,为后续上调指引预留空间。

这两种可能的解释都具有积极意义——成本趋势好于预期当然是理想情况,但一个倾向于“承诺偏低、交付超预期”的管理层,同样是值得肯定的。

联合健康是否是优质投资标的?

从利润角度来看,2025年将远不如2024年,这一点是绝对明确的。但与此同时,联合健康当前的股价也远低于一年前——目前股价约为370美元,而其历史最高价曾超过600美元。尽管联合健康股价已从今年200多美元的低点大幅回升,但如果后续一切顺利,未来几年仍有显著的上涨潜力。未来几年,公司可以通过调整保费,更好地反映高额医疗成本;或许可以通过优化运营来节省部分成本;同时也应能从客户数量增长中获益。

综合这些因素,公司利润有望在未来几年实现显著复苏——例如,分析师目前预测,2028年联合健康每股收益将达到26美元,2029年将达到32美元。如果联合健康能实现这些目标(尽管这并非板上钉钉),且未来股价市盈率维持在18倍,那么2029年其股价有望达到约580美元,较当前股价高出约55%。再加上当前2.4%的股息收益率,整体回报率可能会颇具吸引力。

不过,投资者不应忽视股价波动加剧的风险,以及业绩复苏所需时间可能超出预期的风险。

$联合健康(UNH)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61