Focus Media: The Cold Winter is Not So Cold, and the Warm Spring is Not Far Away

大家好,我是海豚君!

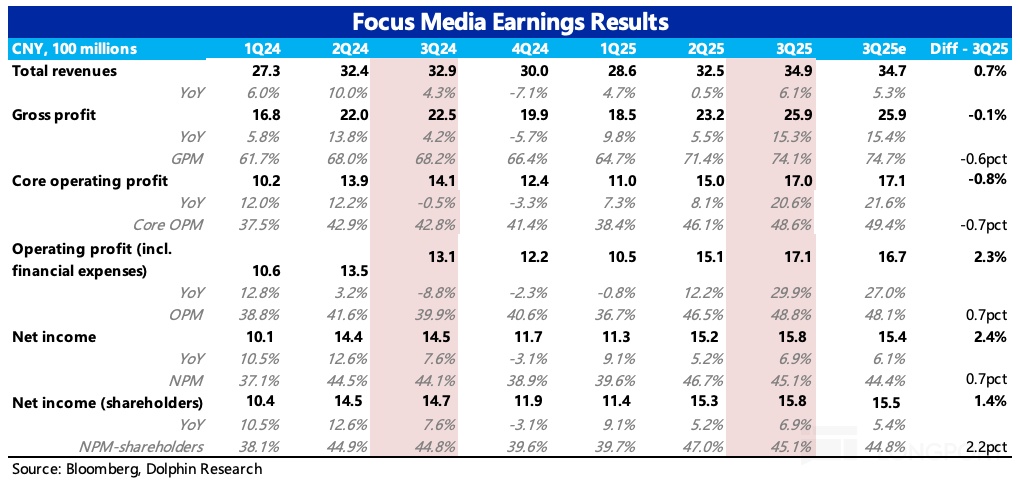

北京时间 10 月 29 日,$分众传媒(002027.SZ) 发布了 2025 年三季度财报。整体看,Q3 业绩符合预期,环境压力和分众自身的优势仍然凸显。不过,海豚君注意到财报前部分机构对预期向下略有调整(消费不佳 + 碰一下的额外营销费用),因此从最新预期差来看,Q3 业绩实际还可以。

核心要点如下:

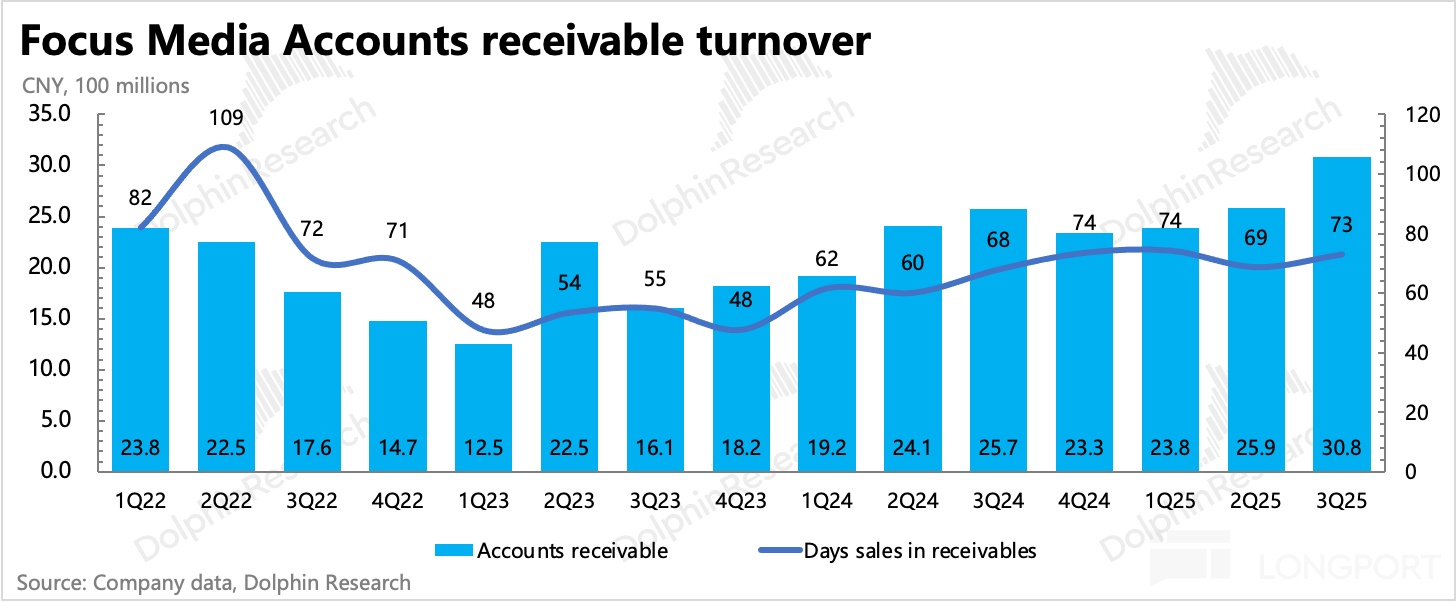

1. 环境仍有压力:三季度收入增长 6%,呈现回暖趋势,但主要还是靠分众自身 alpha。从更加明显走高的应收账款来看,下游客户回款能力相对去年整体要更弱一些。

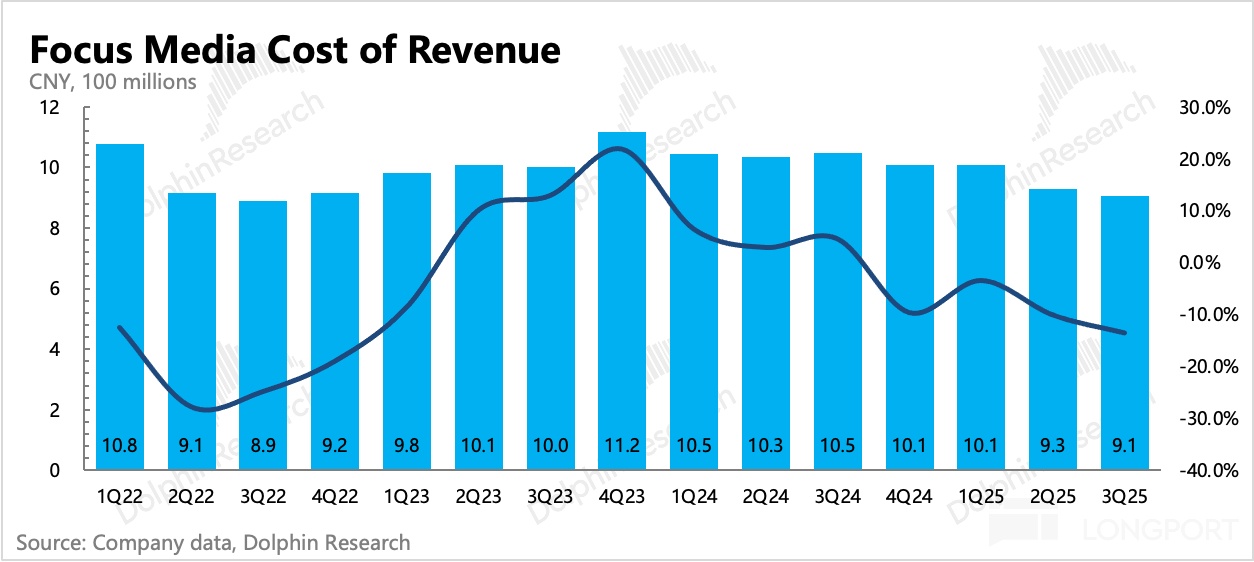

2. 成本继续逆势下降:在收入增长的同时,成本也就是租金的绝对额又进一步下滑(同比/环比分别降了 13%/3%)。这其中除了有自身点位的优化,海豚君认为,这里继续印证了收购新潮的利好。新潮虽然还未正式收购,但从客户、物业方视角,已经开始考虑风险,因此分众在其中的议价权增强。消费环境不好,那就主要压一压物业的利益空间。

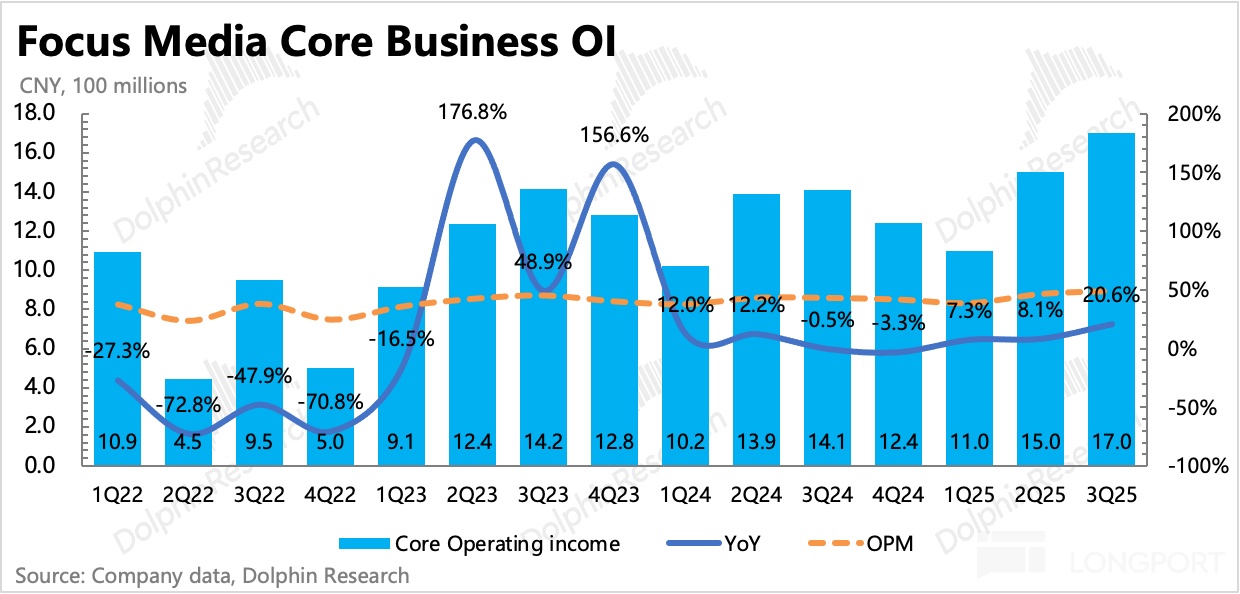

3. 主业利润实际表现更好:核心的经营费用上,基本与收入变动一致,环比稳定,但费率与去年相比还是收缩了 3pct。核心经营利润率(收入 - 成本 - 三费 - 营业税金)继续走高,来到接近 49% 的巅峰期水平区间,同比增长有 20%,远比混合了主业之外其他项的营业利润仅 8.5% 的增速要更好。

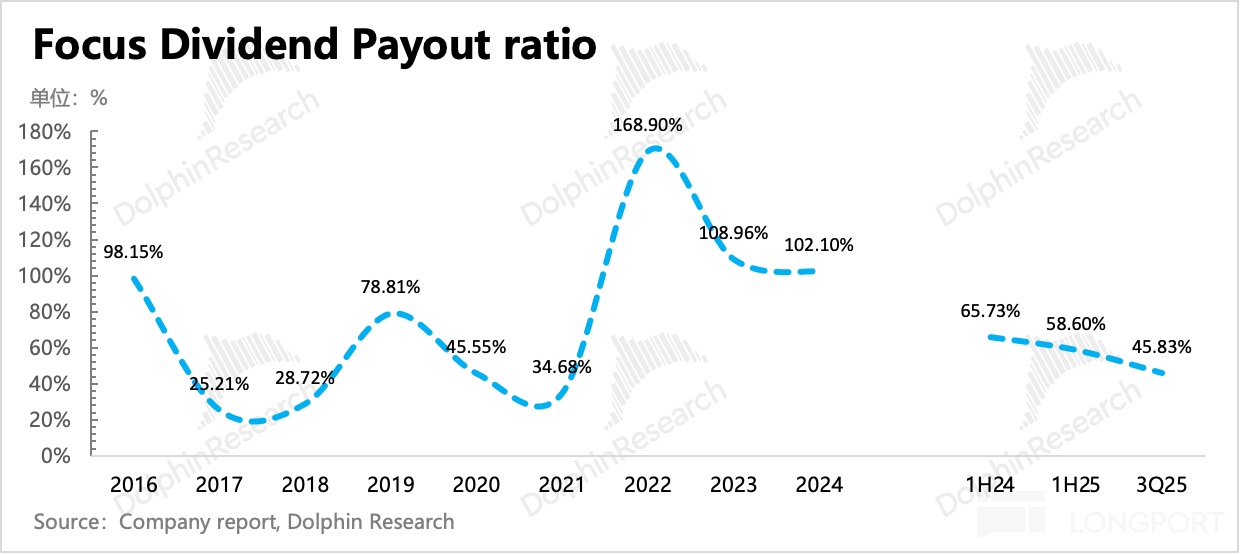

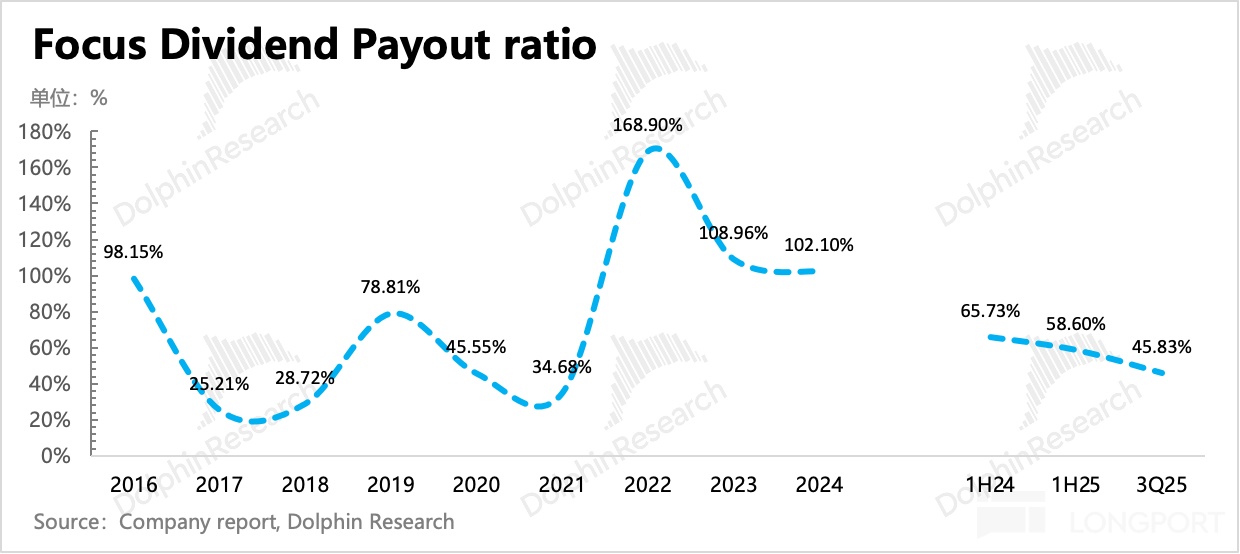

4. 提前分红,但分红率有所下降:此次比较特殊的就是在不等到年末而是三季度就对下半年利润进行分红,预计总派息 7.22 亿元,占到三季度归母净利润的 46%,相比上半年有所降低。截至 Q3,今年累计分红 21 亿,占当前 1100 亿市值的 2%。若 Q4 没有特殊分红拉高整体分红率水平,那么这个股息率在当前市值下,就不能单独拎出来加分了。

5、重点业绩指标与市场预期对比:

(由于较少机构在公开报告中单独对季度业绩进行预期,因此 BBG 一致预期与实际预期有一定偏差。)

海豚君观点

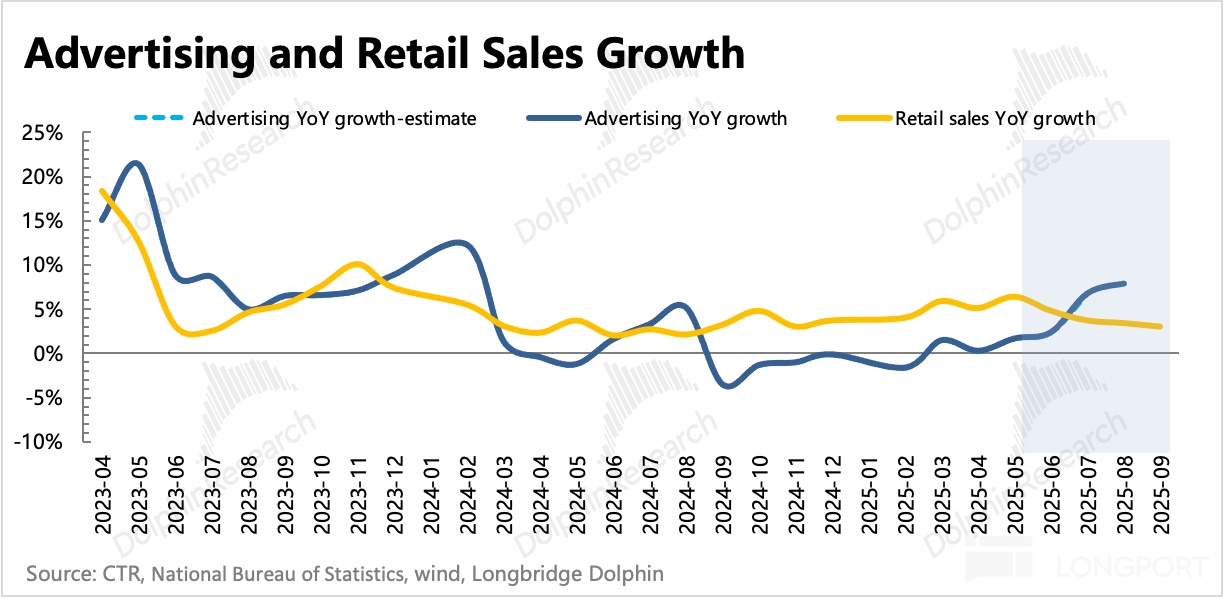

三季度收入增长有回暖趋势,预计和二季度差不多,主要还是受益互联网以及部分消费细分,但整体消费环境的压力(社零增速连续放缓)还是对分众的表现有一些牵制,后续消费环境则继续依赖政策的落地和实际市场消化。

而关于分众自身的增长 alpha,已经多少有一些体现,但重点是更多的空间还在路上。目前机构暂未将上述利好加入太多预期,这里是存在预期差的地方:

(1)收购新潮还在等待监管审批;

(2)“碰一下” 广告目前还在设备铺设期(年底计划 100 万台,但部分机构认为可能完成进度只有 80%),且或因早期铺设以一、二线为主,目前转化率并不高,待后续整合新潮之后,在三四线社区推进铺设,有望提高用户活跃和转化。与此同时,在收费上目前主要与传统广告混合定价,双 11 之后会推出单独定价方案。

因此海豚君亦认为,短期视角下,看利润率的意义大于收入,通过 Topline 的压力测试,来观察公司对外的综合经营管控能力,和对外的竞争力和议价权,这些方面公司毕竟真正握有主动权。

从这个角度看,三季度可以说并没有让我们失望。唯一瑕疵就是分红率的下降,若今年继续按照目前的分红率水平,那么分红回报在当前市值就不值得单独加分了。

但与此同时,在当前位置(今年 PE 不足 20x)谈向下调整时的分红托底逻辑,意义也不大。主要原因在于,我们认为基本面后续方向继续往上是大概率,正如前文所说,目前预期并未完全反映分众正在路上的增长故事。而本身消费环境的压力,海豚君仍然期待在年底至明年得到逐步缓解。

以下为财报详细解读

一、环境有压力,分众有回暖

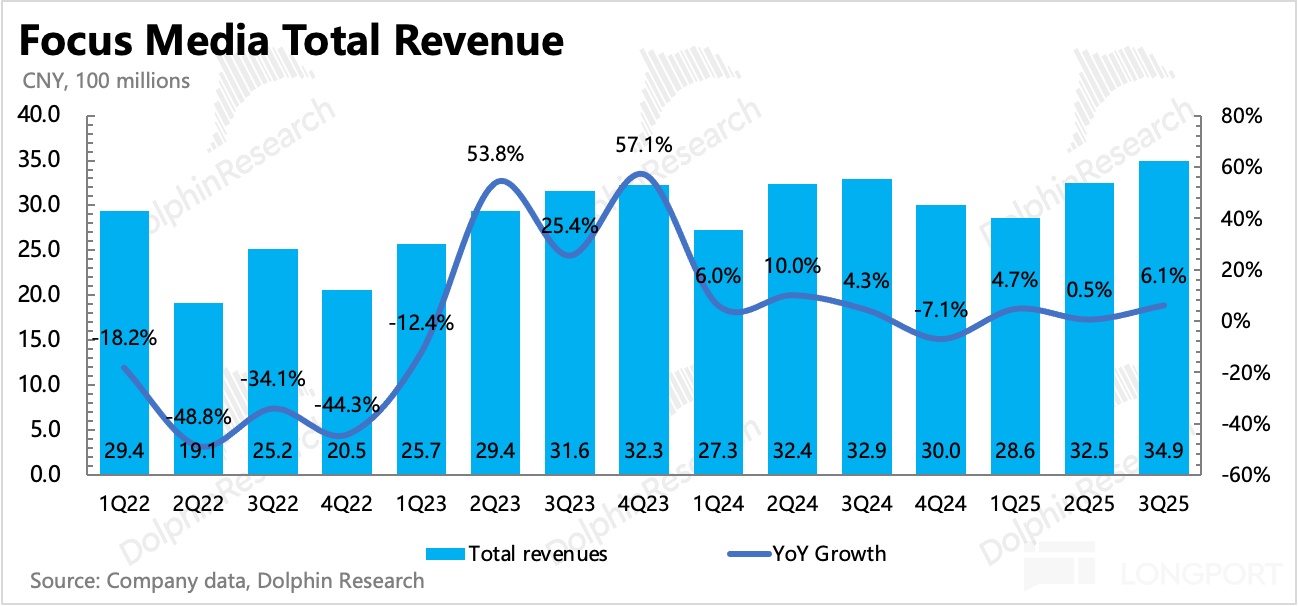

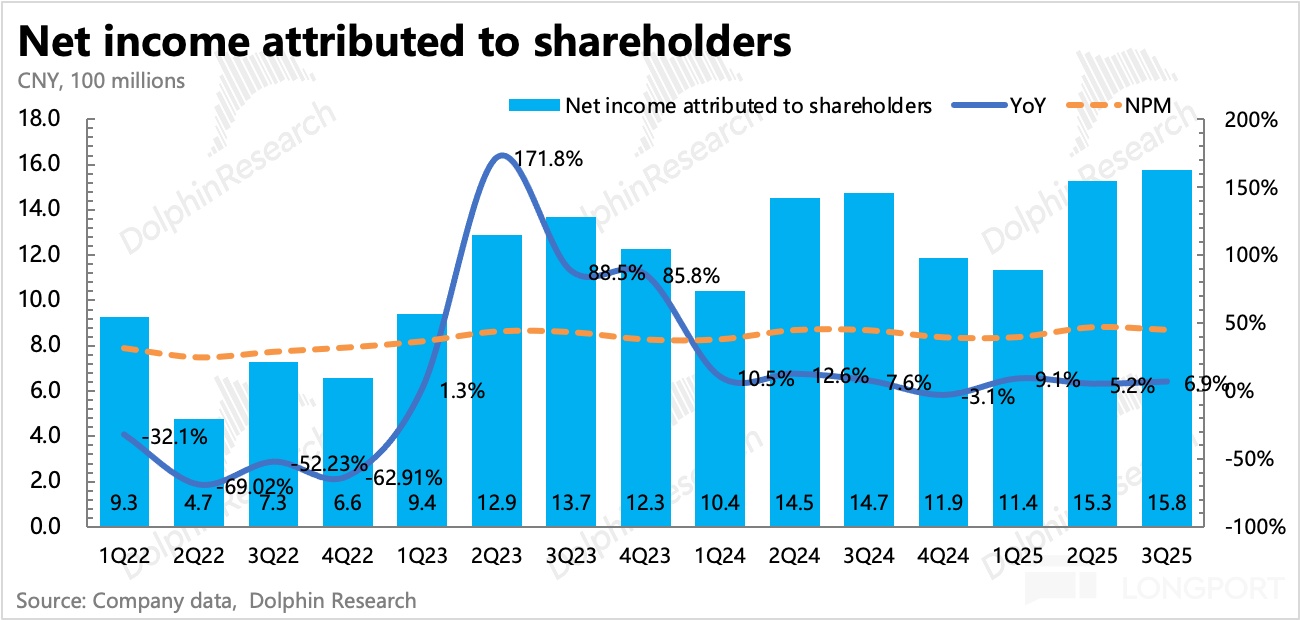

三季度分众总营收 34.9 亿,同比持平,略超市场预期。在股价被消费环境的预期连累调整时,分众虽未回归强劲增长,但实际也并未受到太多 “超预期” 的牵连,整体在回暖趋势上。

社零数据显示,7-9 月增速连续放缓,但整体广告在 7、8 月其实还不错,这里面应该主要还是互联网、游戏、短剧、AI 等领域的推动,对实物消费客户占大头的分众来说,其实并未吃到太多额外的红利。

消费环境压力传导在分众上的体现,就是应收账款走高明显,相比去年今年的回款速度都要更慢。

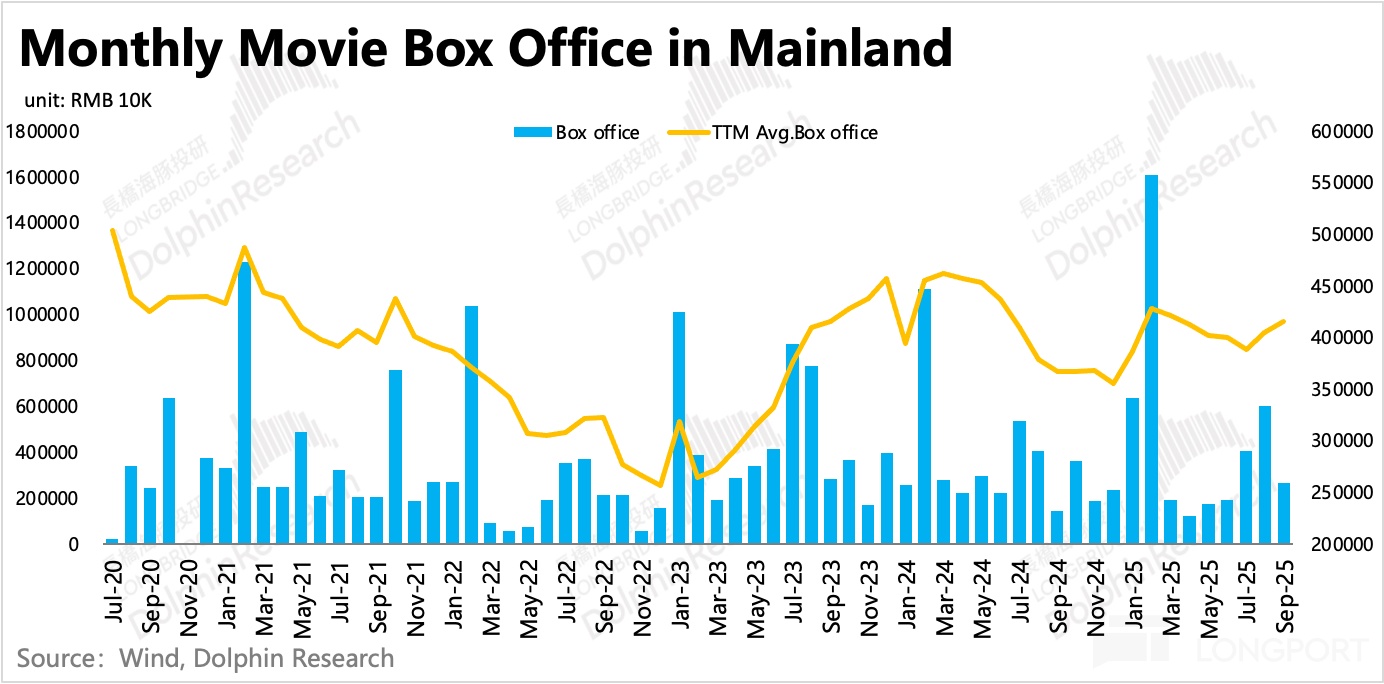

从细分类型来看,分众三季度的增长毫无疑问是梯媒的拉动。三季度暑期电影票房惨淡,影院广告不用看了。

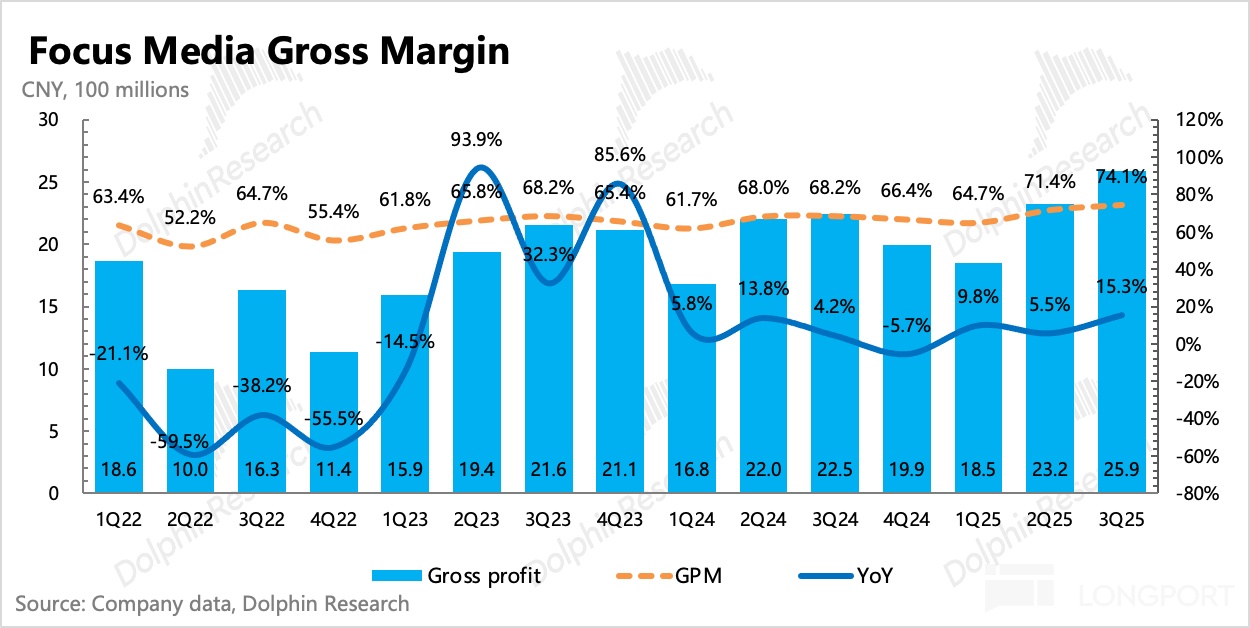

二、毛利率依旧是财报最大亮点

点位优化 + 收购新潮的潜在利好,继续带来分众在物业面前的议价优势。三季度成本同比减少 13%,环比减少 3%,直接将毛利率拉到了距离历史巅峰一步之遥的地方——74%。

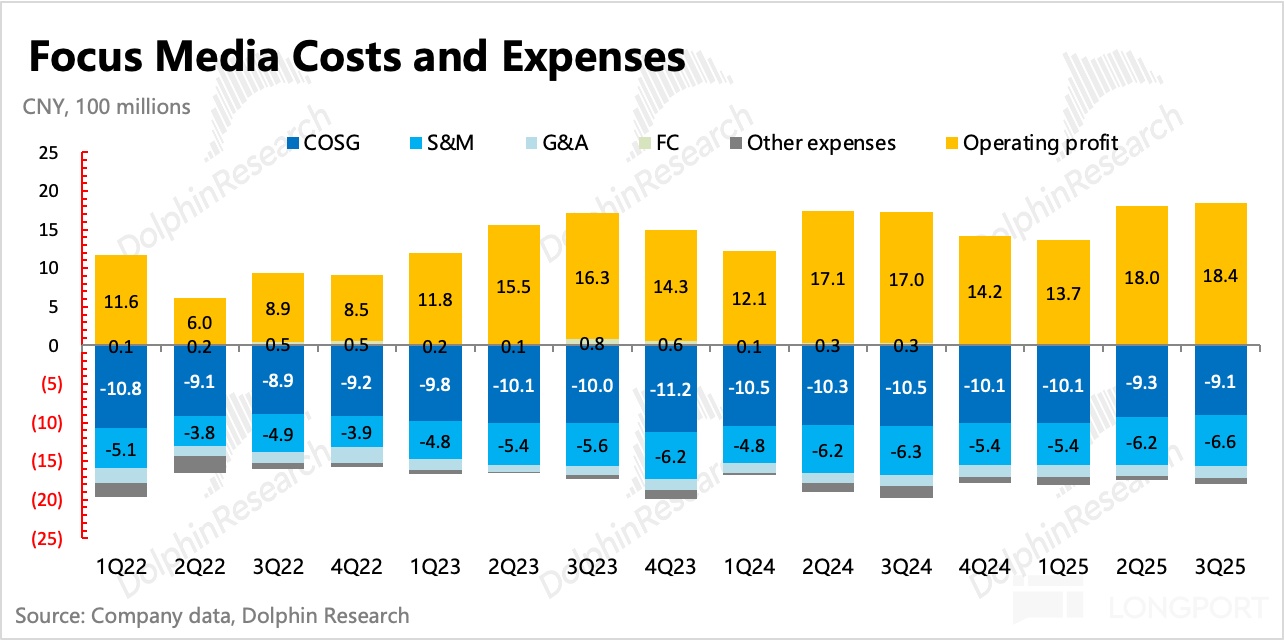

三季度经营费用则保持费率相对稳定,绝对值上没有做明显的收缩。但海豚君认为未来仍有空间,一个是 GenAI 对广告创作成本的下降,另一个则是整合新潮之后,销售团队的调整。

最终核心主业的经营利润率(收入 - 成本 - 研发费用 - 销售费用 - 管理费用 - 营业税金)接近 49%,同比提高了 6pct,增速有 21%。远比混合了利息收支、投资收益等非主业损益项之后的营业利润,所表现的增速要高得多。

最终三季度归母净利润分别为 15.8 亿,整体符合预期。这次比较特殊的是,公司提前在三季度而不是年末再进行下半年的分红了。不过分红率 46% 环比继续走低,如果四季度继续按此分红率水平(50%),那么今年全年的股息收益率就不够看了,相比当下上 1100 亿市值只有 2.5%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61