比亚迪:昔日卷王反 “被卷”,迪王能否成功破局?

$比亚迪股份(01211.HK) 于北京时间 10 月 30 日晚,港股盘后发布了 2025 年第三季度业绩。要点如下:

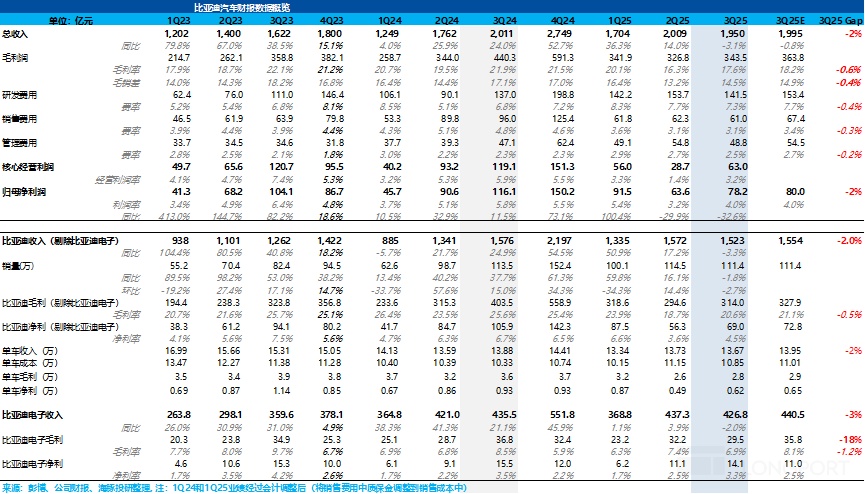

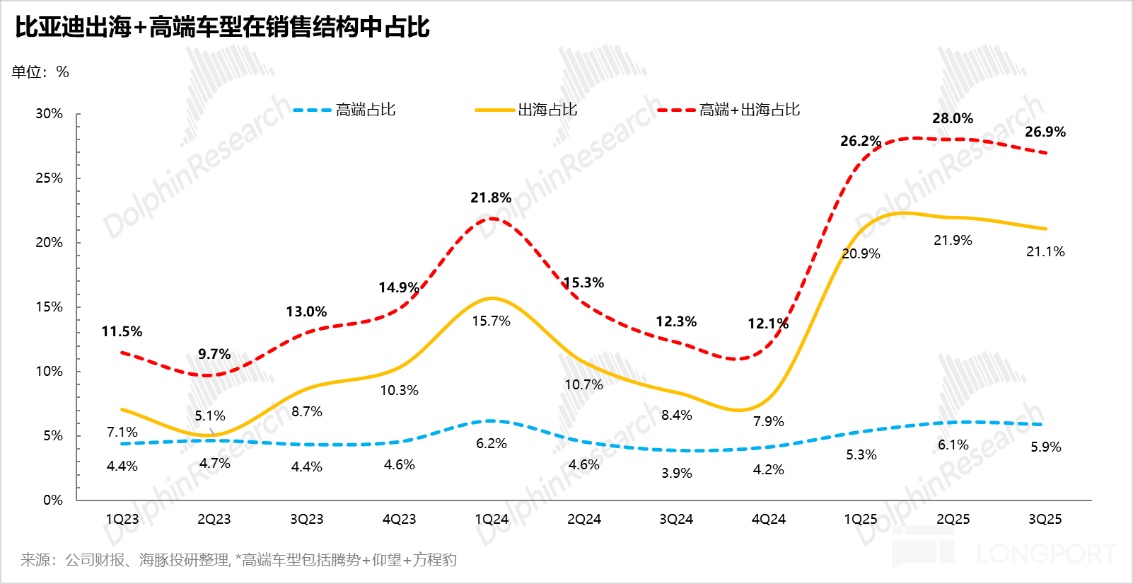

1. 收入略低于预期,主要由于卖车单价环比下滑:三季度比亚迪受限于反内卷对价格战的限制,对二季度的折扣有一定的回收,所以市场认为比亚迪本季度卖车单价开始环比上行,但由于比亚迪销量结构中售价更高的高端化(仰望,腾势,方程豹)+ 出海车型占比有所下滑,一定程度上拖累了卖车单价。

卖车收入由于卖车单价的环比下滑低于预期,而比亚迪电子收入本季度也呈现了环比下行的趋势,最后整体收入 1950 亿,略低于市场预期 1995 亿,同比也下滑了 3%。

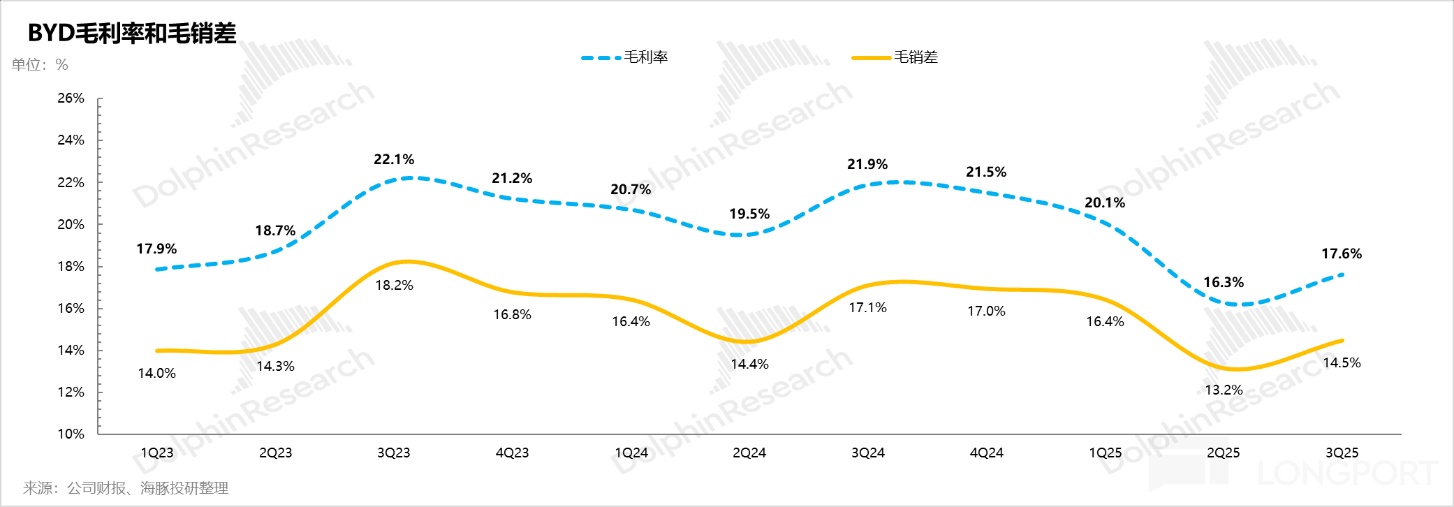

2. 卖车毛利率有所回升:但好在,卖车毛利率本季度终于从上季度的低谷期走出来了,环比上行了 1.9 个百分点至本季度 20.6%,海豚君认为主要由于比亚迪的资本开支节奏本季度有所放缓,固定资产也环比上季度有所下滑,整体摊折金额有所控制,以及供应链上可能也有一定的降本所致。

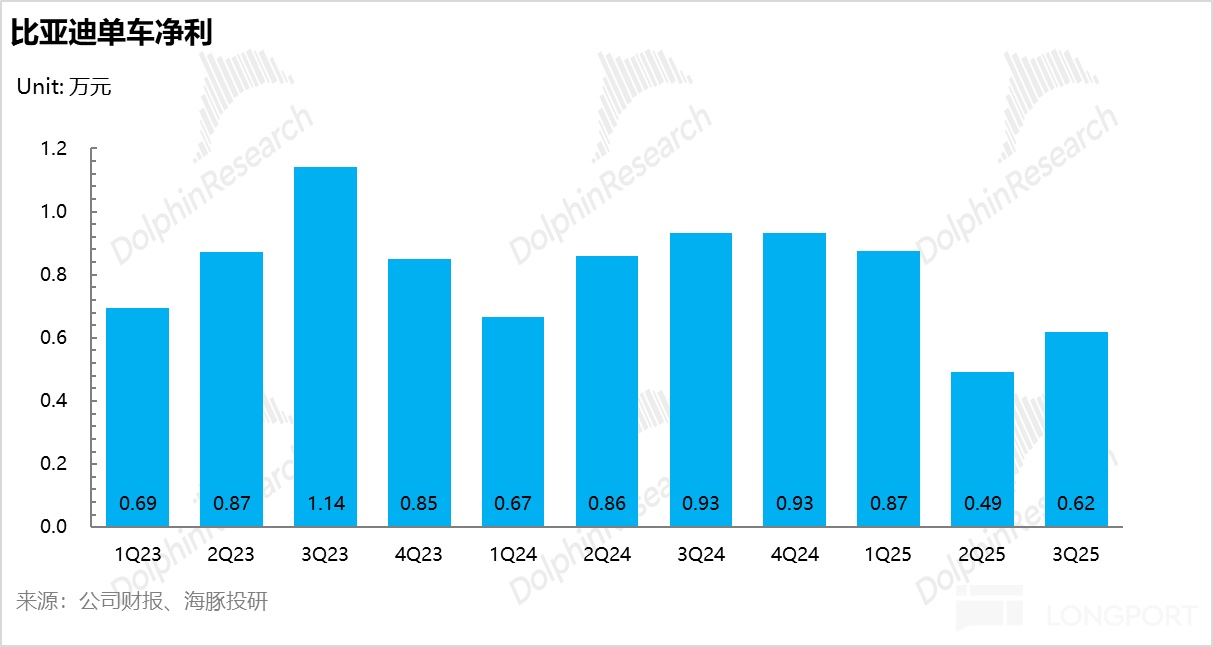

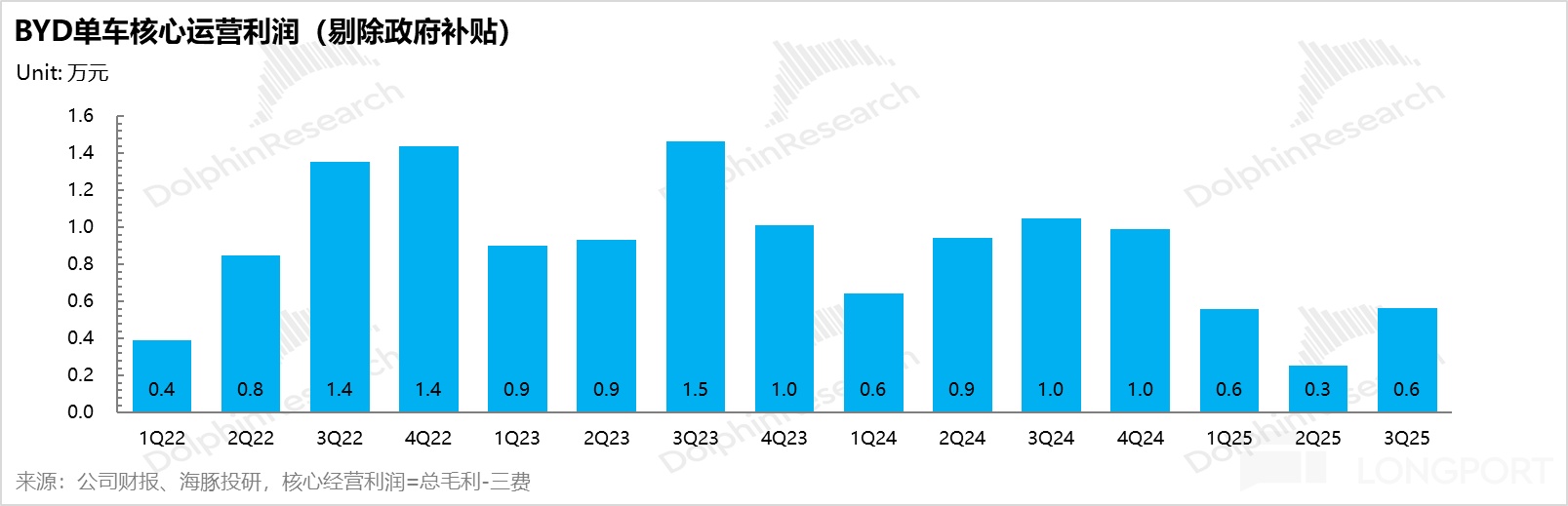

3. 单车净利也终于走出低谷,主要由于三费投入的削减: 本季度实际的单车净利 0.62 万元,略低于预期市场预期的 0.65 万元,但环比上季度最低谷的 0.49 万元上行了 1600 元,主要仍然由于毛利率的环比上行和三费的大幅收缩。

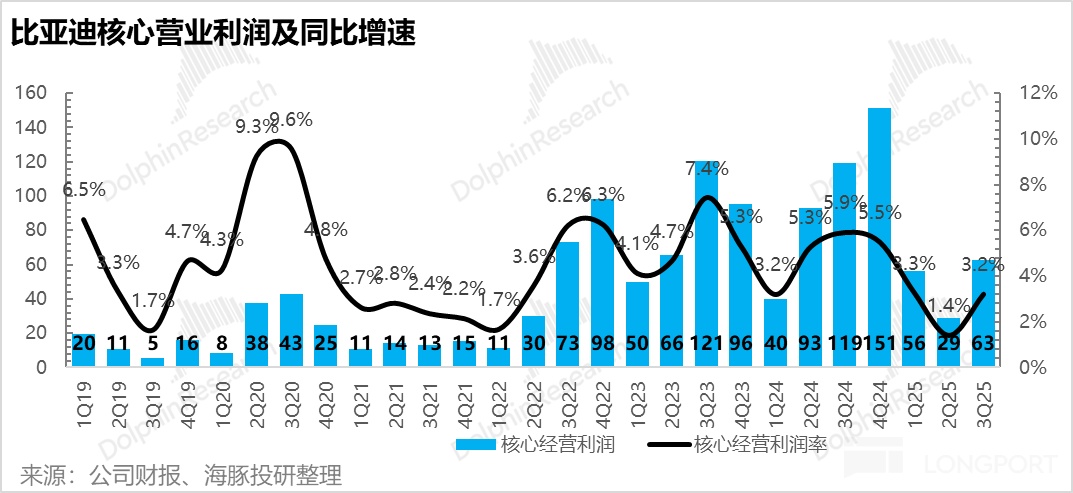

比亚迪核心三费环比下滑了接近 20 亿,巨额的研发费用投入终于看到有收窄的趋势(环比下滑 12 亿至 142 亿),而管理费用同样也在控制(环比下滑 6 亿),最后本季度归母净利也环比回升 14.4 亿至 78 亿。

4. 核心利润率也有所回暖:比亚迪的单车核心经营利润终于也有所回升,从上季度的最低谷 0.25 万元回升至本季度 0.57 万元,基本与一季度持平,环比回升的主要原因仍然是卖车毛利率的环比上行,以及对三费的大幅缩减,核心经营利润率也从上季度的 1.4% 环比上行至本季度 3.2%。

海豚君观点:

整体来看,由于三季度比亚迪汽车销量还是在环比下滑的,所以市场本身对比亚迪此次财报的预期也不高,而此次比亚迪财报虽然实际表现还是要略低于市场预期,但是从比亚迪自身而言,三季度卖车毛利率和单车净利环比都有所回升,比亚迪确实已经了走出二季度的经营底部。

而比亚迪在大规模价格战受到反内卷的限制下,三季度销量和市占率双双下滑,比亚迪也采取了一些措施,来应对来自竟对的竞争:

① 对于插混车型:

比亚迪于 8 月升级了 DM5.0 技术,将百公里馈电油耗从 2.9L 降至 2.6L,但同样吉利在 2025 年 6 月也发布了雷神电混 2.0 技术,百公里油耗从 2.9L 降至 2.67L,而其他插混玩家也发布了奇瑞 C-DM 6.0 技术,比亚迪的插混技术仍然无法拉开技术代差。

因此比亚迪在 9 月,又推出了多款升级车型(比亚迪唐 DMI,秦 PLUS,海豹 07,宋 Pro 等),主要对于插混车型升级了电池容量和续航里程,做到加量不加价,如秦 Plus 纯电续航 128km, 相比 2 月推出的 55km 纯电续航续航翻倍,一方面是为了应对新能源购置税减半征收的要求,另一方面也是为了防守逐步被竟对啃食的插混基本盘。

而对于原先定位在高端越野的方程豹品牌,由于高端化突破仍然比较困难,也推出了针对 10-20 万元的中低价车型钛 3 和钛 7,抢占平价越野市场,目前这两款车型的销量和订单量都还不错。

② 对于纯电车型:

虽然今年 3 月比亚迪推出了超级 E 平台,配备新一代超快充电池 + 高性能电机 +SIC 芯片(支持 1500 伏高压并在 200°C 高温下工作),可充电 5 分钟实现 400 公里续航,但目前该技术还只应用于汉 L 和唐 L 等 20 万以上高端车型,且比亚迪超充桩的建设仍还在逐步建设中,仍然没有守住纯电的市场份额。

而后续比亚迪计划通过降低 “超级 E 平台 “成本,使在低价纯电车型上也搭载该技术(低于 15 万元的车型),以及加快超充桩的建设,从而实现对纯电基本盘的有效防守。

海豚君预计在四季度购置税退坡带来的抢购效应,以及比亚迪从 9 月末开始对插混车型的升级下,预计四季度销量会继续环比上行 29% 至 144 万辆,达到 2025 年全年 470 万辆销量预期,而卖车毛利率和单车净利也会由于规模效应的释放,可能还会呈现继续边际上行趋势。

从比亚迪的股价来看,自 2025 年 5 月高点已经回撤了有 30%,核心原因仍然是在于比亚迪在 2025 年 “智驾平权 “大新品周期打的不及预期情况下,也受限于政策的反内卷限制,无法采用大规模价格战来形成对市占率的有效防守,而据路透社报道比亚迪也下调了年初制定的 550 万辆至 460 万辆。

而在海豚君对 2025 年 470 万辆的销量预期下,对应的比亚迪 2025 年 P/E 倍数仍然有 25 倍,这个估值并不算便宜,尤其在海豚君预计的 2025 年净利还要同比下滑 10% 的情况下。

而从比亚迪历史的销量轨迹来看,销量的上行趋势高度依赖每一代产品周期的打法(如插混 DM 技术形成的技术代差),但 2026 年比亚迪整体的车型周期打法尚不明朗,以及 2026 年还面临购置税退坡对于需求端的负面影响,在尚未看到有明显的上行催化剂情况下,海豚君对于比亚迪的投资仍然持相对谨慎的态度。

PS:比亚迪是一家业务结构复杂的公司,涵盖汽车、手机部件及组装、二次充电电池及光伏等业务,但海豚君去年 7 月份完成的比亚迪的深度文章《比亚迪:最会做电池的整车厂》、《比亚迪:暴涨过后,富贵稳中求》已经帮大家找出了核心,业务太多太杂但核心还是看汽车业务,需要了解这个公司的,可以先回溯一下我们以上两篇分析。

以下是详细分析:

一. 卖车毛利率有所回暖

每次业绩放榜,市场仍然最为关心比亚迪的汽车业务毛利率情况。

三季度由于卖车销量已经是明牌,比亚迪因为三季度迎合 “反内卷” 政策,对二季度大额促销折扣的部分回收,以及实施降库存战略,三季度的卖车销量反而相比二季度还要环比下滑 2.7 个百分点至 114.5 万辆。

而从比亚迪本季度的毛利率来看,由于三季度比亚迪对卖车折扣有一定的收回,所以市场预计的卖车单价和卖车毛利率都是呈现环比上行的趋势。

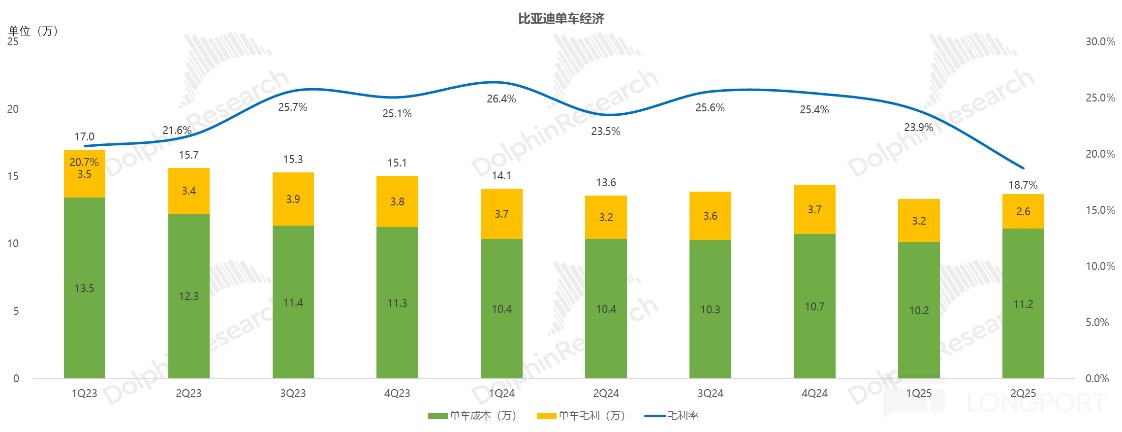

三季度实际卖车毛利率 20.6%,环比上季度低谷期 18.7% 上行环比上行了 1.9 个百分点,但仍然要低于市场 21.1% 的预期,而卖车单价本季度还是在环比下滑的,毛利率提升主要由于单车成本的下降。

从单车经济角度具体来看,

1)单车价格:出海 + 高端化占比下滑拖累了卖车单价

三季度单车价格继续环比下滑 600 元至 13.67 万元,虽然三季度比亚迪受制于反内卷政策,对二季度大规模的促销折扣有所收回(可见《比亚迪:血洗新能源,“价格屠夫” 再次来袭!》)。

但本季度车型结构中单价更高的出海 + 高端化车型的占比有所下滑,出海 + 高端化车型(腾势 + 仰望 + 方程豹除低价钛 3)占比环比下滑了 1.1 个百分点至 26.9%,拖累了卖车单价。

2)单车成本:单车成本下滑,带动了卖车毛利率回升

二季度单车成本 10.85 万元,环比下滑了 0.3 万元,带动了本季度毛利率的环比回升。

而海豚君认为本季度单车成本下滑的原因主要有:

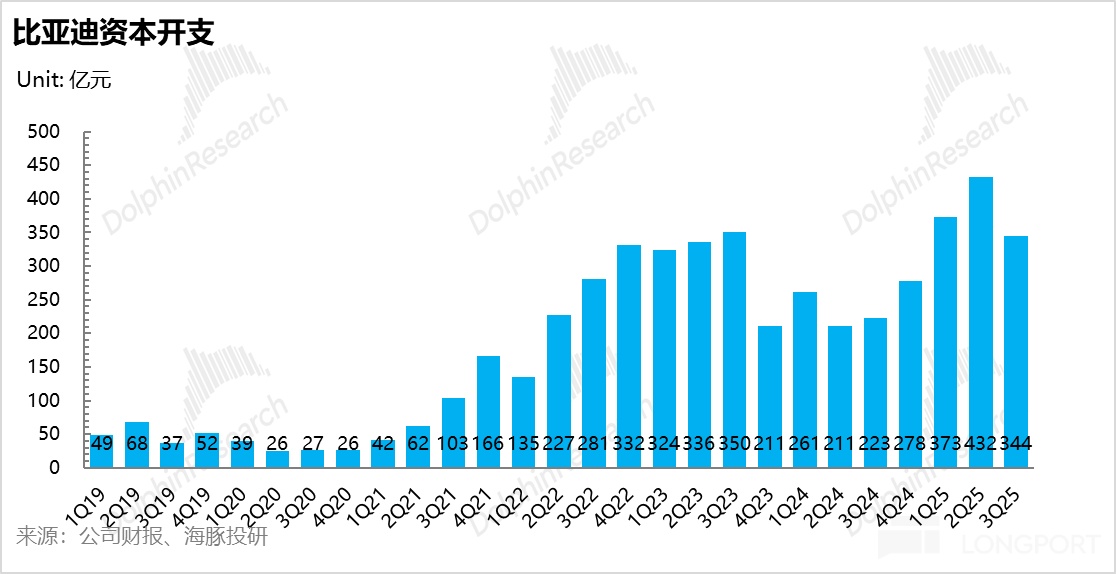

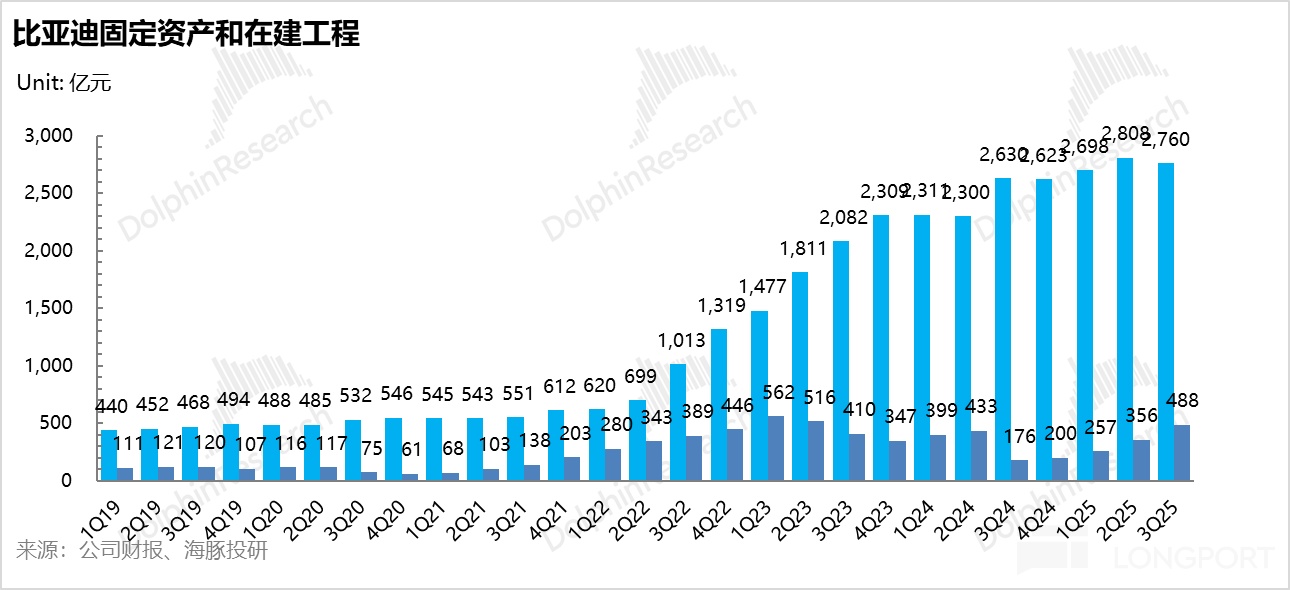

① 比亚迪的资本开支节奏本季度有所放缓,固定资产也环比上季度有所下滑,预计三季度整体摊折金额可能有所下滑;

② 对上游供应链上可能也有一些成本的压降;

3)单车毛利:单车毛利环比回升 0.2 万元

本季度单车毛利 2.8 万元,环比上季度回升 0.2 万元,卖车毛利率也从上季度 18.7% 环比回升 1.9 个百分点至本季度 20.6%。

2. 单车净利因为三费投入大幅收缩,环比也在上行

本季度归母净利环比回升 14.4 亿至 78 亿,回升的主要原因是比亚迪的核心三费环比下滑了接近 20 亿,比亚迪巨额的研发费用投入终于看到有收窄的趋势,而管理费用同样也在收缩。

本季度实际的单车净利 0.62 万元,略低于预期市场预期的 0.65 万元,但环比上季度最低谷的 0.49 万元上行了 1600 元,主要仍然由于毛利率的环比上行和三费的收缩。

具体来看:

1)研发费用:终于开始有所克制

二季度比亚迪研发费用 141.5 亿,环比下滑了 12.2 亿元,同样也要低于市场预期的 153.4 亿元,比亚迪巨额的研发费用终于有所克制。

在电动化上,比亚迪在 8 月宣布其第五代 DM 技术再次进化,NEDC 百公里亏电油耗大幅降低 10%,达到 2.6L。

而在智能化上,一直以来智能化都是比亚迪的明显的短板,比亚迪也在研发费用上狂投,全力押注智能化下半场,为下一个大新品周期做准备。

比亚迪目前合作的智能驾驶硬件供应商包括英伟达、地平线、德州仪器、华为等,而公司供应链方案与自研方案并重,但在战略方向上以转向自研为主(自研智驾芯片 + 算法),层层加码押注智能化下半场,同时致力于提升技术自主性和成本控制力。

2)销售费用:销售费用 61 亿,对于经销商返利有所收回

三季度销售费用 61 亿,低于市场预期 67 亿,环比上季度下滑了 1.3 亿,由于比亚迪中低端车型基本都采取经销的模式,而二季度比亚迪向经销商仍有返利(单车 666 元),三季度该返利政策取消,带动了本季度销售费用的环比下滑。

3)管理费用:环比下滑 6 亿元

本季度管理费用 48.8 亿,大幅低于市场预期的 54.5 亿元,同样也呈现缩窄趋势。

而如果看比亚迪的单车核心利润情况(核心经营利润=总毛利 - 三费),比亚迪的单车核心经营利润终于也有所回升,从上季度的最低谷 0.25 万元回升至本季度 0.57 万元,基本与一季度持平,环比回升的主要原因仍然是卖车毛利率的环比上行,以及对三费的大幅缩减,核心经营利润率也从上季度的 1.4% 环比上行至本季度 3.2%。

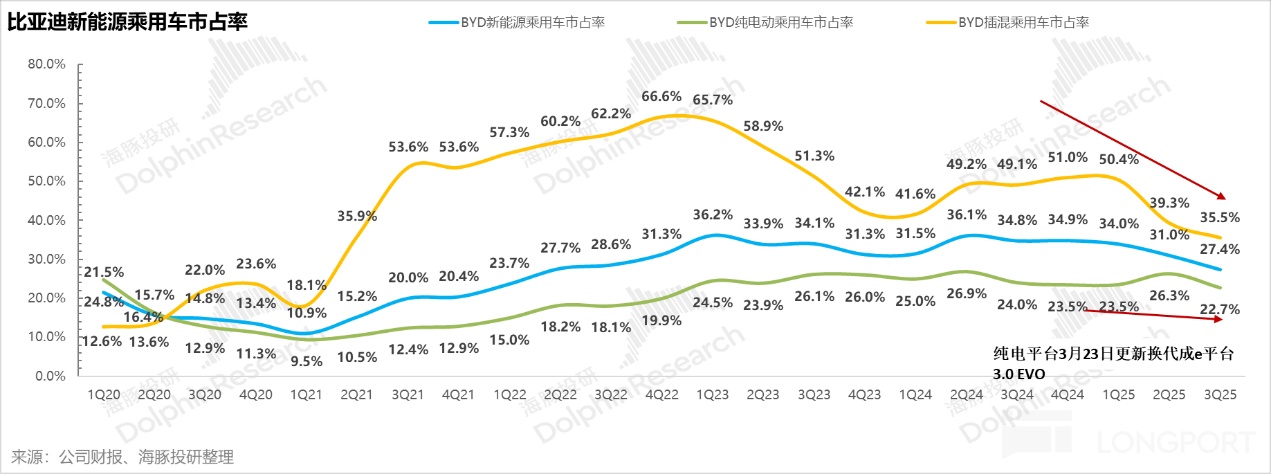

3. 比亚迪市占率仍还在下滑轨道

从按季追踪的比亚迪市占率表现来看,比亚迪整体卖车市占率自 2024 年二季度达到高点 36% 之后就一路下滑,今年三季度市占率已经环比下滑 3.6 个百分点至 27.4%。

具体来看:

1)插混技术代差被追平,价格战受限下市占率仍处于下滑轨道:

比亚迪的 DM 5.0 技术虽然在 8 月有所小升级,将百公里馈电油耗从 2.9L 降至 2.6L,但同样吉利在 2025 年 6 月也发布了雷神电混 2.0 技术,百公里油耗从 2.9L 降至 2.67L,而其他插混玩家也发布了奇瑞 C-DM 6.0 技术,比亚迪插混技术的领先优势基本已经被追平。

同样比亚迪调价策略仍然受制于 “反内卷” 限制,无法掀起行业大规模的价格战,尤其在智驾版车型不急预期的情况下,市占率正在被同样位于 10-20 万元的大众市场玩家零跑,吉利,长城,长安,奇瑞等逐步瓦解,仍处于下行轨道中。

但比亚迪于 9 月对插混车型陆续推出了更大电池更长续航的版本,加量不加价(如 9 月推出秦 Plus 128km 纯电续航车型,相比 2 月推出的 55km 纯电续航有所提升,一方面是为了应对新能源购置税减半征收的要求,另一方面也是为了防守逐步被竟对啃食的插混基本盘。

2)纯电车型销量和市占率都在环比下滑:

纯电车型方面,虽然今年 3 月比亚迪推出了超级 E 平台,配备新一代超快充电池 + 高性能电机 +SIC 芯片(支持 1500 伏高压并在 200°C 高温下工作),可充电 5 分钟实现 400 公里续航,但目前该技术还只应用于汉 L 和唐 L 等 20 万以上高端车型,且比亚迪超充桩的建设仍还在逐步建设中,仍然没有守住纯电的市场份额。

三季度比亚迪纯电车型销量环比下滑了 4% 至 58 万辆,同样纯电市占率也下滑了 3.6 个百分点至 22.7%。

但比亚迪计划降低 “超级 E 平台 “成本,目前已在合肥建立 SIC 工厂,能够降低 SIC 成本 30%-50% 并支持 100 万台汽车,使在低价纯电车型上也搭载该技术(低于 15 万元的车型),从而实现对纯电基本盘的有效防守。

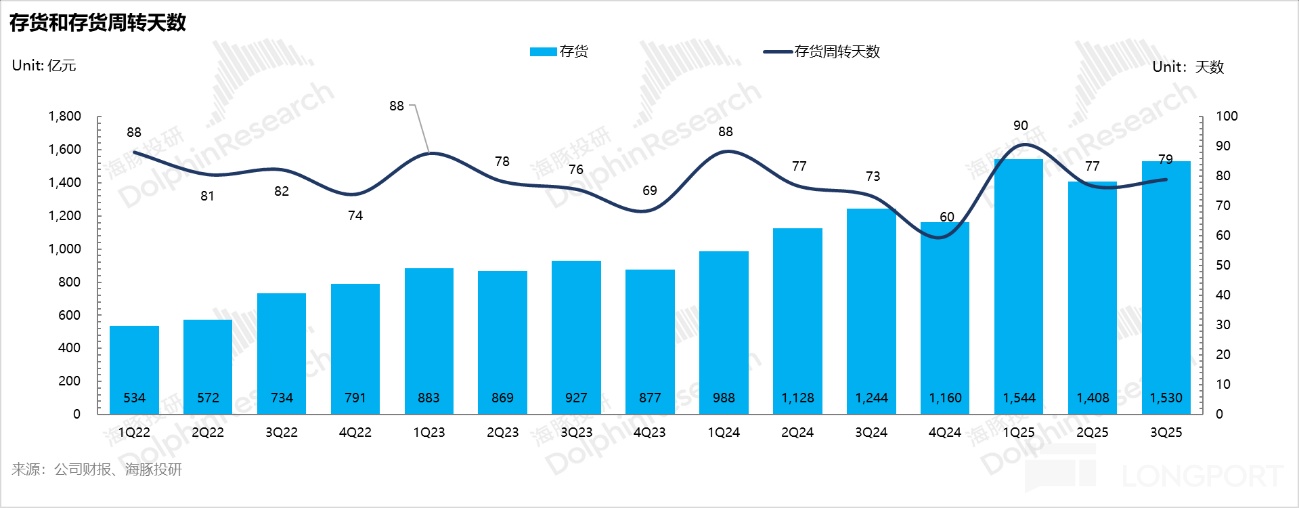

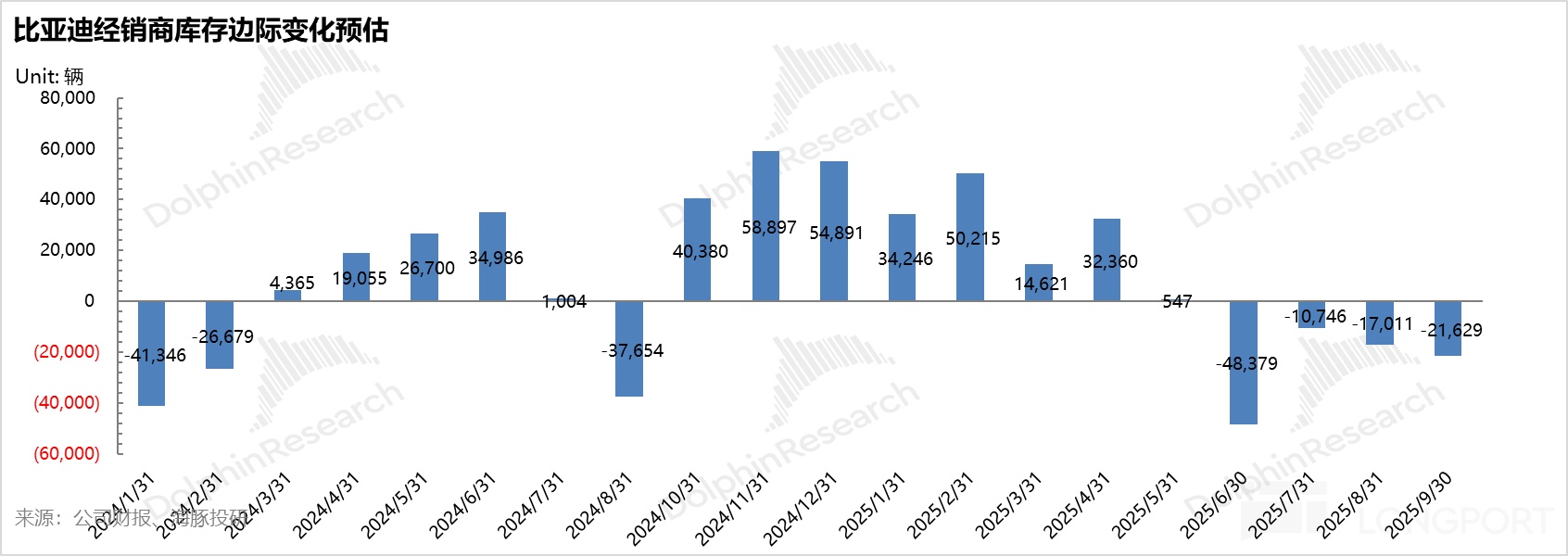

4. 比亚迪去库存基本完成,库存水位已恢复到合理水平

从比亚迪本季度自身的库存水位来看,二季度开始就已经在去库存,存货周转天数从一季度库存高点 90 天下滑到三季度 79 天,处于合理水平。

同时从比亚迪经销商库存的变化来看,比亚迪自自 6 月开始就在减产去库存,6 月比亚迪通过实施 “熔断” 机制,精简 SKU,加快返利等措施,目前比亚迪经销商库存深度也已经恢复到合理水位。

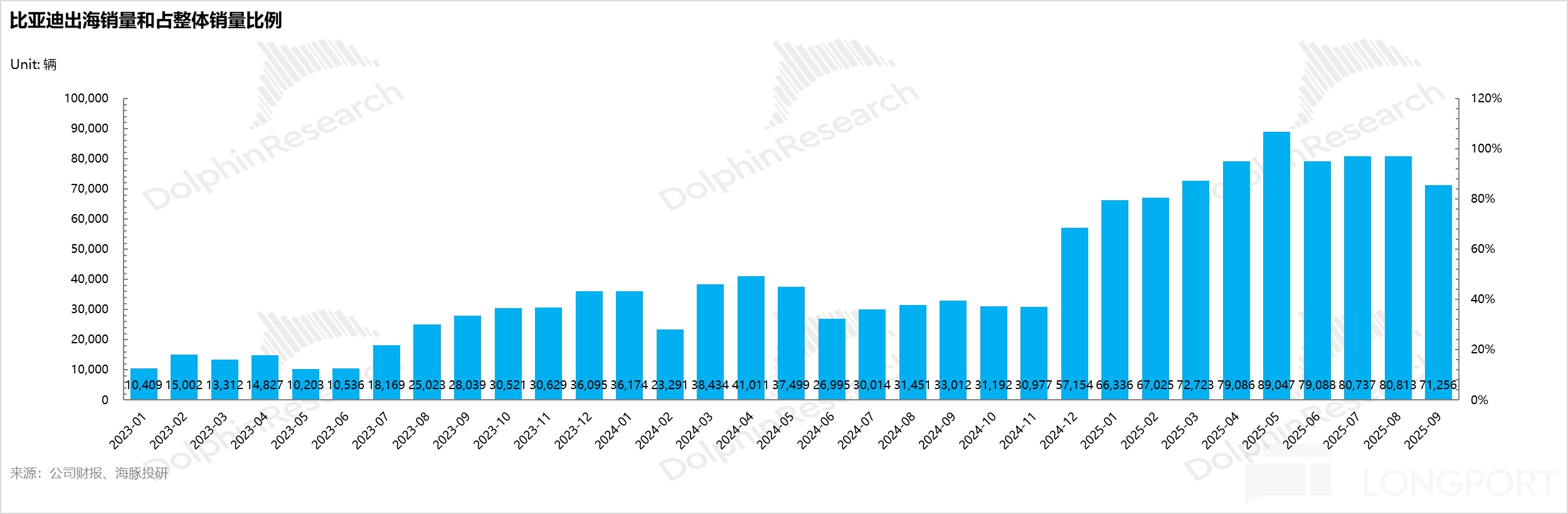

5. 出海三季度环比有所下滑,但预计整体向上趋势不改

比亚迪一直被市场期待的两个方向:高端化和出海,高端化突破仍然较难,需要智能化 + 品牌力 + 营销端的三重发力,虽然比亚迪在高端化上发力已久,但目前效果仍然较为一般,比亚迪在原先定位高端化的品牌方程豹上也在开始推出 10-20 万元的平价版车型,如钛 3 和钛 7。

而今年比亚迪的出海趋势仍然表现不错,虽然三季度环比略有下滑,但整体出海向上趋势不改,也是比亚迪发力的重点方向,尤其在中国新能源车接近红海的竞争环境下,而海外车型预计单车净利能达到 1.4-1.6 万元,远高于国内约 0.4-0.6 万元,能提供更高的毛利和净利安全垫。

2025 年前三季度比亚迪出海销量 68.6 万辆,同比提升 130%,预计 2025 年出海销量能完成年初制定的 90-100 万海外销量目标。

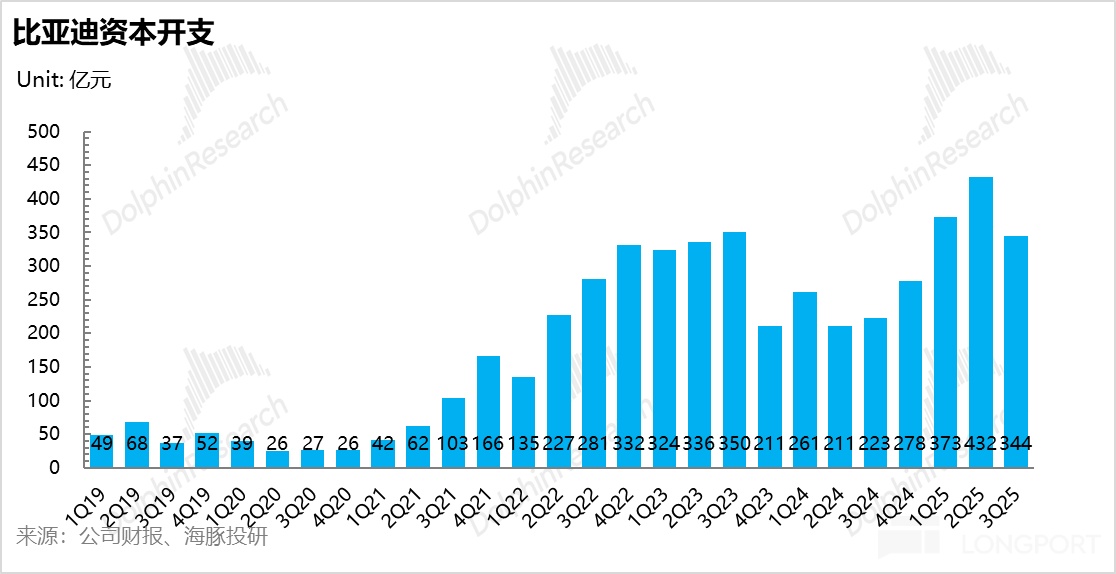

比亚迪本季度资本开支虽有下滑,但相比于 2024 年 200 多亿的资本开支投入还是有明显上行,而比亚迪在建工厂本季度也环比上行 132 亿至 488 亿,结合比亚迪在国内已经减产和之前的增发行为,预计仍然还在为投入海外产能,尤其在 2026 年购置税退坡后,国内需求仍然存在较大不确定性,而海外对比亚迪 2026 年销量和利润的贡献则更为重要。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.15

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61