微软 2026 财年Q1:Azure 借 AI 冲业绩,350 亿资本支出添压力 ——OpenAI 协议撑大局

核心要点

凭借 Azure 及 AI 驱动云服务的持续需求,微软 2026 财年第一季度营收与每股收益(EPS)均超出预期。然而,这一整体超预期表现却因创纪录的资本支出而有所减弱 ——349 亿美元的支出远高于预测值,这一数据立即引发了市场对利润率及现金流压力的担忧。更添不确定性的是,管理层未提供明确的全年利润指引,导致投资者对资本投资进一步扩大背景下,盈利能力的可持续性产生疑问。

这种利好与利空的拉锯引发了股价的剧烈波动:由于投资者对资本支出冲击及盈利前景不明朗做出反应,该股在盘后交易中最初下跌近 4%。随着财报电话会议推进,管理层向投资者详细解释了 AI 业务的未交付订单情况、Azure 的未来增长势头,以及其 AI 工厂资本周期的深层逻辑,该股成功挽回了前期部分跌幅,部分投资者也看到了微软在该领域领先地位所带来的长期上行空间。但当市场深入消化支出规模,以及对投资回报周期、竞争格局等更严峻问题进行考量后,股价再次下滑,最终跌幅超过 3%。显然,投资者对该公司的运营实力印象深刻,但并非所有人都相信 AI 时代的巨额支出能转化为短期回报,尤其是在公司未提供本年度剩余时间详细盈利路线图的情况下。

来源:雅虎财经

财务深度解析:资本支出与云业务主导全局

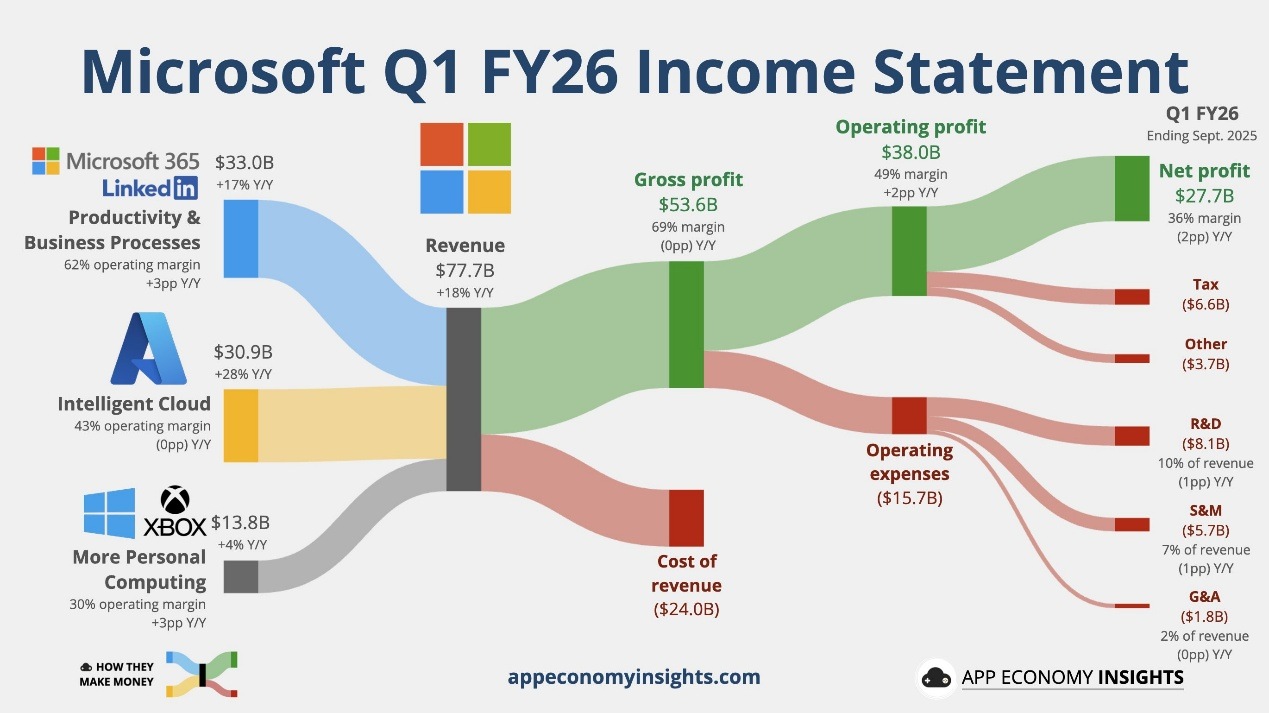

微软又交出了稳健的一季度业绩,总营收达 777 亿美元,同比增长 18%;运营利润增长 24%,至 380 亿美元。利润率表现依旧亮眼 —— 毛利率稳定在 69% 的高位,运营利润率维持在 49% 左右,这得益于高价值云服务与生产力服务占比的持续提升。

来源:App Economy Insights

但真正的焦点在于资本支出(Capex):本季度微软在资本支出上投入了 349 亿美元,同比激增 74%,且远超市场预期。管理层明确表示,这并非一次性激增:2026 财年全年资本支出预计将超过 2025 财年,标志着微软在数据中心与 AI 基础设施领域开启了全速、多年期的扩张计划。

需求端的数据足以说明问题。商业未完成订单(Commercial RPO)高达 3920 亿美元,同比增长 51%,反映出客户对云服务与 AI 业务的长期承诺。2026 财年第一季度近半数的资本支出用于 GPU/CPU 资产,以支持云业务与 AI 工作负载的加速运行。微软计划今年内将 AI 数据中心容量提升 80%,并在两年内将数据中心规模扩大近一倍,这一大胆举措表明,其押注 AI 驱动的云工作负载才刚刚起步。

指标 |

2026 财年第一季度 |

市场共识 |

同比变化 |

超预期 / 不及预期 |

说明 |

营收 |

777 亿美元 |

753 亿美元 |

+18% |

超预期 |

Azure 与云业务表现强劲,增长势头加快 |

运营利润 |

380 亿美元 |

— |

+24% |

— |

利润率约 49%,受云业务占比提升驱动 |

每股收益(EPS) |

3.72 美元 |

3.66-3.67 美元 |

+13% |

超预期 |

非公认会计原则每股收益:4.13 美元 |

Azure 营收同比增长 |

+40% +39%(固定汇率) |

37%(固定汇率) |

— |

超预期 |

增速略有放缓 |

总资本支出 |

349 亿美元 |

300 亿美元 |

+74% |

超预期 |

支出创纪录,成为投资者讨论焦点 |

商业未完成订单(RPO) |

3920 亿美元 |

— |

+51% |

— |

反映 AI / 云业务需求管道强劲 |

来源:微软、TradingKey

微软的业绩数据传递出一个清晰信号:其正凭借充足的财务实力,在 AI 与云基础设施领域展开坚定且激进的规模化扩张。

业务部门细分:Azure 保持韧性、Copilot 持续扩张、消费业务稳中有进

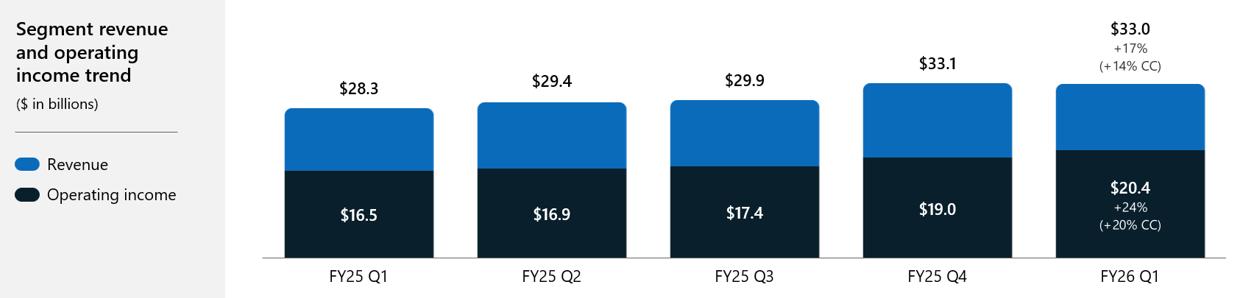

智能云(Azure 及相关服务):

整个智能云部门再一次交出了强劲的季度业绩。该部门营收达 309 亿美元,同比增长 28%—— 这一数据再次表明,微软在云基础设施与企业服务领域的领先地位短期内不会动摇。Azure 依旧发挥着核心推动作用,其营收同比增长 40%,按固定汇率计算增长 39%。尽管这一增速基本符合买方机构及市场的预期,但并非足以显著改变市场格局的突破性数据。当前市场讨论的焦点已转向 Azure 未来增速放缓的节奏,投资者正评估 Azure 能以当前速度增长多久。AI 需求,加之备受关注的 OpenAI 合作协议,推动未交付订单持续增长,也为云业务的长期前景注入了信心。

来源:微软

生产力与商业流程:

该业务部门发展稳健且覆盖广泛 —— 微软 365 商业版营收增长 17%,消费版增长 26%,Dynamics增长 18%,领英增长 10%。Copilot 终于交出了实打实的数据:其全系列智能助手的月活跃用户超 1.5 亿,《财富》500 强企业中已有 90% 启用 Microsoft 365 Copilot,且 GitHub Copilot 用户数突破 2600 万。Copilot 的应用场景已明确,包括信息处理、企业办公及代码编写,但依托产品本身实现的突破性增长仍在推进中,部分功能的表现也难免不及宣传。

来源:微软

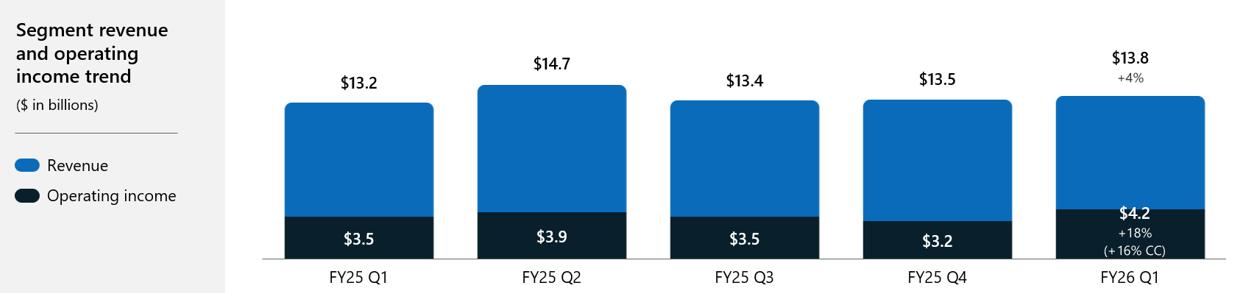

更多个人计算:

该部门营收增至 138 亿美元,同比增长 4%,增长动力来自 Windows OEM / 设备业务的小幅增长(+6%)、Xbox 业务的小幅改善,以及搜索与广告营收实现的稳健两位数增长。但需明确的是:无论从营收贡献还是业务关注度来看,该部门都远不及智能云与生产力业务部门。当前业务的核心增长动力仍集中在云业务领域。

来源:微软

战略要点与关键披露:OpenAI 合作协议

本季度,微软与 OpenAI 的合作关系迎来重大进展 —— 这份协议不仅延长了 Azure 的独家合作关系,还锁定了全新层面的云服务承诺与知识产权(IP)权益,其影响可能将持续多年。微软与 OpenAI 正式签署合作协议更新文件,将 Azure 的服务及知识产权独家权益延长至至少通用人工智能(AGI)实现之时或 2030 年(部分权益延长至 2032 年),同时新增一份价值 2500 亿美元的 Azure 云服务合同,该合同暂未体现在当前披露的财务数据中。外界关注的焦点多集中在独家权益与营收上,但一如往常,协议细节才是关键。

微软 - OpenAI 新合作协议的核心条款:

・Azure 对前沿模型及 API 产品的独家权益将至少持续至通用人工智能(AGI)正式宣布并通过独立验证之时,部分知识产权权益的独家期将延长至 2030-2032 年。

・微软对产品 / 模型知识产权的权益将在 AGI 实现后延续两年,覆盖 AGI 正式达成里程碑后推出的新模型与新产品。

・OpenAI 承诺新增一份价值 2500 亿美元的 Azure 服务合同,为云服务消费构建大规模多年期需求管道(目前尚未体现在现有数据中)。

・微软放弃此前作为 OpenAI 独家计算服务提供商的优先购买权,认可生态系统向更开放方向转变,但仍保留对核心模型及 API 服务的独家权益。

・微软维持其在 OpenAI 约 27% 的股权,并保留核心的营收 / 知识产权相关经济权益。

・OpenAI 获得一定灵活性,可针对其他云服务提供商开发特定非 API 产品,并开展第三方合作 —— 这一调整幅度不大,但已通过协议正式确定。

・与第三方合作开发的 API 产品仍将独家落户 Azure;非 API 产品则可跨云部署。

・微软现可独立推进 AGI 研发,既可单独开展,也可与其他合作伙伴联合进行。

・OpenAI 可通过任意云平台向美国政府 / 国家安全客户提供 API 访问权限,拓宽服务覆盖范围。

・OpenAI 可发布符合特定能力标准的开源权重模型。

・研究知识产权权益的界定存在细微门槛 —— 在 AGI 验证通过或 2030 年之前,微软对机密研究成果拥有深度权益,但不涉及消费级硬件相关权益。

对微软而言,这份协议是一笔划算的交易。微软仍持有 OpenAI 股权,保留云服务与知识产权相关的绝大部分经济权益,而允许 OpenAI 与其他方合作的调整,本质是将早已实际开展的合作正式写入协议,同时并未削弱 Azure 的主导地位。真正的优势在于协议涉及的巨额承诺规模,以及对顶级模型知识产权的稳定获取权,这在云服务竞争日益多元化的背景下,巩固了 Azure 的市场地位。通过此次协议更新,即便市场竞争格局不断变化,微软仍锁定了未来多年作为 AI 基础设施核心支柱的领先优势。

指引与展望

微软预测,2026 财年资本支出的增速将超过 2025 财年,这与此前释放的增速放缓信号相比,是一项重大调整。这一预测既体现出微软对云 / AI 需求持续性的坚定信心,也意味着自由现金流将同时受制于业务执行情况与 AI 技术的采用率。

Azure 未来的增长取决于以下因素:

・企业对 AI 模型及工作负载的持续采用,

・OpenAI 技术的持续整合及其独家权益的维持,

・未完成订单(RPO)与待交付订单的有效变现,

・数据中心扩张的推进,以及 GPU 与关键硬件的供应链管理成效。

风险与市场情绪

执行风险、竞争强度(来自亚马逊 / 谷歌),以及 AI 硬件周期的不确定性,仍是当前市场关注的核心。大规模投资既带来机遇,也伴随着风险, 若增长不及预期或成本曲线发生变化,利润率可能面临收缩压力。资本支出的增加意味着,一旦云需求出现疲软,公司的调整灵活性将降低。此外,尽管与 OpenAI 的合同提供了长期营收保障,但其最终经济效益仍取决于使用模式与行业趋势。

结论

微软 2026 财年第一季度的表现清晰展现出,该公司正全力投身 AI 转型,通过扩大基础设施支出与强化战略联盟,巩固其在最关键增长领域的领先地位。Azure 的增长势头依然强劲,最新更新的 OpenAI 合作协议锁定了大规模且稳定的云需求,而管理层的坚定信心在每一项资本支出数据中都体现得淋漓尽致。

从估值角度看,无论是相较于历史水平还是同行,微软的估值仍处于高位:其股价的远期市盈率约为 33 倍,与亚马逊(约 34 倍)基本持平,但显著高于谷歌(约 27 倍)。这是典型的市场领导者溢价—— 投资者押注微软能在云与 AI 领域持续跑赢同行,但这也意味着,若增长放缓或利润率承压,公司几乎没有容错空间。当前市场愿意容忍创纪录的资本支出,但管理层需将这些投资转化为可持续的商业回报与利润率提升。其持有的 OpenAI 1350 亿美元股权是强化竞争壁垒的战略资产,但倘若 AI 增长势头停滞,这一资产也无法保障股价稳定。

在当前估值水平下,市场对微软的预期极高。投资者为其 AI 领域的主导地位与 Azure 的领先优势支付了溢价,但随着竞争风险与执行压力不断加剧,微软必须在所有业务领域兑现承诺。该股的安全边际有限 —— 增长或盈利能力的任何下滑,都可能迅速扭转市场对其的看法。AI 领域的领先地位目前仍由微软牢牢掌控,但对其业务执行能力的要求只会越来越高。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61