信达证券:给予中国国航增持评级

信达证券股份有限公司匡培钦近期对中国国航进行研究并发布了研究报告《2025年三季报点评:盈利能力待修复,关注出行景气度回升》,给予中国国航增持评级。

中国国航(601111) 事件:中国国航发布2025年三季报。2025年前三季度,公司实现营业收1298亿元,同比+1.3%;对应录得归母净利润18.70亿元,同比+37.3%。点评: Q3营收微增,归母净利润同比下降。单季度看,2025年Q1/Q2/Q3公司营收分别为400/407/491亿元,同比分别-0.1%/+3.2%/+0.9%,对应归母净利分别为-20.44/2.38/36.76亿元,同比分别-22.07%/+121.51%/-11.31%,三季度利润受票价下跌及成本影响同比有所下降。 运力小幅增长,客座率高位提升,基本恢复到19年水平。 1)运力:25Q3国航总ASK同比+1.9%,其中国内/国际/地区线ASK同比分别-0.6%/+9.3%/-3.6%,国际及地区线ASK恢复到19年同期92.8%。 2)周转量:25Q3公司总RPK同比+3.6%,其中国内/国际/地区线RPK同比分别+1.0%/+11.3%/-0.2%,国际及地区线RPK恢复到19年同期90.2%。 3)客座率:25Q3公司综合/国内/国际/地区线客座率分别为82.3%/83.7%/79.4%/76.8%,同比分别+1.3/+1.3/+1.5/+2.6pct,较19年同期分别-0.2/-0.3/-1.0/+2.2pct。 4)机队规模:截至25Q3末公司机队规模达到946架,前三季度净增长16架飞机。 票价跌幅好于行业,油价下行带动单位成本下降。 1)票价:25Q3国航单位RPK收入实现0.607元,同比-2.6%;实现单位ASK收入0.499元,同比-1.0%,票价跌幅好于行业。 2)成本:25Q3国航单位ASK成本0.431元,同比-1.8%;受益于航油均价下降,公司单位燃油成本下降;但发动机维修停飞问题等拖累了公司非油成本摊薄;单位成本降幅有限。 大股东定增补充资本金,看好公司盈利能力持续改善。 公司披露定增预案,拟向大股东中航集团和控股股东关联方中航控股发行股票,中航集团拟认购不低于人民币50亿元,中航控股拟认购不超过人民币150亿;募集资金净额拟用于偿还债务和补充流动资金,助力公司提升经营效率和盈利能力,提振市场信心。行业未来供给依然偏紧,需求稳增背景下,票价及航司座收有望持续修复,带来业绩高弹性,看好公司盈利水平稳步回升。 盈利预测与投资评级:我们预计公司2025-2027年实现归母净利12.31、64.34、86.04亿元,同比分别+618.8%、+422.6%、+33.7%,对应每股收益分别为0.07、0.37、0.49元,10月31日收盘价对应PE分别为111.39、21.32、15.94倍。行业供需关系持续修复,同时“反内卷”行动助力竞争格局改善,公司作为行业龙头,有望显著受益。看好座收回升带来的业绩高弹性。综上,维持公司“增持”评级。 风险因素:出行需求不及预期,票价涨幅不及预期,油价大幅上涨风险,人民币大幅贬值风险。

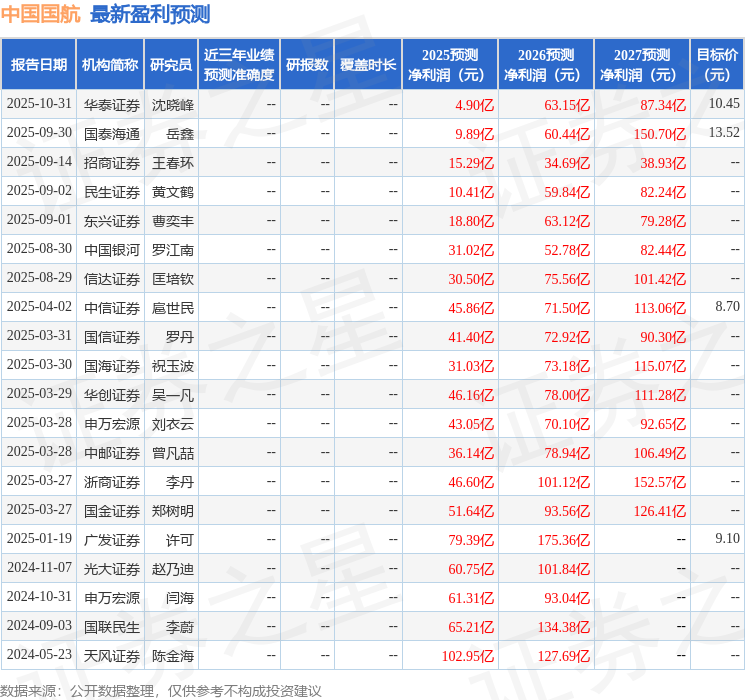

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级5家,增持评级5家;过去90天内机构目标均价为9.18。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61