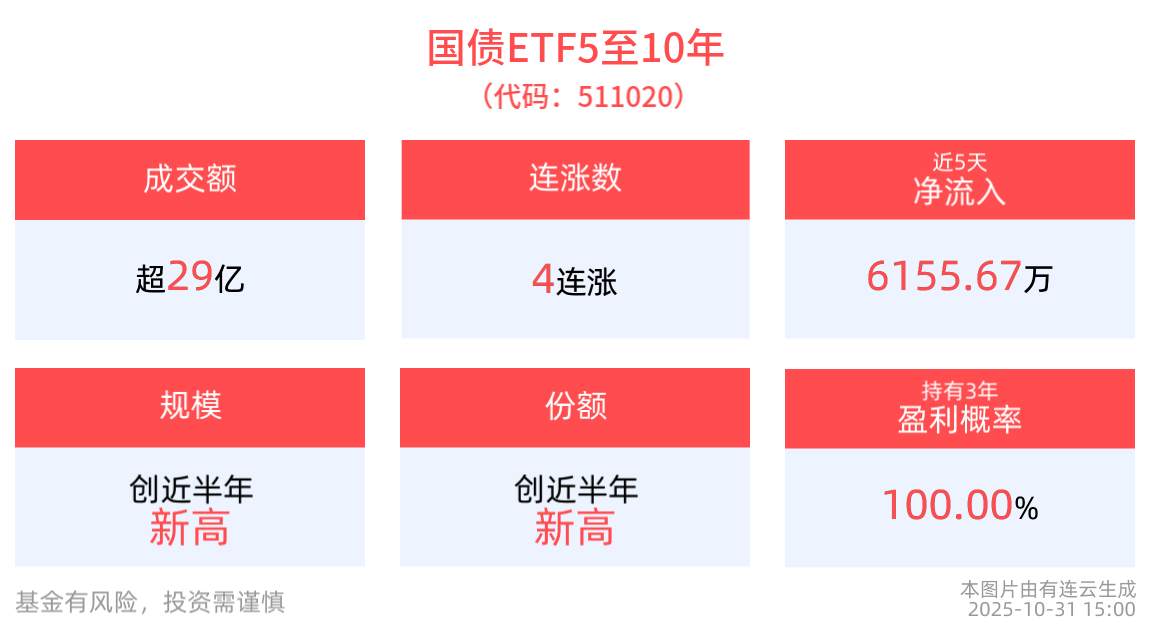

成交额超29亿元,国债ETF5至10年(511020)实现4连涨

机构认为11月继续做多债市。尽管10月政策性银行投放了5000亿政策性工具,但难改新增贷款低迷。贷款负增长的银行增多,信贷需求弱叠加不良率攀升,银行在信贷投放上被迫躺平。我们预判10月新增贷款3000亿,社融1万亿,均同比明显少增,社融增速进一步回落至8.5%,年末降至8.0%左右。非银不少债券仓位低且久期偏短,央行买债确立了债券收益率的顶部,翻多的正增多。中长利率债基久期高点下来了1.5年;8万亿年金债券仓位低且债券久期偏短;33万亿的银行理财投资存款、回购及同业存单比例高达47.5%,债券久期1年多。理财做成了类货币基金,业绩基准达标压力下,理财或大幅配3Y信用债,并显著信用下沉。

机构人士指出,理财有增配5万亿信用债的潜力,增配晚的将被动。央行买债增加每年3万亿国债需求。银行负债成本较快下行,A股上市银行整体25Q3单季度计息负债成本率已降至1.63%,政府债券配置价值凸显,信贷需求弱,支撑银行大幅增加债券投资。资金面宽松,买断式及MLF利率均已明显下降,债市大幅正carry,未来半年政策利率或下调20BP。后续将定价政策利率降息。当前,机构全面看多债市,一直预判年内10Y国债收益率重回1.65%左右,30Y国债看1.9%,5Y大行二级资本债走向1.9%(无增值税的)。

截至2025年10月31日 15:00,中证5-10年期国债活跃券指数(净价)(H21018)上涨0.09%。国债ETF5至10年(511020)上涨0.06%, 实现4连涨。最新价报117.51元。拉长时间看,截至2025年10月31日,国债ETF5至10年近1周累计上涨0.39%。

流动性方面,国债ETF5至10年盘中换手185.53%,成交29.82亿元,市场交投活跃。拉长时间看,截至10月31日,国债ETF5至10年近1周日均成交12.37亿元。

规模方面,国债ETF5至10年最新规模达16.08亿元,创近半年新高。

份额方面,国债ETF5至10年最新份额达1368.25万份,创近半年新高。

资金流入方面,国债ETF5至10年最新资金净流入1762.23万元。拉长时间看,近5个交易日内有3日资金净流入,合计“吸金”6155.67万元,日均净流入达1231.13万元。

截至10月31日,国债ETF5至10年近5年净值上涨21.69%,指数债券型基金排名34/179,居于前18.99%。从收益能力看,截至2025年10月31日,国债ETF5至10年自成立以来,最高单月回报为2.58%,最长连涨月数为10个月,最长连涨涨幅为5.81%,涨跌月数比为56/25,年盈利百分比为100.00%,月盈利概率为70.89%,历史持有3年盈利概率为100.00%。

截至2025年10月31日,国债ETF5至10年近1年夏普比率为1.05。

回撤方面,截至2025年10月31日,国债ETF5至10年近半年最大回撤1.09%,相对基准回撤0.46%。

费率方面,国债ETF5至10年管理费率为0.15%,托管费率为0.05%。

跟踪精度方面,截至2025年10月31日,国债ETF5至10年近1月跟踪误差为0.027%。

国债ETF5至10年紧密跟踪中证5-10年期国债活跃券指数(净价),中证5-10年期国债活跃券指数从沪深交易所或银行间市场上市的记账式附息国债中,选取发行期限为5年、7年和10年的债券作为指数样本券,采用非市值加权计算,以反映上述三个期限国债活跃券的整体表现。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61