杨易君黄金与金融投资

关注

0

0

获赞

粉丝

— 分享 —

2025-11-03 11:27:04

美国地产、股市等金融资产还有周期参与价值吗,大幅上涨之后的黄金呢?

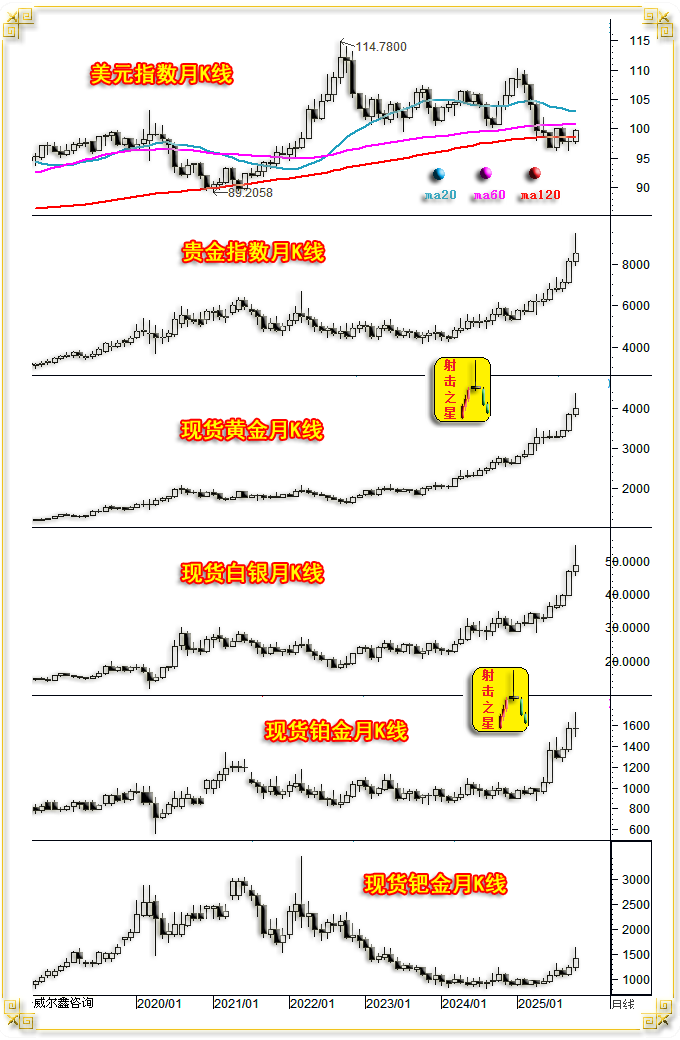

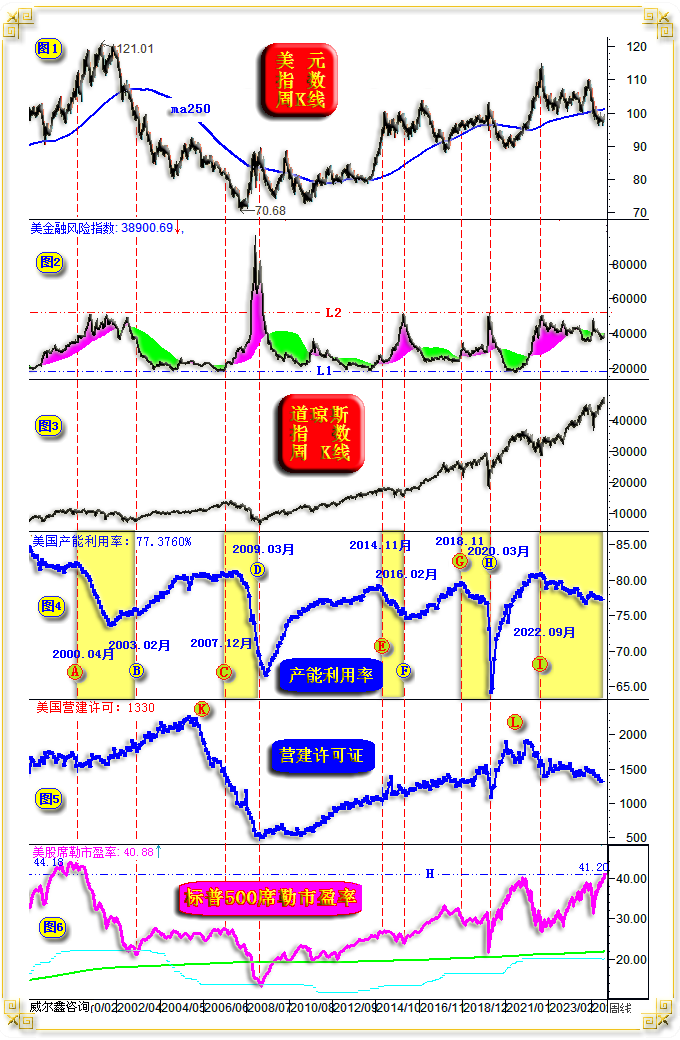

就月线形态趋势而言,十月收盘之后的贵金属颇有中长期见顶意蕴。贵金属持续大幅上涨之后,皆见冲高回落的“射击之星”。各品种上影线幅度接近或超过10%,周期技术性获利回吐压力极大。通用技术指标在大周期超买状态中失速或顶背离回软。但十月贵金属相对于美元指数市场表现的关联指引,依然总体维持强势。

笔者倾向未来两个月美元指数震荡走强概率大。迭创历史新高的美股市场表现,温和回升的通胀趋势,基本金属系统性转强对应的通胀上行压力,以及上周美联储诸多官员讲话基调冲击12月市场降息预期等信息,都显示此后两个月美元指数震荡走强的概率偏大。

此轮黄金牛市的核心逻辑是“避险美国”!如果美国经济、金融泡沫未除,与国际地位对应下降的信用泡沫未除,那么黄金宏观牛市就不会轻易逆转。故当前金市宏观技术周期虽似堪虞,但不必怀疑黄金宏观牛市的支持根基与逻辑发生了逆转。

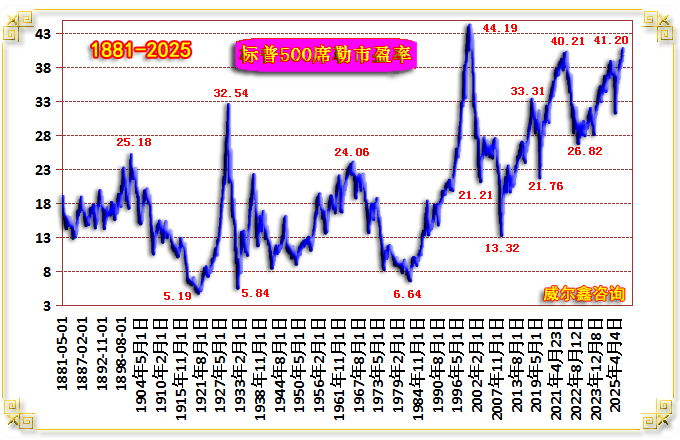

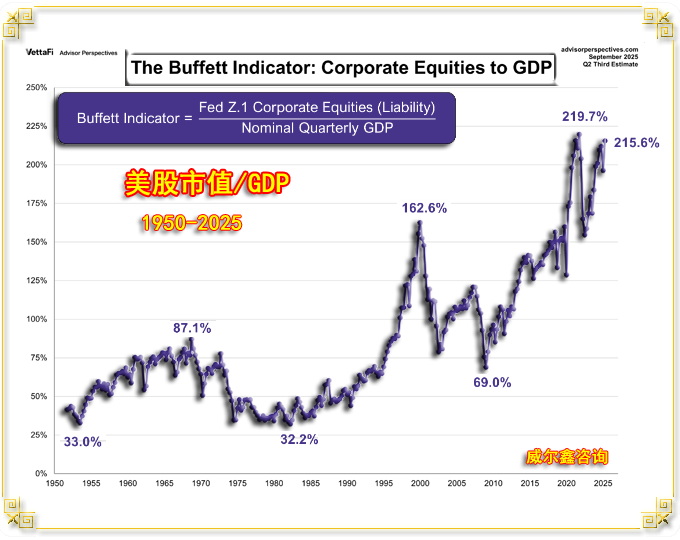

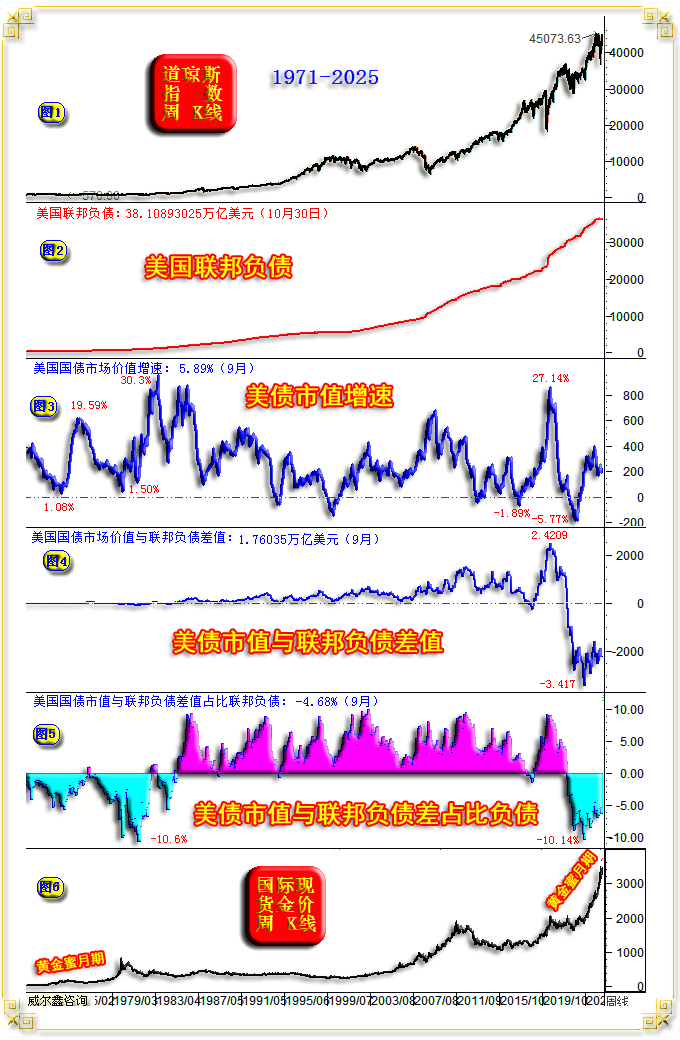

美国房价周期见顶后趋势下行,成屋销售有价无市,营建许可大周期见顶;制造业已持续衰退3年,近月非制造业挣扎于荣枯分水岭;JOLTs职位空缺数与产能利用率周期同步见顶于2022年9月;股市泡沫位于140年绝对高位,上周标普500席勒市盈率再创25年新高;通胀趋势上行;政府债务持续无底限扩张,且债务质量创出45年最差表现。

美国地产、股市等金融资产,还有周期参与价值吗?!侥幸击鼓传花,都不相信自己是最后接棒者。然智慧之君当不立围墙之下!最后回到黄金市场,在巨大的美国金融资产泡沫破灭前,随着其周期风险越来越大,黄金将继续受到系统性避险需求支撑,金市技术调整无碍黄金宏观牛市趋势与支撑逻辑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61