11月开局遇冷,半导体缘何接连回调?机构:国产半导体设备或迎历史性机遇,明年有望开启强确定性扩产周期

11月首个交易日,三大股指悉数飘绿,市场蹊跷板效应再显,红利“老登股”反扑,成长板块集体遇冷,前期热度较高的半导体板块跌幅居前。

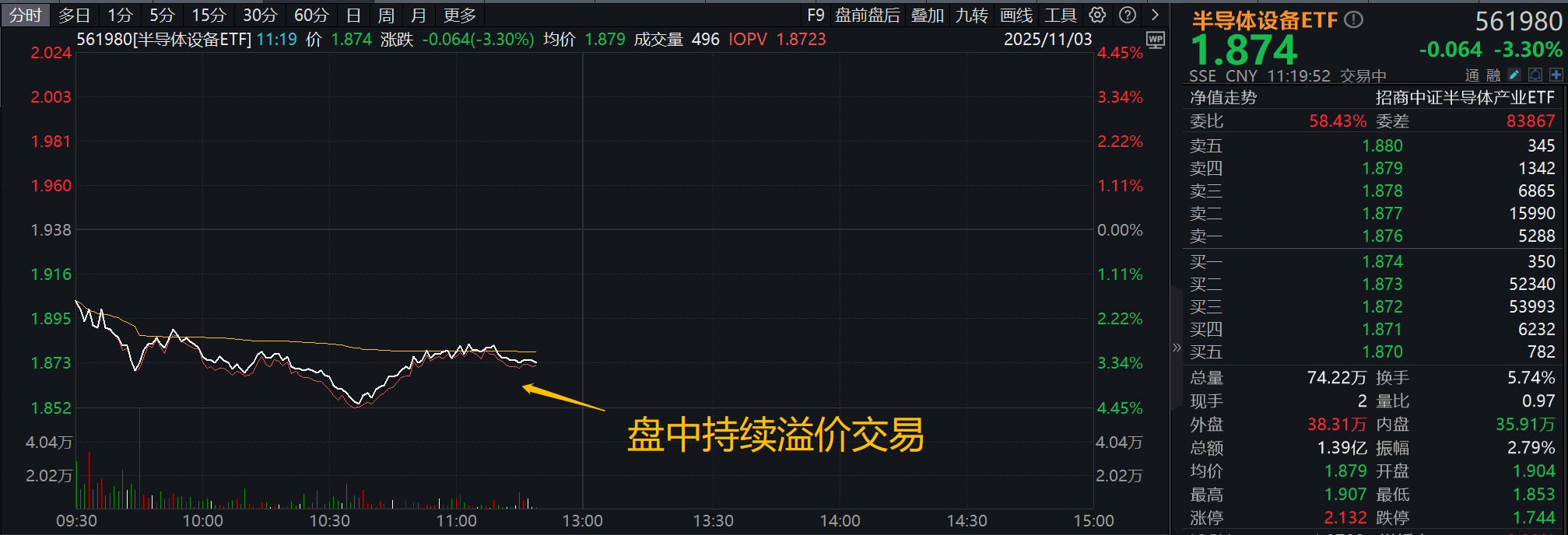

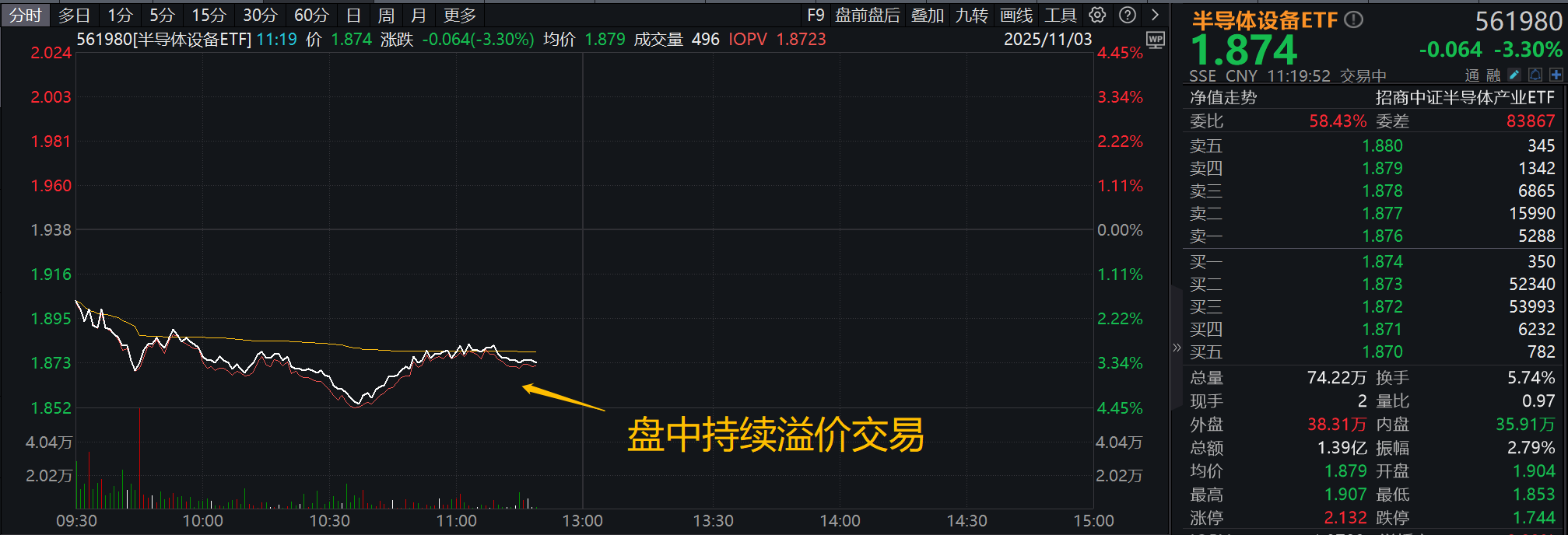

半导体设备ETF(561980)实时跌幅3.30%,成交额近1.4亿元,日K线三连阴。从下行区间分时图上看,该ETF溢价交易较为明显,或显示资金逢低增仓动作持续。从近期资金面上看,半导体设备ETF(561980)资金面连续3日获净申购,累计净流入额约1.26亿元。

半导体今日延续回调态势,短期看背后或有两大因素牵制:

第一,自8月以来半导体板块延续较高热度,连续的拉升也积累了不少的获利筹码。Wind数据显示,截至10月底,近3月来中证半导指数区间累计涨幅43.12%,这一表现高于传统的中证全指半导体(36.55%)、芯片产业(38.24%),以及国证芯片(39.69%)。

此外,半导体近期交易拥挤度也较高。数据显示,10月以来,融资资金净买入半导体行业130.84亿元,融资余额更是接近1800亿元,为当前市场上交易热度最高的板块。短期看,随着市场风险偏好修复进入“平台期”,资金短期获利了结需求或较强烈。

第二,海内外利好集体兑现,市场或面临新一轮调整。10月下旬半导体财报利好频传,中美贸易缓和,美联储降息落地等系列利好集中兑现,A股一度冲上4000点。进入11月,市场进入到业绩、事件、政策的真空期,前期大热的成长板块可能面临新一轮调整。

展望后市,科技成长仍有望维持高景气度。从历年年末行情演绎看,本质是市场积极寻找未来景气线索,对各个行业进行重新定价的过程,以半导体为代表的科技板块景气优势仍在持续释放。

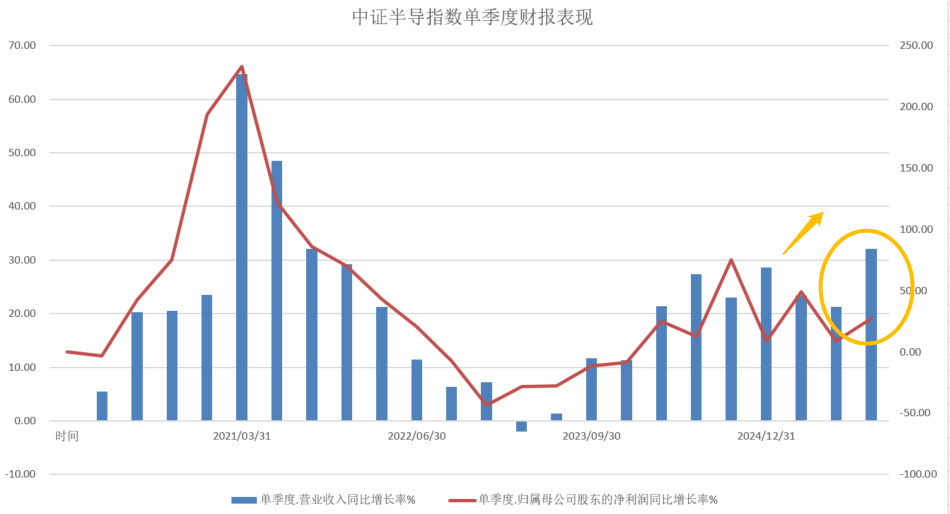

从三季度财报表现看,半导体设备ETF(561980)标的指数中证半导,三季度营业收入同比增长32.12%,归母净利同比增长27.13%,均呈现向上拉升趋势。在AI浪潮及半导体国产替代双重催化下,半导体复苏趋势仍在持续。

银河证券认为,AI整体需求依然强劲,Trendforce预计2026年全球八大CSP云服务提供商资本支出将同比增长24%至5200亿美元,带动算力芯片需求,国产替代空间广阔,或可关注相关产业链公司。

东吴证券则看好存储加速扩产,设备国产化有望快速提升。2025年10月全球存储芯片市场持续涨价,三星、SK海力士等头部厂商宣布第四季度DRAM合同价最高上调30%,NAND闪存合同价上调5%-10%。两大存储FAB加速新产能扩张,看好设备国产化率提升。

此外长存三期(武汉)集成电路有限公司于9月5日成立、7月7日国产DRAM内存龙头长鑫存储正式启动上市征程;寒武纪和海光最新财报当中的营业收入和出货量也侧面反应了中芯国际先进逻辑产能的良率正在提高。该机构认为国产半导体设备自身迎来历史性发展机遇,2026年将会开启确定性强的扩产周期,设备全行业订单增速或超过30%,有望达到50%+。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61