ETF市场日报 | 中韩半导体ETF(513310)领涨市场!黄金股相关ETF回调居前

2025年11月3日,Wind数据显示,A股三大指数今日集体小幅收涨,沪指涨0.55%;深证成指涨0.19%;创业板指涨0.29%。沪深两市成交额达到21071亿。

涨幅方面,中韩半导体、光伏相关ETF领涨

具体来看,中韩半导体ETF(513310)、光伏ETF龙头(560980)、纳指生物科技ETF(513290)、影视ETF(159855)、影视ETF(516620)涨超4%;光伏ETF指数基金(159618)、游戏ETF(159869)、游戏ETF(516010)、光伏50ETF(159864)、游戏ETF华泰柏瑞(516770)跟涨。

关于光伏,中国化学与物理电源行业协会数据显示,1-6月,全球储能电芯出货量达246.4GWh,同比增长115.2%,前十大企业均来自中国,国内企业储能锂电池出货在全球占比超过94%;按照目前扩能进度,2026–2028年将迎来海外产能集中投产期。

开源证券表示,当前光伏行业“反内卷”已取得一定积极成效,三季度主链上游环节预计显著减亏,后续关注底部反转;储能行业呈现供需两旺态势,国内外需求共振,新型储能“一芯难求”,头部电池企业持续满产,电池价格延续上涨趋势,供应链整体具备价格传导能力,储能景气度有望持续。

关于游戏、影视板块,国泰海通证券指出,2025年第三季度传媒行业营收与利润实现同比快速增长,其中游戏子板块表现尤为突出,归母净利润同比增长111%,成为驱动传媒板块业绩高增的核心动力。在政策环境稳定及技术进步的推动下,游戏板块景气度持续提升,吸引了主动型基金大幅加仓,已成为机构配置传媒行业的重点方向。

跌幅方面,黄金股回调居前

天风证券表示,复盘上一轮黄金牛市,黄金股最具弹性区间往往发生在黄金价格中枢上移趋势的进一步确认之后。本轮黄金大周期的黄金股最具弹性区间刚刚启动。观察本轮黄金牛市,万得黄金行业指数与金价波动基本一致,且在2024年之前并未展现出较高的弹性。除了时间维度的启动,空间上,本轮黄金股拉升幅度与区间长度远小于上一轮黄金牛市,也远小于费城金银指数的弹性区间。

活跃度方面,短融ETF(511360)成交额居首

成交额方面,短融ETF(511360)今日成交额居首,达375亿元;银华日利ETF(511880)、华宝添益ETF(511990)、科创债ETF华夏(551550)成交额紧随其后。

换手率方面,5年地方债ETF(511060)换手率居首,达253%;基准国债ETF(511100)、科创债ETF永赢(511150)、国债ETF5至10年(511020)换手率居前。

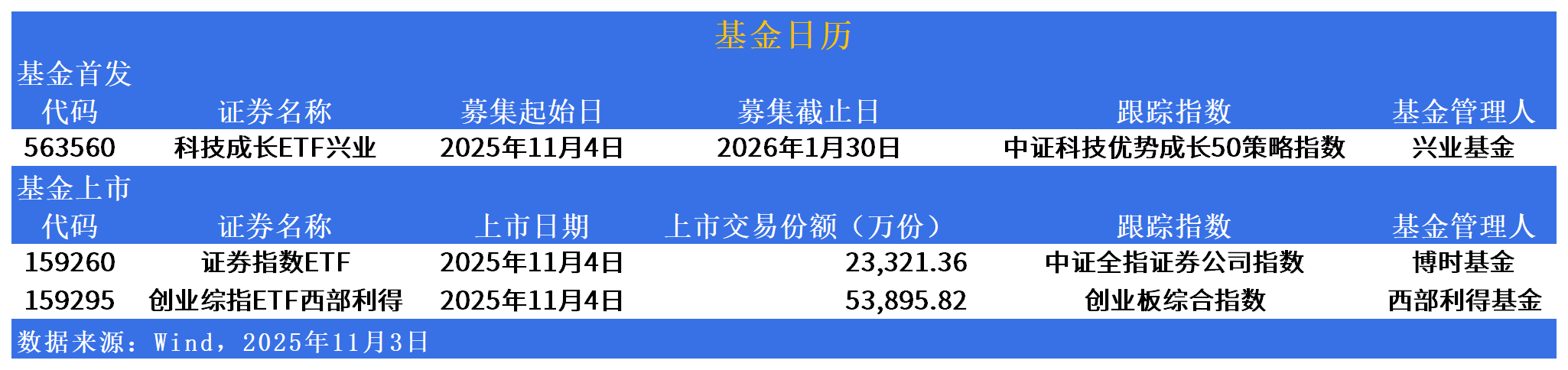

ETF发行市场方面,明日两只产品上市

具体来看,明日开始募集的为科技成长ETF兴业(563560),该基金紧密跟踪中证科技优势成长50策略指数。

该指数采用多因子策略,从科技行业中筛选样本,并非简单复制宽基指数。其特点在于综合考量企业的成长、创新、质量等多维指标,旨在挖掘具有持续增长潜力的科技龙头。指数样本按季度定期调整,以保持其策略的有效性和对市场变化的适应性。最新权重股包括寒武纪、新易盛、生益科技、中际旭创、工业富联等。

明日上市的两只产品分别为博时证券指数ETF(159260)、创业综指ETF西部利得(159295),紧密跟踪中证全指证券公司指数、创业板综合指数。

博时证券指数ETF(159260)更适合对证券市场周期有判断、能承受较高波动并希望捕捉券商板块行情的积极投资者;而创业综指ETF西部利得(159295)则更符合追求高成长潜力、愿意长期持有并分散投资于创业板整体机会的风险承受能力较强的投资者。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61