金价骤然回调,黄金还能走多远?

在个股投资里,有经验的投资者往往会告诉新投资者“要警惕宏观叙事陷阱”,这是因为宏观逻辑并不能完全套用在每一个有差异的微观个体上,就像表现欠佳的班级里(行业或赛道)也会有好学生(企业),而好的班级里同样会有表现欠佳的学生一样。但宏观投资则不然,我们买的是各种大类资产,研究的也必然是各种宏观叙事。

在此前两篇文章中,我们分别介绍了黄金的定价逻辑(点击链接查看原文《金价狂飙:黄金定价重心的变化》)以及白银暴涨背后的故事(点击链接查看原文《进击的白银——银价涨幅为何阶段性超越金价?》)。随着近期黄金、白银的波动加剧和回调,部分投资者担心贵金属行情是否就此止步,因此这期我们再来讲一讲黄金背后的故事。

1、金价是否存在所谓的合理水平?

在本轮的上涨过程中,会看到海外投行不断上调黄金的目标价格。从最初的3700、3800美元/盎司,一路上调至5000美元/盎司。但理论上讲,由于黄金没有利息或分红,不产生现金流,因此它实际上并不存在所谓绝对估值的概念。金价的高低本质上和一般商品一样由供需决定,但它的特殊性又在于:在供给相当稳定的情况下,黄金的需求几乎全部依赖于所谓的“价值共识”,就像大家常说的“黄金是天然的货币”,它也不像石油、白银、铜等商品那样存在着大量的日常工业需求。

因此某种程度上讲,需求决定价格,而决定黄金需求的本就是些模糊、动态变化又宏观的叙事。所以这些“目标价”也不过是外投行跟随金价上涨的惯性上移,或者基于一些相对估值模型得来的产物,置信度有待商榷。当然,从行为金融学上讲,由于“价格锚定”的作用,市场有时确实也会达成这些“目标价”。

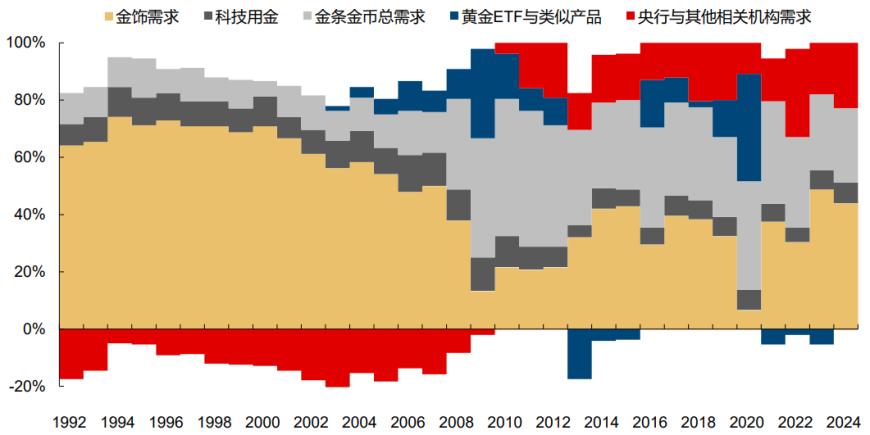

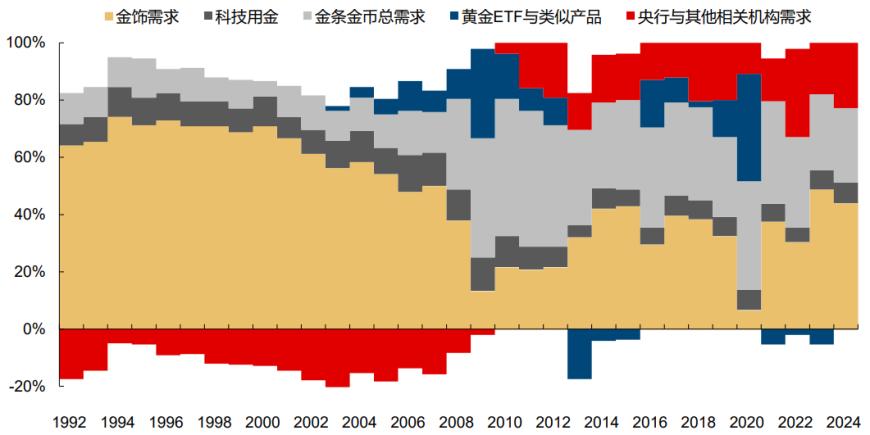

图:央行购金成为黄金需求边际变化的主导因素

(图为各类需求占全球黄金总需求的比重)

资料来源:世界黄金协会,长江证券研究所,统计区间1992-2024。

图:黄金供给较为稳定(吨)

资料来源:Gold-Eagle,长江证券研究所,统计区间2010-2024。

2、如何理解黄金的骤然回调?

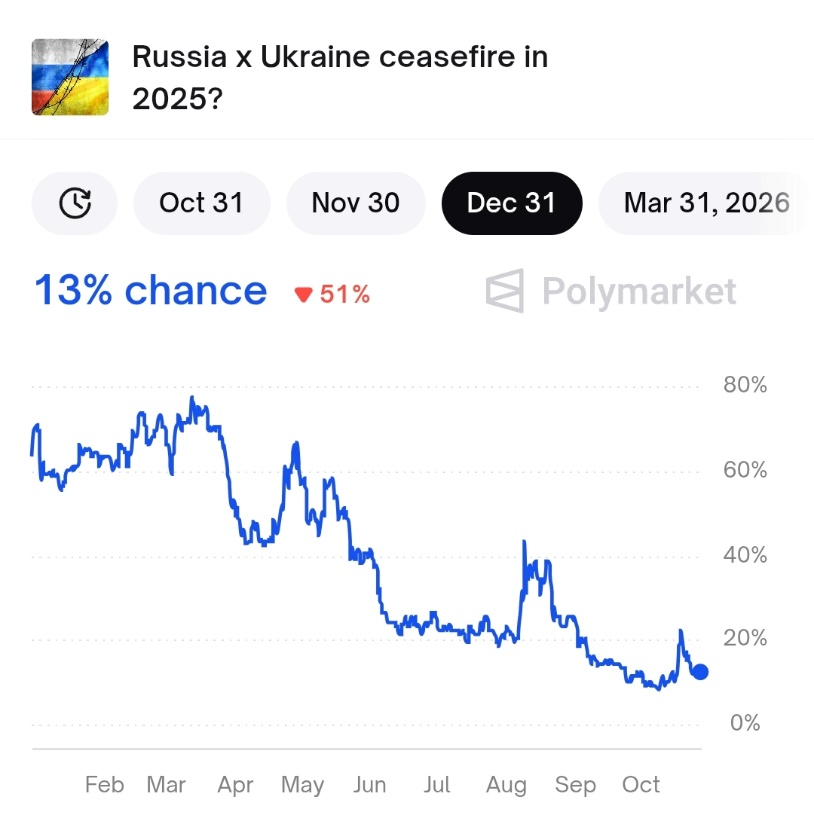

一些观点会认为乌克兰与欧洲发表的联合声明是这次黄金调整的重要因素之一,但需要指出的是,先不论俄罗斯是否认真的认可这份声明,单就市场反应来看,其实大家对俄乌真正达成停火的预期本就不高。全球最大链上预测平台polymarket显示,俄乌能在2025年达成停火的概率仅仅小幅上升后便迅速回落,俄外长也表示“立即停火”方案违背俄美此前达成的共识。因此,这份声明也不过就是提供了一种“情绪价值”。

资料来源:polymarket,截止2025.10.26

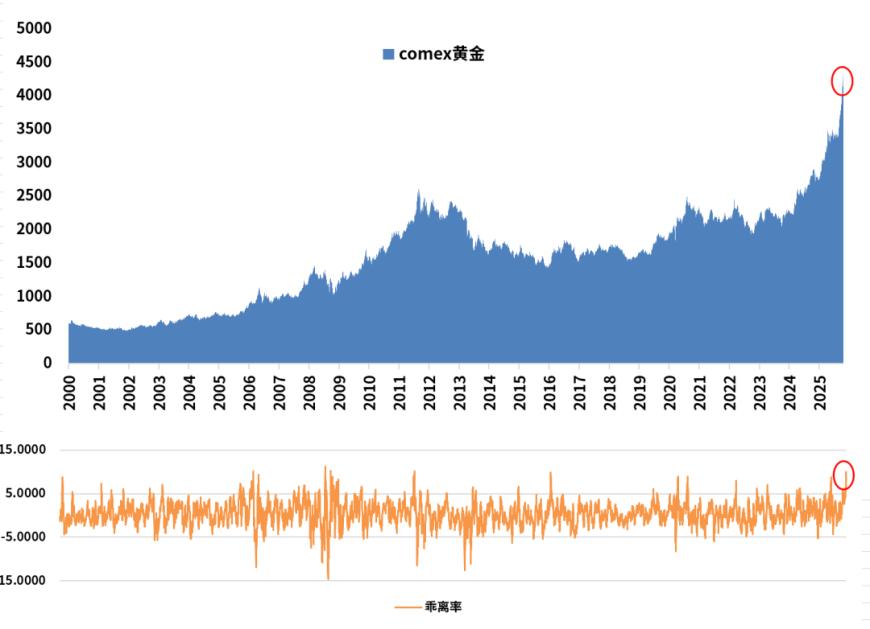

要解释下跌首先要理解上涨。10月中上旬黄金为何加速上涨?应该说原因就是朴素的短期市场供需失衡。失衡的背景除了中美贸易摩擦、美国政府停摆以及地区银行信贷风险等事件集中提供的“情绪价值”外,另一大因素源自白银逼空的牵引。相对的,下跌也就是极高拥挤度下的获利回吐。在回调之前,金价的乖离率已基本处于历史极值水平,说明交易是相当拥挤的。而随着纽银迁移至伦敦,白银租赁利率下挫,逼空场景缓解,同时借由乌欧声明等事件的出现,资金对贵金属继续做多的动力锐减,因此短时间黄金和白银都出现了剧烈的调整。

图:COMEX黄金走势及乖离率走势

数据来源:Wind,统计区间2000.1.5-2025.10.21,乖离率是测量股价偏离均线大小程度的指标,反映价格在剧烈波动时因偏离移动平均趋势而可能造成的回档或反弹。

资料来源:ChartExchange,截止2025.10.26,世界最大白银ETF(SLV)的白银出借利率。

3、如何理解黄金的未来?

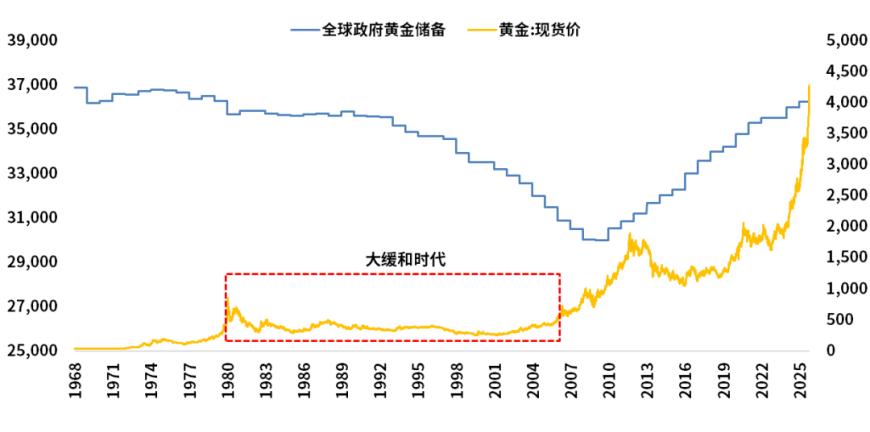

前面讲了,金价的高低最终还是得由后续的需求决定。回顾过去,其实曾经黄金受到的关注并不怎么多,当时非常流行的观点是“黄金长期只能跑赢通胀”。这在2020年以前也确实如此,自1980年以来的40年间,黄金的年化回报大约只有2.68%(数据来源:Wind,统计区间1980.1.2-2019.12.31,以伦敦金现为例)。但如果究其原因,你不能忽视很大一部分原因在于上世纪80年代开启的“大缓和时代”。

从1980年到2006年,全球经济平稳上行,通胀水平长期保持低位,欧美国家通过全球化实现供应链、价值链的深度整合,中国等新兴市场则通过人口红利和开放实现快速崛起。在这段时期里,全球政府的黄金储备持续下行,金价的年化回报也仅有可怜的0.79%(数据来源:Wind,统计区间1980.1.2-2006.12.29,以伦敦金现为例),但在全球金融危机之后,各国开始重新增加黄金储备。2018年,我国提出“百年未有之大变局”,在这之后陆续发生了中美贸易冲突1.0、俄乌冲突、巴以冲突、中美贸易冲突2.0等各类冲突摩擦事件。

图:全球政府黄金储备及金价走势

数据来源:Wind,统计区间1968.1.2-2025.10.21

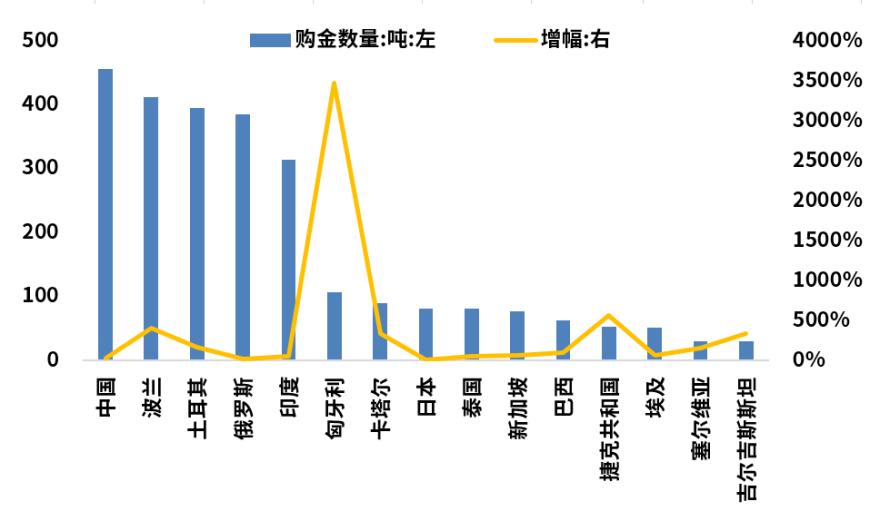

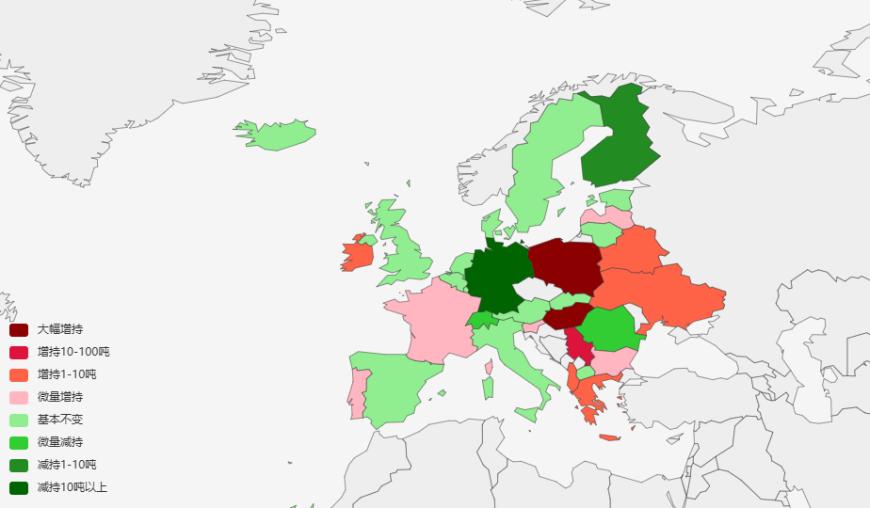

很多人也许不知道,从2018年至今,增持黄金储备前10名的国家全部来自中东、东欧、亚洲(东亚、南亚、东南亚)这些地缘事件较多的地区。在欧洲,增持国家则普遍来自东欧这些位于美俄博弈最前线的国家,其中波兰又显的尤为突出,因为在“欧洲十字路口”、“地形平坦无险可守”的debuff加持下,波兰曾在历史上被数次侵略并亡国,或许是这种记忆使得他们对于黄金储备的增加尤为坚定。2025年9月,波兰央行宣布其管理委员会已决定战略性地将黄金在其官方储备资产中的占比提高至30%。并且根据世界黄金协会《2025年全球央行黄金储备调查》显示,95%的受访央行预计未来12个月全球官方黄金储备将继续增加,这一比例较上年同期上升14个百分点。

图:各国购金数量及增速

数据来源:Wind,统计区间2018-2024。

图:2018年以来欧洲国家黄金增持情况(俄罗斯除外)

数据来源:Wind,统计区间2018-2024。

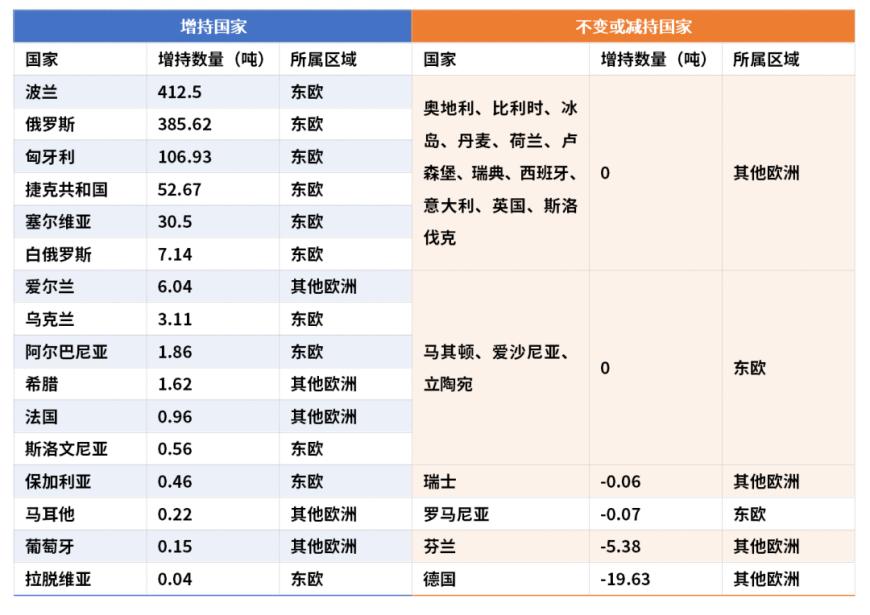

表:各国增持/减持黄金情况一览

数据来源:Wind,统计区间2018-2024。

因此,从需求端来看,如果未来各国央行增持黄金储备的意愿不变,将有望为金价的长期演绎提供一定支撑。身处“大变局时代”,未来黄金的故事或许还未真正结束。

风险提示:文中提及的指数成份股仅作展示,个股描述不作为任何形式的投资建议。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61