美国用户饱和论破产!为何Reddit值得享受估值溢价?

Reddit Q3 财报改变了许多人的看法。有外国分析师认为,美国日活跃用户环比增 130 万,每用户平均收入显著提升,既缓解了市场对 AI 数据授权及本土用户饱和的担忧,也推动股价年内涨约 25%。尽管估值高于同行,但其长期增长潜力值得关注。

作者:Gary Alexander

在今年股市上涨的背景下,有一只动能股的表现却出人意料地波动:Reddit。目前,Reddit已成为美国访问量第三大的网站(数据来自Reddit近期股东信中引用的Semrush研究,其排名甚至超过了第四位的亚马逊,令人惊讶)。随着机器翻译开始将更多英文内容本地化到其他国家,Reddit已成为家喻户晓的品牌,在美国及全球范围内吸引了大量用户。

当然,今年投资者一直担忧Reddit的数据在AI模型中的引用频率——毕竟数据授权仍是该公司一个新兴的收入增长来源。不过,Reddit近期发布的第三季度财报缓解了这些担忧,并推动该股新一轮上涨。财报显示,Reddit的用户数量和ARPU(ARPU)均实现大幅增长。今年以来,Reddit的股价已上涨约25%,而且,该股未来实现更大涨幅仍处于早期阶段。

Reddit的Q3财报显示,一个关键指标出现了改善:美国用户数量。此前许多看空者担心,Reddit在美国本土市场已接近饱和点——这也是其他社交媒体平台普遍面临的困境。但鉴于Reddit出色的变现增长和用户数量回升,投资者或许需要重新评判这家公司。

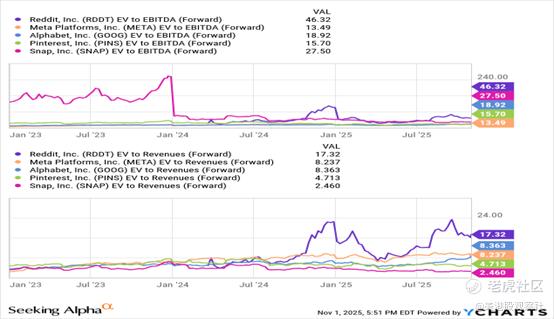

我们先来直面市场对Reddit的一个常见担忧:鉴于该股今年以来已大幅上涨,许多人担心其估值溢价已远超合理范围。虽然无法否认Reddit的股价并不便宜,但该公司的收入和用户增长使其与其他社交媒体平台(乃至其他成长型科技股)形成了鲜明差异。

如上所示,Reddit的前瞻EBITDA倍数为46倍,前瞻收入倍数为17倍——这一估值比Meta、谷歌等健康增长的社交媒体及大盘互联网公司高出约一倍,虽然Pinterest和Snap等小盘股也常被用作对比标的,但这些公司近几个季度的用户增长已陷入停滞,因此作为“低价对比标的”的参考意义不大。

不过,Reddit或许值得获得更好的估值溢价。Meta在最近一个季度报告显示,其美国市场收入同比增长约26%,广告展示量增长约8%(该公司已不再按地区披露用户数据)。对于这家全球最大的社交媒体集团而言,这样的业绩表现尚可,但Reddit正以约70%的收入增速快速追赶。事实上,Reddit的增长速度使得其短期估值倍数的参考意义减弱——因为该公司很快就能通过增长“消化”当前的估值。在此提醒大家,该公司的核心增长驱动力包括:

1. 机器翻译开启了巨大的国际增长空间。目前,Reddit除英文外,已支持30种语言的机器翻译;其国际日活跃用户(DAU)增长势头强劲,远超美国本土用户增长。

2. ARPU(ARPU)持续上升。Reddit的广告定价之所以提高,部分原因是广告商认可其平台价值。Reddit在互联网上以“无过滤、匿名的观点表达”著称,正因如此,品牌方在该平台上的转化效果往往很好。

3. 数据授权业务。Reddit上大量无过滤的用户生成内容和观点,对AI模型训练具有重要价值,也常被AI聊天机器人引用。

Q3财报详细解读

接下来,我们详细分析Reddit最新的季度业绩。以下是Q3财报摘要:

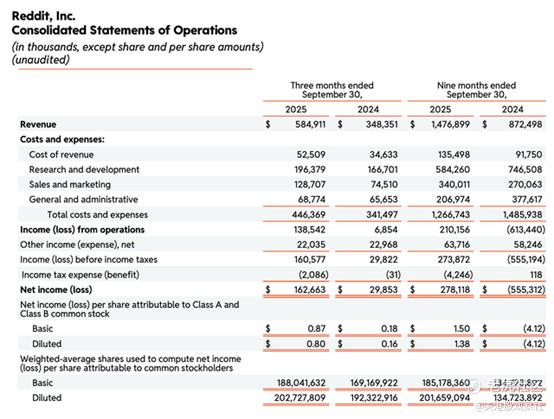

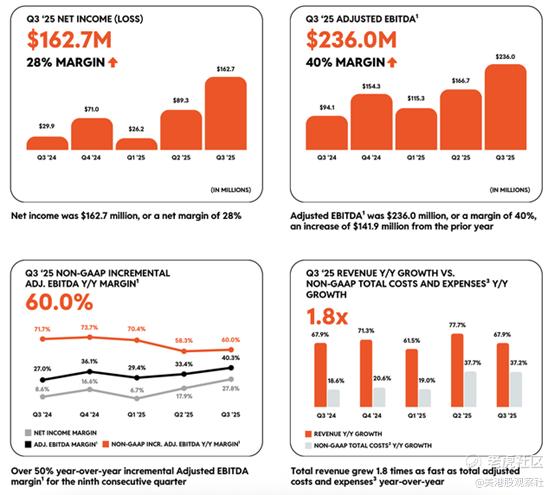

Reddit Q3营收同比大幅增长68%,达到5.849亿美元,远超华尔街预期的5.495亿美元(同比增长58%),差距高达10个百分点。值得注意的是,广告收入为5.49亿美元,仍占公司总营收的94%左右。当前消费者支出环境本就疲软,而这通常会导致广告商需求收缩——但显然,这些不利因素对Reddit业务的影响并不大。

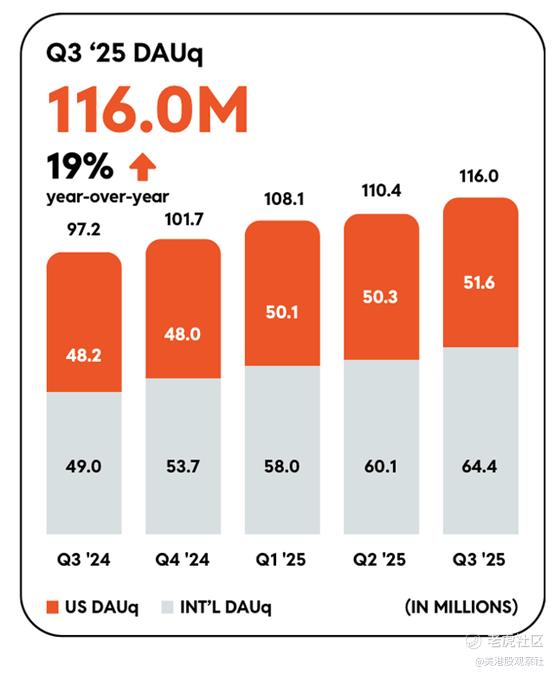

Reddit Q3财报中最积极的指标是其日活跃用户增长,尤其是美国本土用户的增长。今年Q2时,许多投资者曾担忧:Reddit美国日活跃用户数量环比几乎持平(为5030万,较Q1仅增加约20万),这一现象可能意味着其美国市场已接近饱和。当时市场还叠加了另一种担忧:ChatGPT引用自身内容的比例上升,导致美国搜索用户对Reddit的关注度下降。

而Q3数据显示,Reddit美国日活跃用户环比增加130万,达到5160万,同比增长7%——这使得上述担忧的威胁性大幅降低。同时,该公司国际用户同比增长31%,这一成果直接得益于其机器翻译业务的推进。

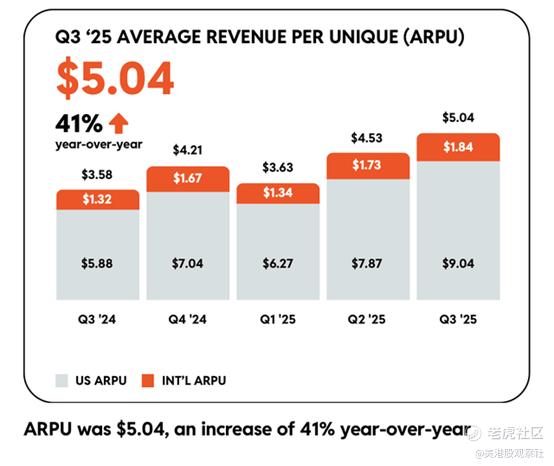

更重要的是,尽管国际用户的ARPU仍低于美国用户,但他们对营收的贡献已开始提升:国际市场ARPU同比增长39%,达到1.84美元。不过,Reddit营收增长的最大驱动力仍是美国市场ARPU——该指标同比飙升54%,达到9.04美元,这一数据也印证了Reddit作为“高转化广告平台”对美国品牌的吸引力。

在Q3财报电话会议上,Reddit首席运营官Jennifer Wong谈及公司在“广告商合作拓展”方面的进展时表示:

“Q3我们所有渠道的活跃广告商总数同比增长逾75%,新增客户涵盖大型企业、中端市场企业及中小型企业(SMB)……

本季度,我们继续优化针对‘漏斗下层目标’的模型,包括应用安装和转化目标。其中,针对‘漏斗下层应用广告目标’的模型优化,使效果指标实现了两位数百分比的提升;而基于机器学习(ML)的‘漏斗下层转化目标’优化,更是将效果提升了20%以上。我们还在持续完善今年早些时候全面推出的购物解决方案——动态产品广告(DPA)。我们对该功能的潜力充满信心,且看到其效果在‘核心转化目标’之外仍在不断提升。目前,动态产品广告(DPA)在我们漏斗下层收入中的占比仍较小,不过这也意味着‘广告商广泛采用’仍是一个重要机遇——因为客户要部署这种更复杂的广告产品,需要投入更多时间和资源。”

随着业务规模扩大,Reddit已实现显著的规模经济效应。其毛利率本就处于极高水平,Q3又进一步提升90个基点,达到91.0%——这意味着公司每增加1美元营收,几乎全部能转化为净利润。经调整后EBITDA同比增长逾一倍,达到2.36亿美元,利润率为40.3%,同比提升13个百分点。

Reddit对Q4的业绩指引显示,其经调整EBITDA预计为2.75亿至2.85亿美元——这意味着无论是绝对值还是利润率,都将进一步提升,经调整EBITDA利润率预计达到42%。Reddit在所有维度(营收、日活跃用户、ARPU)的快速增长,以及其迅猛的利润扩张,都充分说明:该股当前的估值溢价是合理的。

总结

Reddit是市场上最具特色和差异化的社交媒体平台之一——它在扩大美国及海外忠实日活跃用户群体的同时,也证明了自身的持久竞争力。目前,该公司仍处于“实现健康盈利”的早期阶段;而在美国这个多数社交媒体同行已陷入饱和的市场中,Reddit的用户增长堪称“异类”。

$Reddit(RDDT)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61