A股上市城商行营收结构大揭秘!

随着A股上市银行2025年三季报披露完毕,城商行作为银行业中兼具区域特色和市场活力的群体,其业绩表现与结构变化引人关注。在利率市场化与净息差承压的背景下,区域性银行正经历一场深刻的营收结构变革。

同花顺iFinD数据显示,今年前三季度,18家A股上市城商行共实现营业收入4020.84亿元,较去年同期增长4.78%;其中利息净收入2892.04亿元,同比增长10.30%;实现手续费及佣金净收入293.67亿元,同比增长8.85%;实现投资收益917.50亿元,同比增长24.28%。

营收规模梯队分明

梳理18家A股上市城商行三季度经营数据发现,多数银行营收保持增长态势,但内部分化加剧,营收结构正在发生显著变化。

从营收总量看,城商行已形成明显的梯队格局。江苏银行以671.83亿元的营收规模稳居榜首,宁波银行、北京银行分别以549.76亿元和515.88亿元位列第二、三位,这三家银行组成了城商行营收的“500亿俱乐部”。南京银行、上海银行营收规模在400亿元左右,杭州银行则以288.8亿元居于中上游。

增长势头方面,西安银行营收从去年同期的55.29亿元增至76.91亿元,增幅达39.12%。重庆银行、宁波银行、南京银行等也实现了8%以上的增长。不过,贵阳银行营收同比下滑13.73%,兰州银行、北京银行也出现小幅下降。

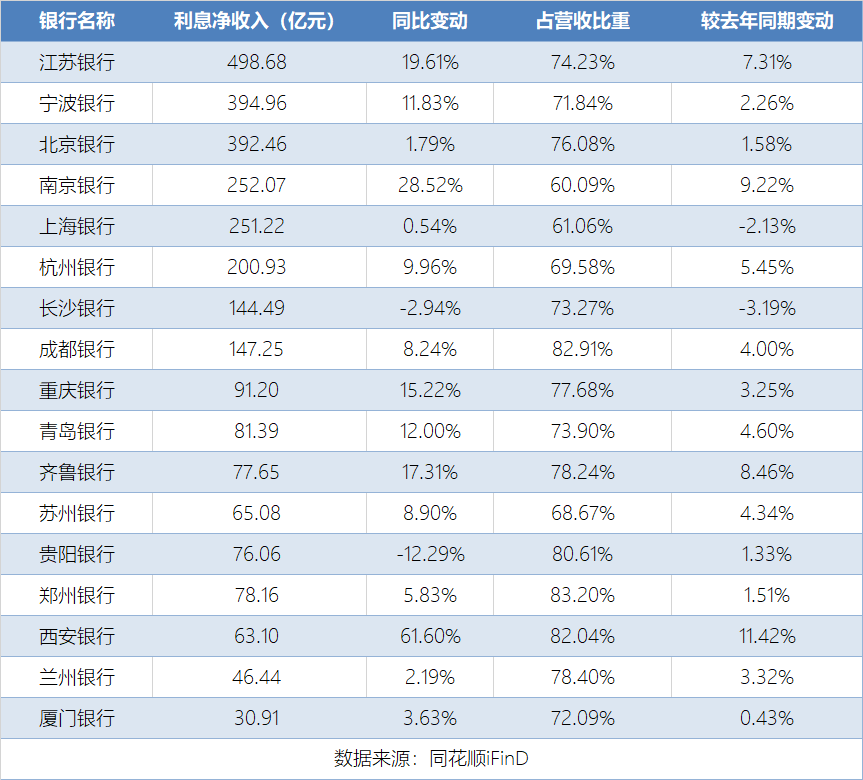

利息净收入仍是主力

利息净收入作为银行传统主业收入,仍然是城商行营收的主要来源。江苏银行利息净收入达498.68亿元,同比增长19.61%,无论是规模还是增速均在城商行中居前。宁波银行、北京银行的利息净收入也分别达到394.96亿元和392.46亿元。

从利息净收入占营收比重来看,部分银行该指标出现下降,反映出银行正在降低对传统息差收入的依赖。上海银行利息净收入占比从63.19%降至61.06%;长沙银行该比重从76.46%降至73.27%,下降近3.19个百分点。

中间业务收入分化

手续费及佣金净收入方面,宁波银行以48.48亿元位列第一,同比增长29.34%。江苏银行以45.49亿元紧随其后,增速为19.97%,显示出这两家银行在财富管理、投资银行等中间业务领域的优势进一步巩固。杭州银行、北京银行、南京银行的手续费及佣金净收入也超过30亿元,保持了较强的中间业务创收能力。

然而,部分银行的手续费及佣金收入出现下滑。重庆银行从7.72亿元降至5.59亿元,下降27.59%。成都银行从5.79亿元降至3.75亿元,降幅达35.17%。青岛银行、郑州银行、兰州银行等也出现不同程度下降,反映出这些银行在中间业务拓展上面临挑战。

投资收益波动加大

投资收益成为2025年三季度城商行营收结构中的亮点。上海银行投资收益达167.75亿元,同比增长58.49%。南京银行投资收益128.55亿元,同比增长21.61%。

长沙银行投资收益从23亿元增至54.64亿元,增幅达137.57%,增幅居于18家A股上市城商行之首。郑州银行、贵阳银行、西安银行投资收益增速也超过30%,反映出中小城商行正通过加大金融市场业务投入来弥补息差收窄带来的压力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61