Palantir Q3财报前瞻:AI军用商业两开花,50%增速再次击败估值怀疑者?

TradingKey - 国防AI公司Palantir(PLTR)将于11月3日美股盘后公布2025年三季度财报。尽管Palantir股价2025年迄今暴涨165%并长期存在高估值担忧,但华尔街预计,军用商业业务全面加速的Palantir将实现50%的营收增速并为高估值正名,国防合作升级和企业AI商业化为其提供长期支撑。

据SeekingAlpha数据,华尔街分析师预计Plantir三季度营收将同比增长50.24%至10.9亿美元,每股盈利(EPS)同比增长70%至0.17美元。

按照这一共识预测,这将是Palantir营收在二季度历史首次达到10亿美元后再次站稳这一心理关口,也将高于Palantir管理层此前提供的10.83亿至10.87亿美元的指引。此外,50%的营收增速较二季度的48%和去年三季度的30%进一步提速。

国防合作和商业应用双轮驱动

Palantir是一家专注于大数据分析和人工智能的软件公司,主要为政府机构(尤其是美国国防部)和企业客户提供数据整合、分析和决策支持平台。

Palantir的业务主要分为四大平台生态,即向政府机构提供国防情报和决策的Gotham、面向企业的数据整合和商业智能平台Foundry、软件底层部署和管理Apollo、以及与大语言模型整合的AIP(Artificial Intelligence Platform)。在AI浪潮下,2023年推出的AIP平台正在成为Palantir增长的核心驱动力。

长期为美国政府提供国防数据服务的Palantir被资本市场贴上“国防+AI”的标签,但其凭借高速增长的商业业务正在转型为一家业务更加全面的AI数据提供商。

在二季度中,Palantir政府业务营收同比增长49%至5.53亿美元,商业业务营收同比增长47%至4.51亿美元,分别占比55%和45%。其中,Palantir美国市场的商业合同营收同比激增93%、环比增长20%至3.06亿美元,美国市场的政府合同营收年增53%、环比增长14%至4.26亿美元。

据Zacks Investment,分析师预计Palantir三季度政府收入年增47.6%至6.0253亿美元,商业收入年增56%至4.9366亿美元。

在今年7月至9月期间,在国防和情报领域发家的Palantir进一步巩固了自身作为国防情报合伙伙伴的核心地位。美国陆军于8月与Palantir签订十年百亿美元合同,在美国军事数位化上发挥至关重要的作用。

今年9月,Palantir宣布与波音公司合作,加速波音防务、太空与安全部门推动AI的采用,这标志着AI软件公司首次大规模进入军工制造核心流程。分析认为,这项合作不仅是一份商业合同,更是证明了AI软件摆脱效率工具、日益成为未来国防和太空产业的决策核心的潜力。

Palantir二季度客户同比增长10%至849,其中商业客户同比增长11%至692,过去四个季度年增速保持在7%以上。就在上月辉达GTC 2025活动上,辉达宣布与Palantir合作,将辉达GPU加速运算、开源模型和数据处理能力整合至Palantir AIP平台的Ontology系统中。

有分析师表示,Palantir与波音的合作验证了这家公司从小众政府承包商向主流AI操作系统提供商的转变,整合辉达的技术则加速了其向商业和工业垂直领域的扩张。

Wedbush分析师Dan Ives表示,Palantir正走在“黄金之路”(Golden Path)之路上,并在未来几年成为下一个甲骨文。

Ives提到,Palantir与Snowflake、辉达等公司新的合作伙伴关系是关键的增长动力,这将为Palantir赢得更多企业AI订单。随着AIP平台广泛采用和各行业需求持续增长,Palantir2025财年美国商业收入有望年增超85%。

增速碾压软件同行支撑估值

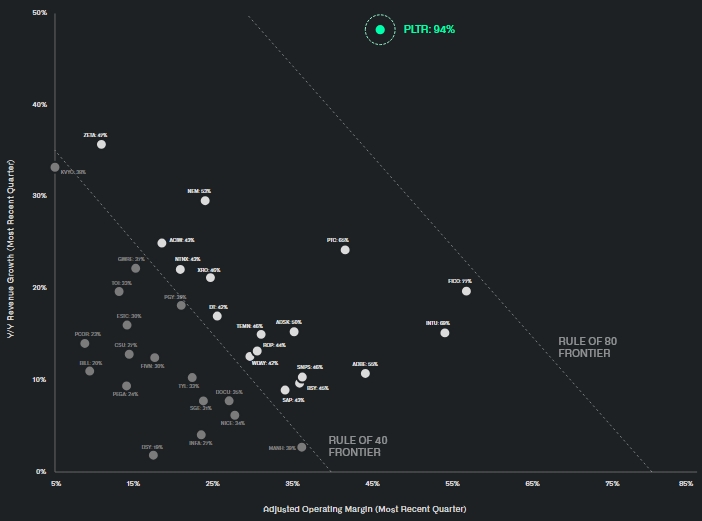

软件领域流行着一种评估高增长性软件公司(尤其SaaS模式)健康状况的权衡指标“40法则”(Rule of 40),即营收增长率和利润率之和应该达到或超过40%才算得上是一家健康的软件公司。

Plantir在这一规则上走在行业前列,其二季度以94%成为唯一超过80%的主要软件公司,远超ADBE(55%)、新思科技(46%)和SAP(43%)等行业龙头,强劲的增长势头几乎没有对手。

【Palantir的40规则,来源:Palantir二季度财报】

这种增长势头尚未出现放缓的迹象,分析师预计Palantir三季度营收增速超过50%,远超已经公布最新一季业绩的数据和分析软件领域同行,如Strategy(+10.9%)、Confluent(+19.3%)等。

截至上周五,今年以来,Palantir股价飙升超165%。股票多头将其PE估值推升至惊人的666.23倍,成为标普500指数估值最高的股票。 Palantir的远期PE为231倍,碾压Crowdstrike的122、Datadog的72、Palo Alto的56和AppLovin的48。

分析指出,Palantir至少需要连续四年实现50%的收入增长,才能使其市盈率回落至科技公司常见的水平。也就是说,要让估值恢复至“令人放心”的健康水平,50%的营收增速只是一个“基本门槛”。

Palantir的CEO Alex Karp在上一季公布财报时曾回应过高估值的市场担忧,称该公司经过多年的投入,也曾遭到一些人的嘲笑,但业务增长速度显著加快。怀疑者确实减少了或被削弱了,某种程度屈服。

Karp乐观指出,AI的突破推动了Palantir的增长,且这是一个陡峭而向上的攀登。 Palantir的增长率是史无前例的,其计划成为未来占主导地位软件公司,而市场现在也开始意识到这一点。

Palantir股价预期

TradingKey股票评分工具显示,分析师对Palantir股票的平均目标价为154.93美元,较最新价200.47美元低23%,显示出股票被高估的现实。

不过,在覆盖Palantir股票的26名分析师中,3个卖出评级并不算多,约65%的分析师保持“持有”评级的观望立场。

幸运的是,这家兼具高增长高风险特征的公司在财务表现上已经多次给资本市场带来惊喜,其每股盈利已经连续11个季度超过或达到分析师的共识预测。

【Palantir的每股盈利历史,来源:SeekingAlpha】

在过去四个财报日后的首个交易日中,Palantir股价有三次上涨,涨幅区间为7.85%至23.99%,尽管其在今年一季度财报公布后暴跌了12%。

花旗分析师表示,强劲的政府需求和不断扩大的商业管道支撑Palantir近期的增长,但高估值和对大规模商业采用的可见性有限仍是主要风险。

花旗预计AI相关合同的势头将维持收入增长,但需要关注执行和利润率的动态。

知名科技多头Cathie Wood对Palantir股票的减持操作受到关注,其旗下资金在8月和10月进行了多次的抛售。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.97

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.66

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管84.90

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照77.92

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管68.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.06

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|74.61

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.21