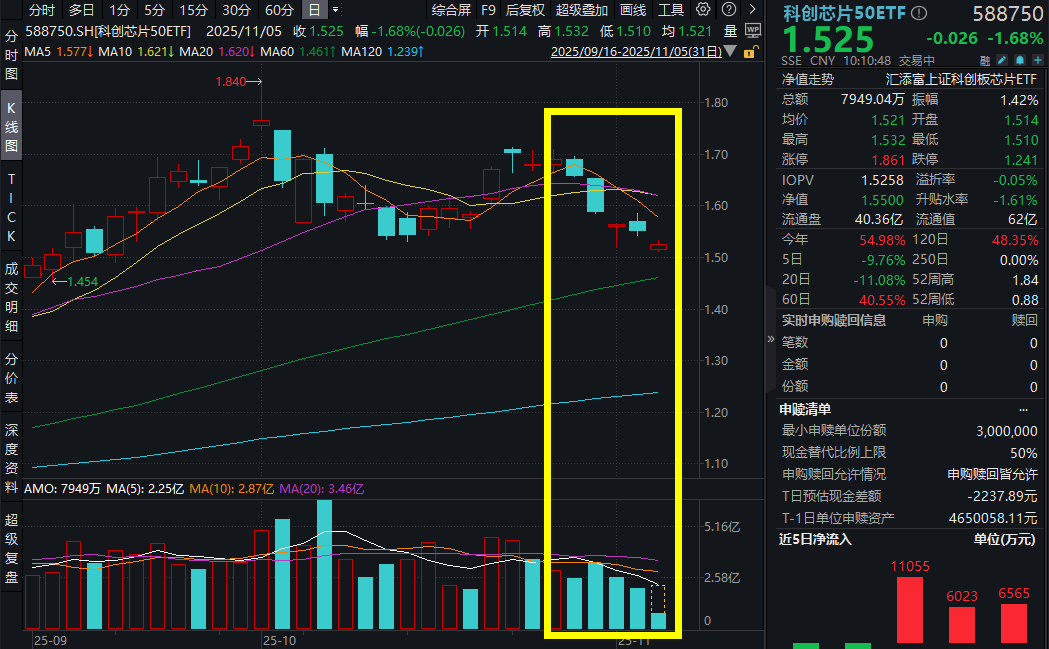

美元反弹,全球科技资产承压,英伟达重挫!寒武纪跌逾1%,科创芯片50ETF(588750)跌逾2%,或录五连跌,是危是机?资金连续3日涌入超2.3亿元

11月5日,A股成长赛道主线继续承压,科创芯片50ETF(588750)早盘一度跌逾2%,随后跌幅略有收窄,截至10:11,科创芯片50ETF(588750)跌1.68%,此前已连跌4日。资金逢跌增仓趋势明显,科创芯片50ETF(588750)已连续获资金3日重手增仓,累计净流入超2.3亿元。

科创芯片50ETF(588750)标的指数成分股多数回调,中微公司跌超3%,拓荆科技、澜起科技跌超2%,海光信息、中芯国际等跌超1%,寒武纪等回调。

【科创芯片50ETF(588750)标的指数前十大成分股】

截至10:13,成分股仅做展示使用,不构成投资建议

日前,美元指数连续反弹,全球科技资产承压。本周二美元指数强势突破100关口,创8月以来新高,鲍威尔表示,经济数据缺失可能构成12月暂停利率调整的理由。此外“大空头”原型伯里高调做空英伟达,市场在数据真空期风声鹤唳。隔夜,美股巨震,三大指数全线重挫。近期,海外科技大厂发布Q3财报,AI投资及指引依旧积极,但市场开始担忧AI投资增长的可持续性。

不过,自2008年金融危机期间成名的伯里却并非总是对的,事实上,此前伯里的做空言论时常事后看是错误的。此外,华泰证券指出,AI相关投资高增长趋势或持续,讨论是否“证伪”可能言之过早。

【AI投资可持续?判断是否泡沫仍言之过早!】

华泰证券表示,考虑到AI投资周期较长,AI相关投资的高增长趋势或将持续,目前讨论是否“证伪”可能言之过早。当前AI领域投资增长快、相关公司估值较高,但从发展阶段看,判断是否泡沫仍言之过早。如果相关趋势持续,假以时日,这一新技术领域可能吸收更多的金融资源,估值“泡沫化”。另一方面,考虑到目前盈利持续兑现、流动性相对宽裕、供需格局紧张的背景,目前也不具备传统意义上触发金融市场预期剧烈调整的宏观条件。

华泰证券进一步指出,往前看,未来1-2年AI投资预计维持高强度。科技巨头2026-2027年仍在继续加码资本开支:根据美国科技巨头(微软、谷歌、亚马逊、Meta)的三季度指引,2026财年合计资本开支预计将达到4700亿美元,增速约28%。此外,随着渗透率提升,企业对AI软硬件及服务的需求将进一步扩大。全球数据中心建设或呈多元化:截至2025年,美国数据中心占全球近46%,而欧洲和中国的占比分别仅为约15%和8%。欧洲、中国及中东等地区有望加速数据中心本土化建设。未来1-2年,科技巨头仍在资本开支阶段,AI渗透率还处于爬坡过程中,对AI投资回报的证实以及证伪都还需要时间。(来源于华泰证券20251105《宏观深度:宏观视角下的AI前景之辩》)

AI高强度投资下,芯片作为基础硬件的需求将持续爆发。AI算力方面,由于生成式AI训练与推理需求激增,AI芯片市场规模快速兴盛;存力方面,由于数据量的大规模增长,存储设备在数据中心采购的BOM中占比持续提升,当前存储芯片供不应求,迈入涨价潮带来的“超级周期”。

【AI算力:国内算力需求兴盛,国产AI芯片厂商将迎来关键发展机遇】

开源证券指出,生成式AI(如ChatGPT、DeepSeek)训练与推理需求激增,推动加速服务器及配套网络设施投资。根据Verified Market Research的数据,2024年全球GPU市场规模为773.9亿美元,2030年有望达到4,724.5亿美元。自deepseek推出以来,中国人工智能市场经历快速的发展,AI芯片市场规模快速兴盛。根据弗若斯特沙利文预测,到2029年,中国的AI芯片市场规模将从2024年的1,425.37亿元激增至13,367.92亿元,2025年至2029年期间年均复合增长率为53.7%。伴随国家政策大力扶持、国内人工智能产业链各重要环节技术的不断成熟,国产AI芯片厂商将迎来关键发展机遇,进口替代迫在眉睫。(来源于开源证券20251103《AI算力自主可控的全景蓝图与投资机遇》)

【AI存力:步入上行周期,企业级存储景气度持续提升】

开源证券认为,存储AI SSD需求持续提升,NAND Flash迎来超级周期。随着数据量的大规模增长,存储设备在数据中心采购的BOM中占比持续提升。在AI capex持续投提升,NAND Flash迎来超级周期。AI或将带来超百亿美金Dram/Nand需求。DIGITIMES观察,2025年上半四大CSP合计资本支出约1,715亿美元,并同步上修全年合计资本支出达3,500亿美元以上。国内云厂商和运营商尽管总资本开支有所收缩,但算力投资占比显著提升。对国内外云厂商资本开支进行测算,AI数据中心建设将带来214亿美元DRAM增量市场(不含HBM)以及超366亿美金NAND潜在需求。(来源于开源证券20251103《AI算力自主可控的全景蓝图与投资机遇》)

布局算力需求爆发+存储供不应求催化下的科创芯片板块,可关注指数化投资方式,解决产业链环节复杂、投资分析难度高等难题!

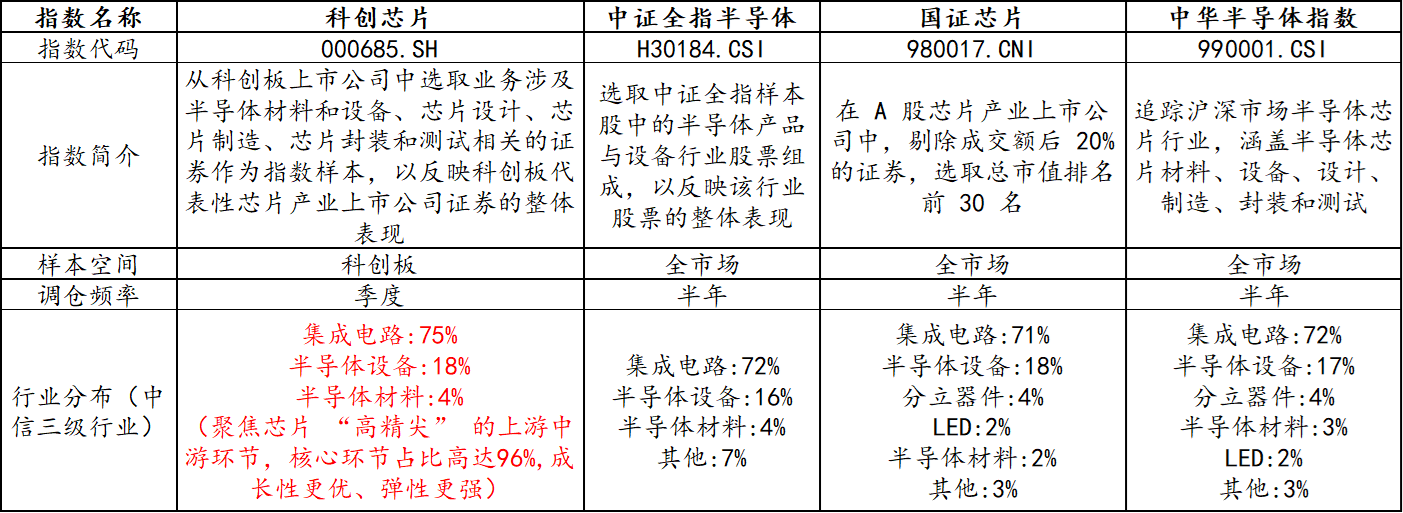

市场上芯片相关指数众多,选取当下热门的科创芯片、半导体等指数进行比较,可以发现,虽然均聚焦为芯片板块,但在指数编制上却大有不同。一句话总结:科创芯片指数聚焦芯片核心环节,“含芯量”更高,弹性强,成长性高。

【科创芯片指数:“含芯量”更高】

从选样空间来看,相比其余指数在全市场范围取样,科创芯片指数选样空间为科创板,而科创板聚焦“硬科技”板块,是A股芯片公司大本营,近3年来芯片上市公司中,平均超九成数量的公司选择在科创板上市,平均市值占比达到96%。

从行业分布来看,科创芯片指数聚焦芯片“高精尖”的上游中游环节,核心环节占比高达96%,高于其他指数。

从调仓频率来看,科创芯片指数选取季度调仓,能更敏捷地反映芯片产业链发展趋势。

截至2025/10/31

【科创芯片指数:成长性更强】

由于科创芯片指数聚焦芯片“高精尖”的上游中游环节,在周期成长与国产替代加速下,展现出较强的成长性。

科创芯片50ETF(588750)标的指数2025年H1净利润增速高达71%,2025年全年预计归母净利润增速高达100%,大幅领先于同类,成长性更强!

截至2025/10/31

【科创芯片指数:向上弹性强】

由于科创芯片指数在科创板选样,具备20cm大长腿,抢反弹更快。特别地,科创芯片指数向上修复弹性在同行业指数中更强,924至今最大涨幅高达187.69%!从夏普比率和最大回撤来看,科创芯片指数不仅风险调整后的收益表现更优,而且走势相对稳健。

截至2025/10/31

看好芯片核心科技,可关注科创芯片50ETF(588750),跟踪复制科创芯片指数,涨跌幅弹性高达20%,覆盖芯片产业链核心环节,高纯度、高锐度、高弹性!低门槛布局科创芯片核心环节,高效把握“新质生产力”大行情,抢反弹快人一步!场外投资者可关注联接基金(A:020628;C:020629),可7*24申赎。

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61