业绩炸裂,股价不涨反跌,AMD错杀还是见顶了?

昨晚,AMD公布了三季报,业绩炸裂,营收和利润悉数超预期:

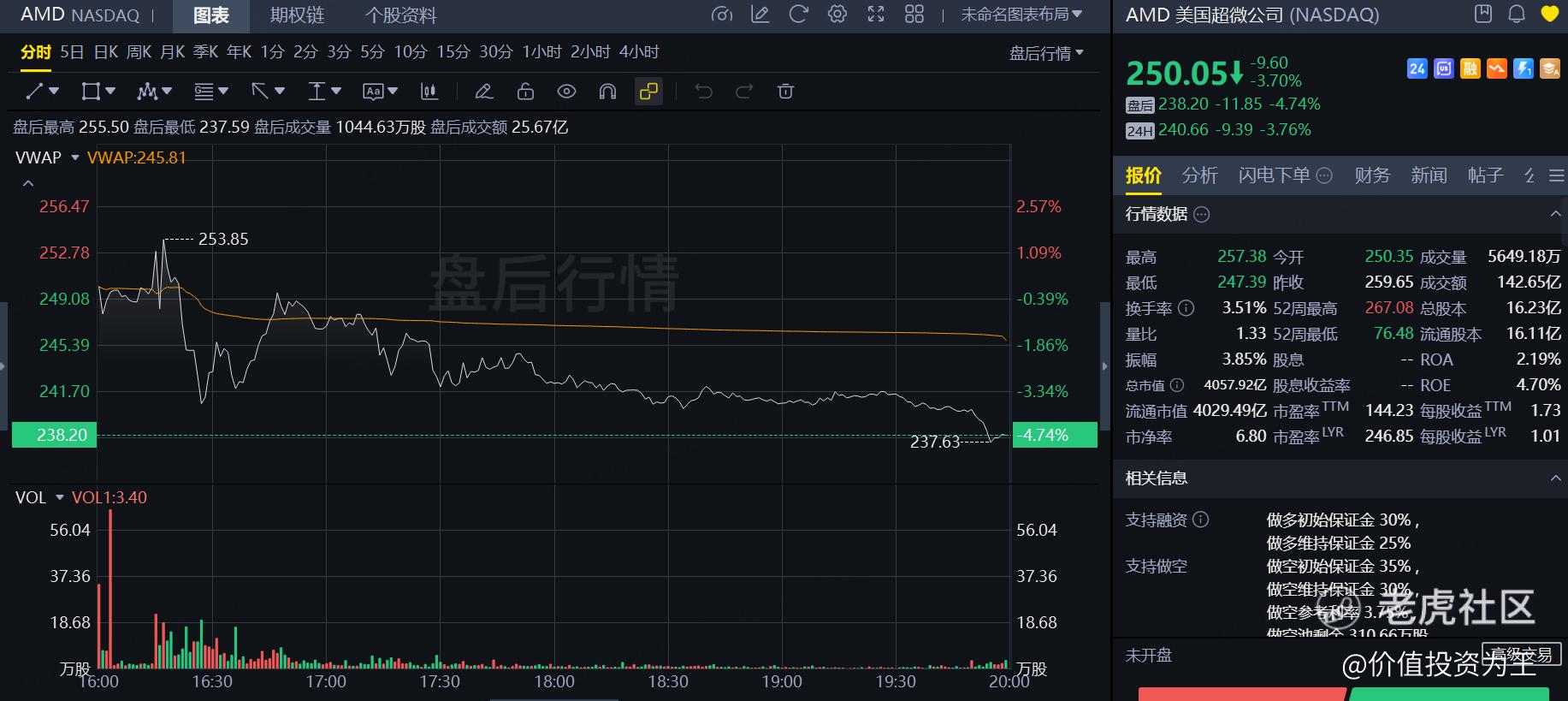

但AMD盘后不涨反跌,下跌幅度接近5%: $美国超微公司(AMD)$

发生了什么?为什么如此炸裂的业绩公布后,股价会选择向下?是四季度指引不及预期?抑或是科技股泡沫要崩了?

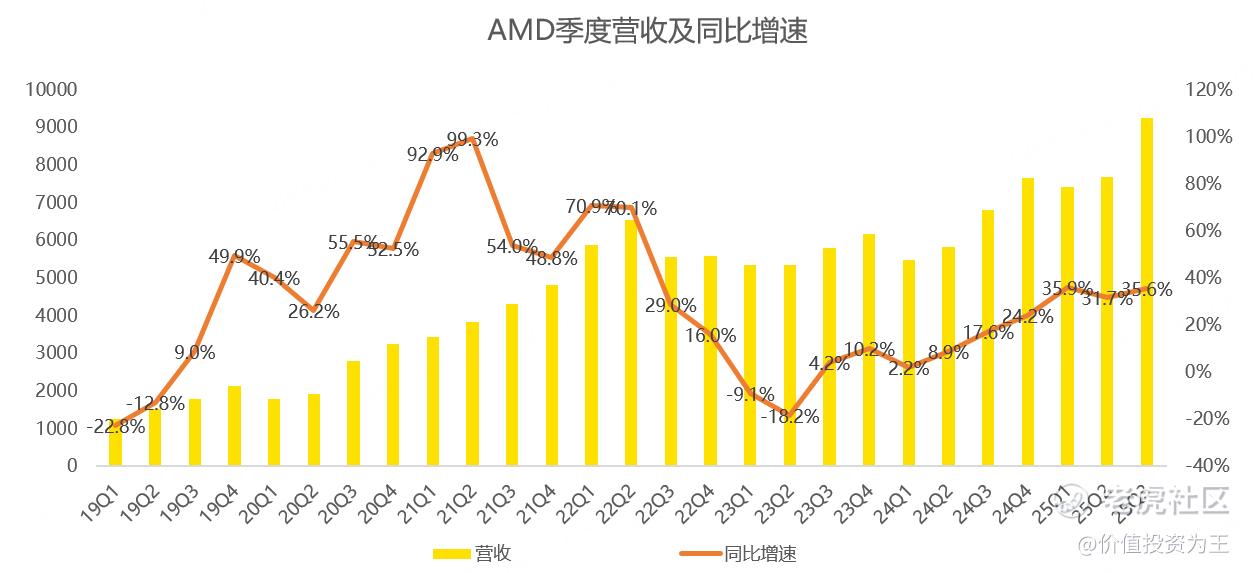

从收入上看,AMD三季度为92.5亿美元,超过分析师预期的87.4亿,同比增长35.6%:

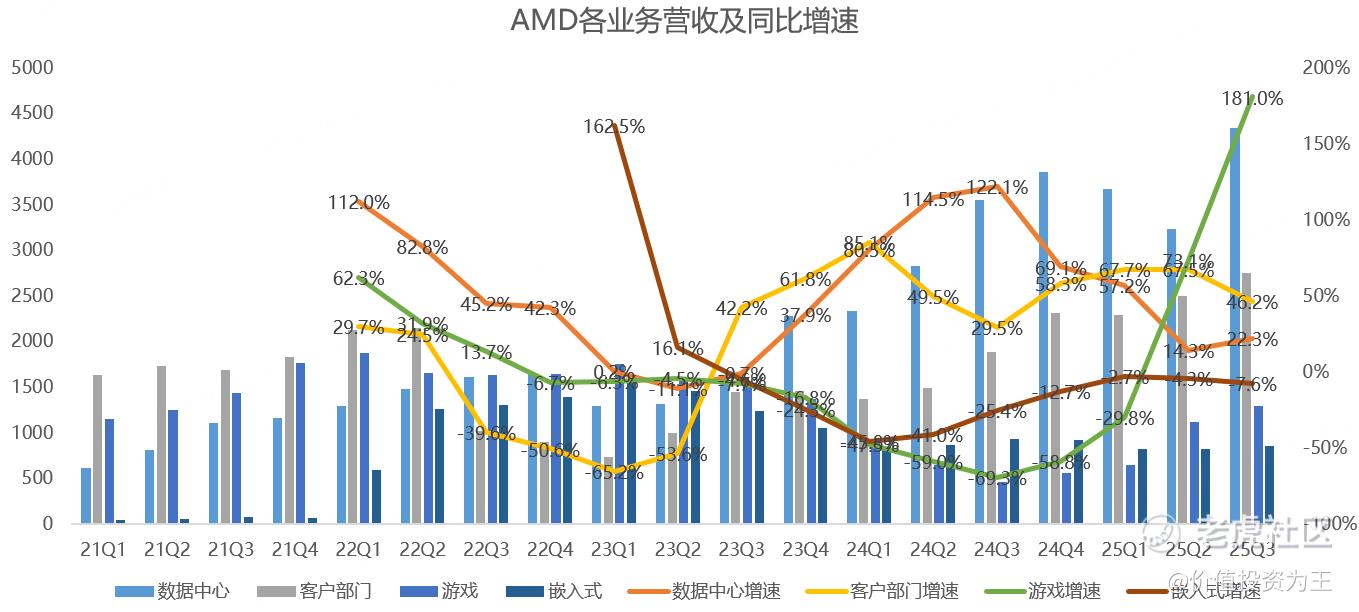

分业务看,数据中心三季度营收43.4亿,同比增长22.3%,超过分析师预期的41.4亿;客户端营收27.5亿,同比增长46%,超过分析师预期的26亿;游戏业务营收13亿,同比增长181%,超过分析师预期的11亿;嵌入式业务营收8.57亿,同比下滑7.6%,不及分析师预期的8.9亿:

于AMD而言,数据中心是市场最为关注的业务,三季度22%的增速虽然不够亮眼,但AMD近期和OpenAI 、甲骨文等大客户签订了巨额订单,其中,AMD与OpenAI 达成了部署 6 吉瓦的 Instinct GPU合同,首批1吉瓦的MI450系列加速器计划于2026年下半年上线,预计此次合作将显著加速AMD的数据中心AI业务发展,并有望在未来几年内创造超过1000亿美元的收入!

值得注意的是,过去一年,AMD来自数据中心的收入才151亿!

除了OpenAI ,AMD跟甲骨文的合作也将从2026年开始部署,预计明年将部署数万个 MI450 GPU,并将持续到2027年及以后!

除了GPU屡获大单外,AMD传统的数据中心CPU业务也强劲增长,AMD预计未来几个季度,客户将大幅增加CPU部署规模!

在数据中心中,CPU类似大脑,负责统筹协调,GPU是加速器,专门负责计算,两者都有光明的未来!

2026年,AMD还将发布MI400系列GPU和Helios机架级解决方案,大幅提升AI基础设施所需的性能、功耗、散热和可维护性。

因此,AMD预计2027年AI业务收入将达到数百亿美元,具体数字将在下周的分析师日上公布。

总的来说,AMD的数据中心业务有望迎来大爆发,预计四季度将环比增长两位数, 2026年下半年迎来更强劲的增长!

聊完数据中心,我们再来看客户端业务,该业务是AMD传统主业,在英特尔遭遇困境的情况下,AMD逐渐蚕食市场份额,加上今年三季度,全球PC出货量保持了不错的增长,AMD该项业务表现亮眼。

不过,随着AMD数据中心业务的增长,客户端营收占比将逐渐下降,市场关注度越来越低。

游戏业务同样如此,当前的营收占比降至14%,纵使三季度营收增速高达181%,对整体业绩的影响也不如数据中心。

嵌入式业务侧重工业市场,爆发力更差、营收占比更低,这里不做过多解读。

总而言之,AMD未来主要在于数据中心,随着AMD加入OpenAI阵营,以及下游客户强劲的需求,管理层之前预期AI芯片市场将达到5000亿美元,如今看来比较保守了!

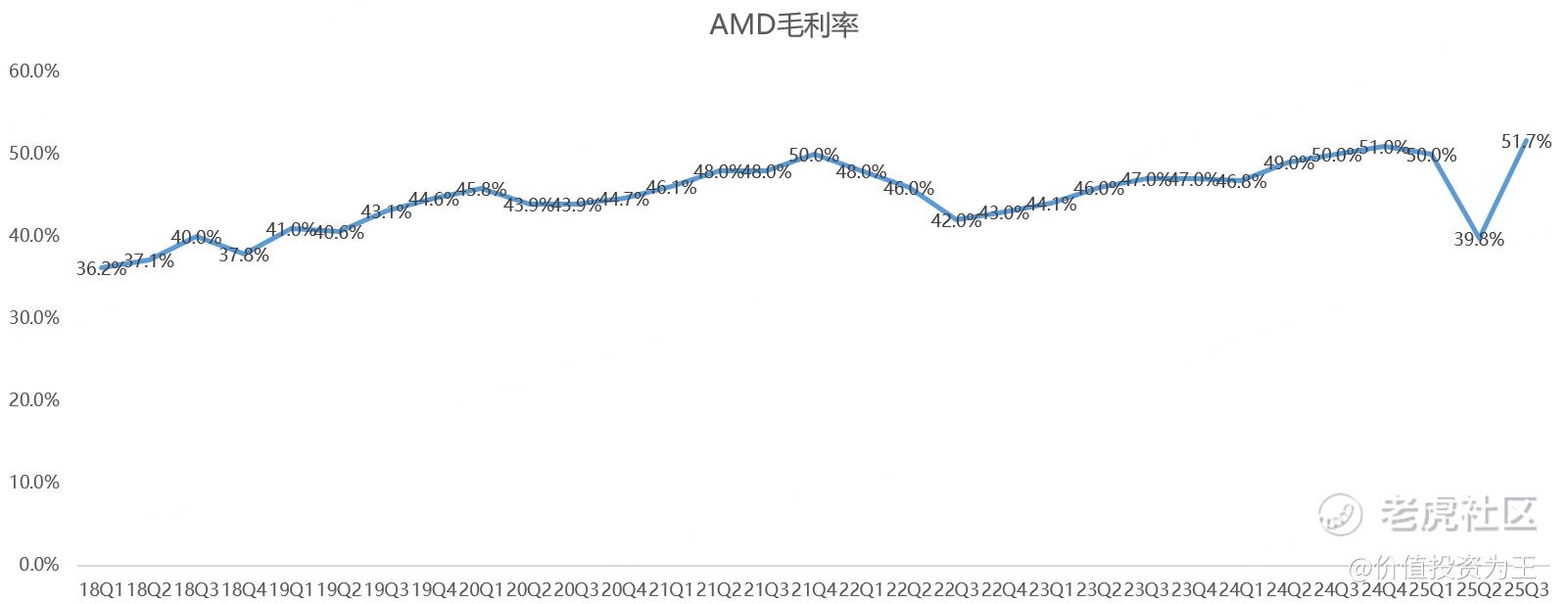

收入端超预期的情况下,AMD三季度毛利率达到51.7%,创历史记录:

随着明年更先进的GPU上市,AMD未来的盈利能力还有上升空间。

展望四季度,AMD预计营收在96亿美元左右,上下浮动3亿,非GAAP毛利率为54.5%。

四季度指引不包括AMD Instinct MI308在中国的出货收入,这有可能超预期,因为AMD已获得向中国出口MI308的部分许可。

AMD四季度营收指引超过分析师预期的92亿,但盘后股价依然下跌,主要是AMD此前股价涨幅巨大,市销率估值来到历史高位:

此种情况下,即使业绩毫无瑕疵,也往往易跌难涨,但从更长视角下看,AMD盈利能力仍将增长、营收增速也有望在明年下半年加速,加上数据中心景气度有望持续到2027年,市销率估值有望突破历史高位!

如果AMD明显回调,或是不错的入场时机!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61