从矿场到算力场:IREN成AI基建“新贵”

IREN正悄然从一家比特币矿商转型为高性能计算领域的领军企业。股价随之大涨。有外国分析师认为,从基本面来看,它的发展故事才刚刚开始。

作者:Pythia Research

IREN正处于该行业最引人关注的转型进程之中——因为这家公司正在建设具备极高散热效率的大型数据中心,以此作为解决方案,来满足全球日益增长的人工智能算力需求。

与微软达成的这份里程碑式合同,不仅印证了IREN在技术和运营方面的优势,还将其投资属性从一家周期性矿商,转变为一家“有合同支撑的人工智能基础设施平台”,既具备多年期的营收可预见性,还拥有机构级别的可信度。

微软为IREN的人工智能转型提供了背书

IREN从比特币挖矿业务向人工智能硬件业务转型的进程,已经开展了一年多时间,但自2025年年中以来,这一转型进程明显加快。IREN得以借助自身的挖矿网络、低成本电力获取渠道、电网接入能力以及内部工程技术,开发出一个垂直整合的高密度数据中心。这种模式绕开了传统托管公司赖以运营的中间服务商,让IREN能够对整个运营链条实现完全掌控——从电力传输到GPU安装,每一个环节都在其掌控范围内。

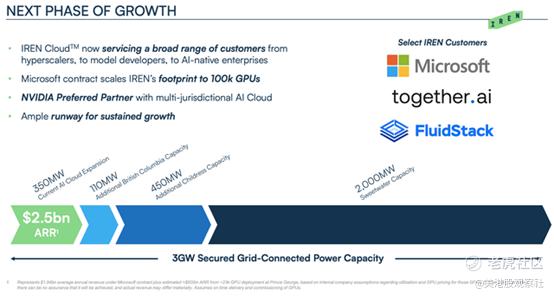

如今,该公司已拥有近3GW的并网合约电力,在所有公开已知的数据中心开发商中,这一电力持有规模堪称最大之一。其中,约810MW的电力已在位于不列颠哥伦比亚省以及得克萨斯州的数据中心投入运营。这些数据中心每一个都计划要么开展比特币挖矿业务,要么开展人工智能应用业务。

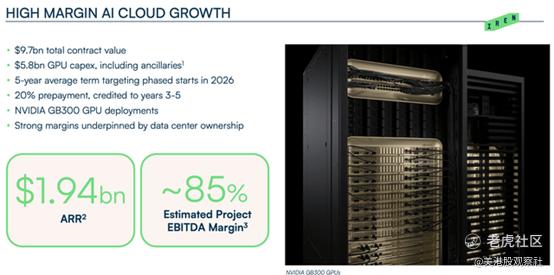

IREN 近期与微软签署了一份价值 97 亿美元的长期 AI 云协议, 这无疑是 IREN 发展历程中的一个里程碑。这份为期五年、包含 20%预付款的协议,不仅巩固了 IREN 作为一家大型 AI 云解决方案提供商的地位,而且鉴于 IREN 计划于 2026 年在德克萨斯州奇尔德里斯园区部署 GPU,总装机容量达 750 兆瓦,该协议有望使 IREN 跻身 CoreWeave 等行业巨头之列。这项协议不仅将显著提升 IREN 的利润率和整体财务状况,还将降低这家高增长公司在 AI 领域的整体风险。

2026财年第一季度盈利预览

IREN将以“少数几家获得与人工智能基础设施相关新分类的矿商”之一的身份,开启其2026财年第一季度。分析师普遍预期,该季度IREN的营收将达到2.311亿美元,较上年同期实现惊人的325%环比增长;每股收益将达到0.13美元——这一业绩的背景是,该公司正开始从其全新的人工智能云服务业务中获取收入。这份财报的核心问题将集中在两点:一是人工智能业务收入的增长速度,二是Prince George/Childress园区对“全年数据中心收入2亿至2.5亿美元目标”的贡献程度。

该公司2025财年的最新业绩已展现出坚实基础:已部署或通过融资获得的GPU数量超过1.09万台,合约电力达3GW,且其50EH/s算力的挖矿设备实现了创纪录的利润率。稳定的挖矿现金流以及GPU的部署进展,有望为IREN带来一个利润率更高的新季度,同时提升其人工智能业务收入的可预见性。

投资者还将期待以下几方面的最新动态:Sweetwater园区的建设进度、人工智能客户的入驻情况,以及由英伟达支持的后续GPU批次交付情况。只要管理层持续推进这些项目的发展,下个季度将有助于确保IREN成为该行业的领军者——成为首个连接数字资产与人工智能领域的桥梁。

分析师普遍预期显示,IREN的营收将出现大幅增长:从2025年末的约2.31亿美元,增长到2027年年中的逾4.35亿美元,实现80%至90%的同比增幅。然而,比营收增长更重要的是,其营收基础的演变方式。IREN基于比特币业务的运营每年仍将贡献超过10亿美元的营收,但其中占比将快速提升的部分,将来自一个稳定性高得多的来源——人工智能云服务。

2025财年,IREN的人工智能云服务收入约为1600万美元,这已是一项相当可观的成就。该公司的目标是,在2025年12月前,借助1.09万台GPU的部署或融资支持,实现每年2亿至2.5亿美元的收入运行率。这是一笔划算的交易:一方面,GPU的成本回收期约为两年;另一方面,硬件与基础设施的联合投资回收期仅为三年。此外,由于该公司通过个位数利率、非稀释性贷款全额支付GPU的采购成本,因此不存在资金短缺的问题。

长期来看,人工智能云服务将取代比特币挖矿,成为IREN的主要现金流来源。人工智能算力业务的大部分现金流与特定长期客户挂钩,而比特币挖矿业务的大部分现金流则依赖于比特币价格以及挖矿难度——两者形成了鲜明对比。

人工智能基础设施领域的格局变化

自2025年第四季度以来,整个人工智能数据中心行业已进入一个拐点。起初只是少数比特币矿商尝试的机会性业务,如今已发展成为全行业范围内的现象。多家机构,如Bitfarms、Hive Digital、Core Scientific、TeraWulf以及其他同行,都已采取重组/再融资贷款的方式,以涉足人工智能算力领域。

与此同时,超大规模科技公司的资本支出正以创纪录的速度增长。Meta在近期的盈利电话会议中表示,为加速人工智能基础设施和数据中心的扩张,其2026年的资本支出将“显著高于”2025年。谷歌母公司Alphabet同样计划在2026年大幅增加资本支出——2025年该公司的资本支出已达910亿至930亿美元的纪录水平,新的资本支出将用于为下一代人工智能数据中心和硬件产能提供资金支持。

当前行业的制约因素是电力,而非半导体。Deloitte的一项新分析表明,电网拥堵以及审批问题,已导致新设施的建设周期延长了一倍。在这一领域,真正的领军者是那些“拥有已规划土地且签订了电力合同”的企业。IREN正是这样一家公司。

为何风险收益比仍偏向利好

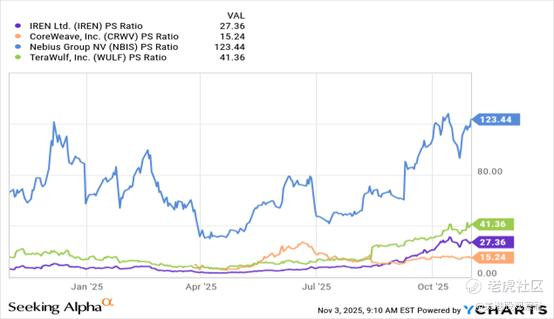

以当前的股价计算,IREN的市盈率看起来较高:2027年远期市盈率约为105倍,明年市销率约为7倍。但随着人工智能算力业务收入的增长以及利润率的提升,这一指标将只是暂时具有误导性。

如果管理层能够实现其人工智能云服务收入目标,且这些业务板块能维持约50%的利润率,那么到2026年末,该公司的EV/EBITDA倍数有望合理回归正常水平。届时,IREN的估值将略低于基础设施领域的大盘股同行,同时还能保持更高的增长率。

这一点至关重要,因为目前市场仍将IREN视为“一家以比特币挖矿为主、附带人工智能业务的公司”。但实际情况正朝着相反方向发展:IREN正逐渐转变为“一家以挖矿现金流为支撑的云原生GPU公司”。随着越来越多的人将IREN的属性从“加密货币公司”调整为“人工智能基础设施公司”,其估值倍数也将开始向行业水平靠拢。

然而,没有任何高增长故事是无风险的。IREN的转型成功取决于两个关键因素:GPU的安装速度,以及客户对人工智能云服务业务的采纳速度。硬件组件交付延迟以及电网升级滞后,可能会暂时阻碍收入增长。此外,挖矿业务的收入在一定程度上仍将依赖于比特币价格以及全球网络挖矿难度。

尽管如此,IREN仍拥有使其业务模式具备韧性的优势。首先,该公司拥有稳健的资产负债表状况,包括灵活的资本结构。其次,其平衡挖矿业务与人工智能算力业务的能力,构成了一种天然的对冲因素。当比特币的经济效益收紧时,人工智能算力业务的推进速度通常会加快,从而维持整体业务的平衡。

总结

IREN已不再仅仅是一家比特币矿商。它已成为一种新型的数字基础设施平台,处于能源领域与智能领域的交汇点。在这里,下一代计算技术的发展将以实体资产为支撑。

$IREN Ltd(IREN)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61