A股三季报全景分析:科技产业归母净利润同比增速达21.5% 金融板块盈利连续两季边际改善

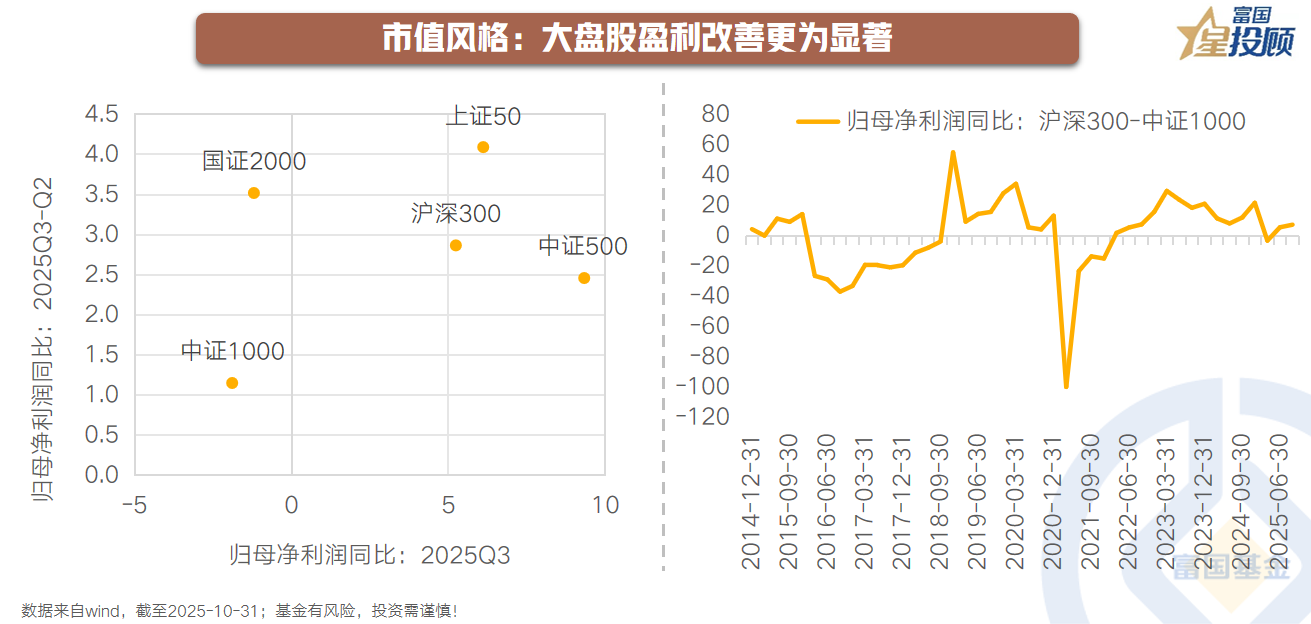

2025年三季度,不同市值风格板块盈利表现呈现差异。引用富国星投顾报告《A股三季报全景分析:盈利延续修复,结构机会凸显》分析,统计上市企业三季度的归母净利润同比增速,排序为中证500>上证50>沪深300>国证2000>中证1000;从环比变动(三季报相对半年报)看,排序为上证50>国证2000>沪深300>中证500>中证1000。以“沪深300-中证1000”利润增速差为观察指标,大盘股已连续两个季度呈现盈利增速相对强势的格局,反映出市场资金对盈利确定性更强的大盘股偏好有所提升。

具体来看,大类产业盈利表现分化,科技板块持续领跑。

科技产业归母净利润同比增速达21.5%,在高基数背景下仍维持高景气,确认行业上行周期延续;制造产业次之,同比增速升至11.4%,连续三季度高增,主要受益于电力设备等行业的供给出清;周期板块盈利由负转正,但趋势性上行仍需观察,短期支撑来自有色高景气与化工边际改善。消费板块仍处下行通道,三季度增速转负,企稳需依赖物价回升,食品饮料已连续5个季度下滑;医药板块未出负增长区间,内部分化显著,医疗服务高景气但化学制药、医疗器械等仍处下行;金融板块盈利连续两季边际改善,基建及地产则延续2024年以来的下行趋势。

结合景气度与边际变化,申万一级行业中多板块业绩表现突出。非银金融、电力设备、电子、传媒、有色金属等行业三季度业绩亮眼,既具备较高的盈利增速,又实现了较二季度的显著边际改善。从申万二级行业看,光伏设备、电视广播、房地产开发、体育、地面兵装、软件开发、影院、保险等行业,凭借行业政策支持或需求回暖,成为二级行业中的业绩优等生。

需求视角:计算机等行业订单储备充足

合同负债及预收账款作为需求先行指标,其变化预示下游需求趋势。筛选2025Q3合同负债及预收款增速超10%且环比提升的行业,一级行业中,计算机、轻工制造、医药生物、钢铁未来收入有望加速释放,这些行业当前订单储备充足,为后续营收增长奠定基础。二级行业层面,计算机设备、家电零部件、生物制品、汽车服务等细分领域表现突出,需求扩张信号明确,短期业绩确定性较强。

供给视角:军工等行业供给出清相对充分

需求偏弱背景下,供给出清带来的供需格局改善成为重要投资线索。以资本开支同比增速(TTM)结合历史水位衡量,一级行业中,军工、电力设备、有色、环保、医药供给收缩充分;二级行业中,航海装备、种植业、贵金属、光伏设备、农产品加工、医药商业、环保设备、医疗器械、玻璃玻纤等供给出清显著。这些行业内龙头企业有望凭借集中度提升,在需求复苏阶段率先享受业绩弹性。

风险提示:市场有风险,投资需谨慎。以上内容不构成任何操作建议,请勿将本报告视为唯一参考依据。在不同时期,机构的观点可能发生变化,更新内容不会另行通知。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61