绿醇——新能源消纳1-100的新解?

国际海事组织(IMO)在2025年4月MEPC 83会议上批准的“IMO净零框架规则”草案,标志着全球航运业即将迎来首个全行业强制性温室气体排放限制与定价机制,目标在2050年前后实现净零排放。随着规则的生效,船舶运营将同时面临IMO与欧盟的双重合规压力,这使得寻找切实可行的清洁燃料成为行业迫切课题。

在众多替代燃料中,绿色甲醇展现出独特优势:其分子含碳量显著低于LNG、LPG及乙醇,全生命周期可实现高达90%的CO2减排;同时,甲醇在常温常压下为液态,无需复杂的低温储存与绝热系统,储运成本大幅降低,且现有基础设施经过改造即可适配。这些特性使绿色甲醇不仅成为航运脱碳的务实路径,更可能为新能源消纳开辟一条从“1到100”的规模化应用通道。

何为绿醇?

传统甲醇主要用作化工原料,供需相对稳定。甲醇常温下呈液态,主要用于甲醛制烯烃、甲醇燃料、甲醛、醋酸、二甲醚等。2024年,全球甲醇产能达到1.77亿吨,中国产能占比达到58%。产量方面,2024年我国甲醇产量为9182.2万吨;消费量方面,2024年中国甲醇表观消费量达到1.05亿吨,同比增长7.6%。

煤制甲醇是主要生产方式,除需求因素外,甲醇价格主要受煤炭价格、外部供应扰动等影响。当前甲醇主要是由煤或天然气制备合成气,再经过费托反应制备而成。截至2024年底,我国煤制甲醇产能8597万吨/年,占总产能的78.3%。产量分类型来看,煤制甲醇产量为7701.4万吨,占总产量的83.9%。2024年甲醇全年平均出厂价格为2421元/吨,2025年以来煤价下行,甲醇价格维持在2500元/吨左右。

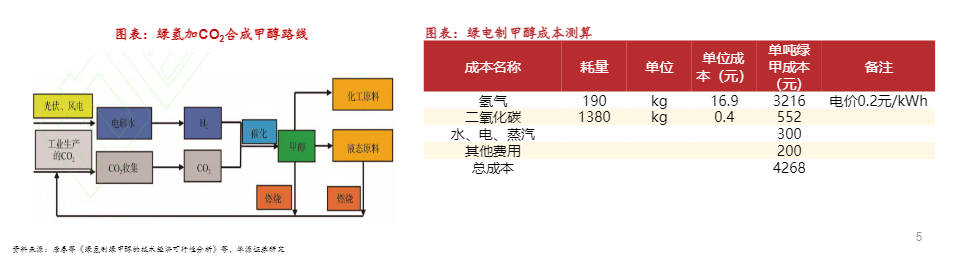

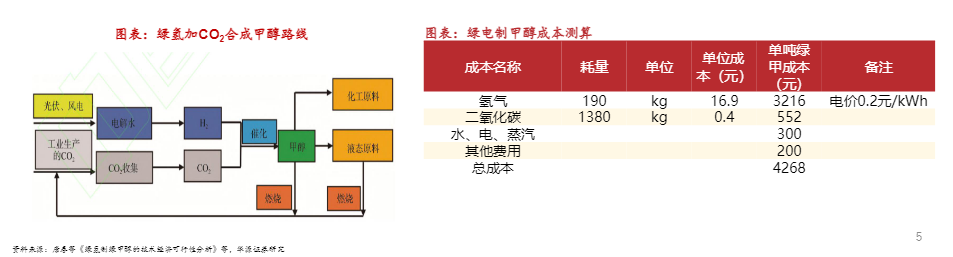

若无碳排成本,绿色甲醇在传统下游化工市场难以渗透。绿色甲醇的定义与分类:绿色甲醇是指在生产过程中实现碳排放极低甚至为零而制取的甲醇。按生产方式不同,一般可分为电制甲醇和生物甲醇。其中,利用绿电进行电解水制绿氢,再由绿氢和生物质(或直接空气捕集)二氧化碳转化生产的甲醇称为“电制甲醇”;而利用林业和农业废弃物、沼气、制浆造纸业的黑液等生物质原料生产的甲醇被称为“生物甲醇”。目前,满足欧盟绿色甲醇要求的生产路线包括生物质制甲醇、电制甲醇和生物质耦合绿氢制甲醇。

供给端:绿醇已初步具备经济性,我国绿醇产能或将率先实现规模化供应。按照绿醇制取工艺路线,绿醇主要包括电制甲醇和生物甲醇。当前绿色甲醇价格显著高于传统甲醇,已初步具备经济性。2025年5月绿醇甲醇价格已高达7260元/吨,具体看电制甲醇成本为4600~5500元/t,而生物质甲醇成本为3400-5300元/吨。

根据全球甲醇行业协会(MI),截至2025年8月,全球绿醇总产能达5190万吨。中国在全球项目储备中占比55%,欧洲占26%,北美占11%。从区域进展来看,中国项目推进速度最快,多数项目预计于2026-2028年投产,欧洲项目投产预计在2028-2030年,美国项目多于2029年后落地。

供应商及设备厂商的业绩弹性值得期待?

从当前绿色甲醇的供需格局与产业动态来看,上游供应商及核心设备厂商的业绩弹性确实具备了从预期走向现实的坚实基础。这种弹性并非空泛的概念,而是由一道迅速扩大的供需鸿沟所直接驱动。

截至2024年底,全球约50万吨/年的绿色甲醇产能,面对的是2025年已运营甲醇船舶即超过200万吨/年的需求,以及2027年900万吨、2030年1350万吨级的庞大预期,其间的巨大缺口是行业必须填补的刚性目标。此前,下游需求不确定是制约项目落地的主要瓶颈,但这一局面正在被快速颠覆。

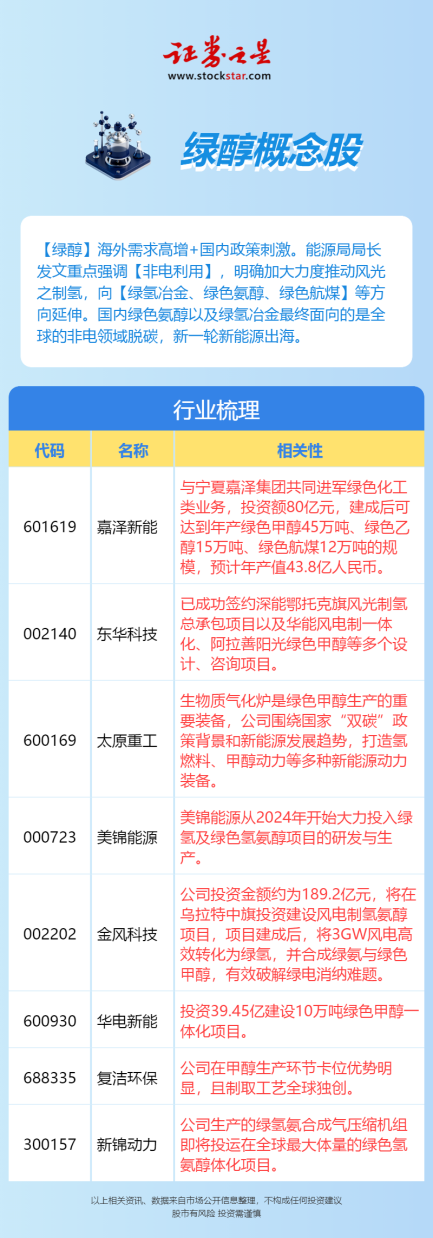

一个关键的转变信号是,2024至2025年间,一系列具有行业标杆意义的绿色甲醇燃料供应协议密集落地。金风科技与赫伯罗特、隆基绿能与马士基、中集安瑞科与多家央企等跨界合作,不仅为上游生产商锁定了未来产品的消纳渠道,更重要的是向资本市场传递了明确的需求信号。当长期协议开始支撑项目现金流,过去因高风险折现率而被压制的项目估值,将迎来系统性重估。

与此同时,我们看到华电新能39.45亿元的10万吨项目、金风科技189.2亿元的风电制氢氨醇一体化项目等正在从规划走向建设,这些动辄数十亿的投资规模,标志着行业正式进入资本开支上行周期。

在这一轮由确定性需求牵引的资本开支浪潮中,两类企业将率先受益。首先是具备核心技术与装备制造能力的厂商。例如,东华生物的生物质气化炉作为绿色甲醇生产的关键装备,其需求将随项目上马而直接攀升;太原重工、美锦能源等企业在绿氢合成、压缩机组等环节的布局,也正卡位在产业链的咽喉要道。其次是那些在工艺上实现突破,能够显著降低平准化成本的企业。复洁环保的全球独创工艺将在当前高昂的绿色燃料成本结构中建立起强大的竞争优势。

随着IMO净零框架及欧盟ETS等碳定价机制进入实质执行阶段,航运公司使用化石燃料的合规成本将持续攀升,这从另一端抬高了市场对绿色甲醇的价格承受力。在政策成本推高传统燃料价格与技术创新压低绿色燃料成本的双重挤压下,绿色甲醇的经济性拐点有望加速到来。

因此,当前正是设备厂商订单收获和领先供应商业绩放量的前夜。当规划中的近6000万吨/年产能逐步从备案文件走向实体工厂时,那些已手握供应协议、掌握核心工艺或占据关键设备市场的企业,其业绩释放的路径正变得清晰可见。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61