低估值、高分红、爆发式增长的AI概念股!

今日,潍柴动力股价大涨20%,创历史新高! $潍柴动力(02338)$ $潍柴动力(000338)$

消息面上,昨日潍柴动力与Ceres Power Holdings plc达成合作,将引入后者固体氧化物燃料电池(SOFC)技术,生产用于固定式电源市场的电池和电堆,面向数据中心、商业及工业用电市场。

Ceres Power是全球燃料电池发电及水电解制氢技术头部公司,固体氧化物燃料电池(SOFC)技术是一种电化学转换设备,跳过了传统发电模式的燃烧和机械过程,将燃料直接转换为电能,整体效率更可高达85%,明显高于燃气发电机组40%~50%的水平!

氢燃料电池发电设备可直接建置于有用电需求的场所附近,能避免电网传输的能源耗损以及传输过程中难以控制的电力不稳因素,适合需要稳定电力的设施采用。

随着AI数据中心的爆发,全球电力市场出现短缺,根据IEA数据显示,2022年全球数据中心消耗高达4600亿千瓦时电力,占全球总电量的2%!

随着人工智能工作负载以及高性能计算的增加,AI服务器的能耗将达到传统设备的4-6倍。麦肯锡预测,2030年全球数据中心耗电或达2022年的2–3倍。

传统的电网建设耗时需3-5年,数据中心等不起,而SOFC具有90天快速部署能力,甲骨文即将在自己的AI数据中心部署SOFC燃料电池系统,其他科技巨头有望跟进!

由此来看,潍柴动力有望在AI时代迎来新的发展,现在是否值得关注?

潍柴动力是中国综合实力最强的汽车及装备制造产业集团之一,主要产品包括全系列发动机、新能源动力系统及零部件、变速箱、车桥、液压产品、重型汽车、叉车、供应链解决方案、农业装备、汽车电子及零部件等,旗下包括“潍柴动力发动机”“法士特变速器” “汉德车桥”“陕汽重卡”“潍柴雷沃智慧农业”品牌。

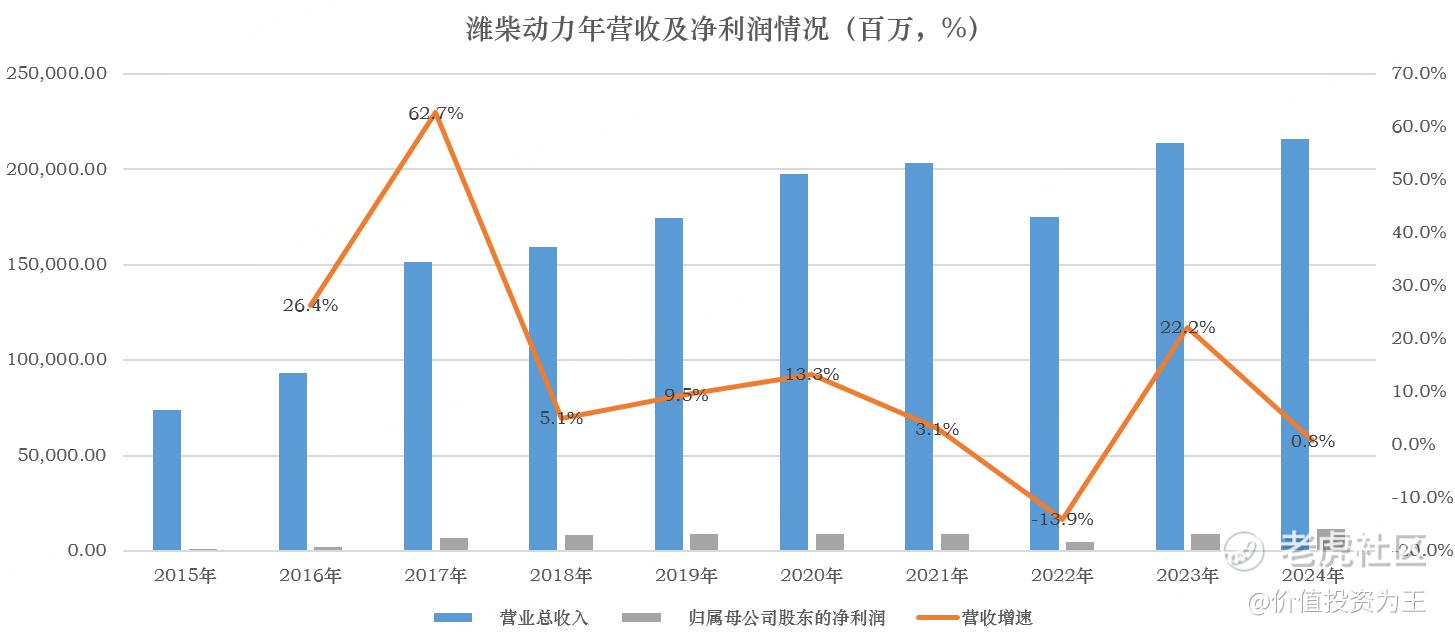

2024年,潍柴动力营收2156.9亿,同比增长0.8%,净利润114亿:

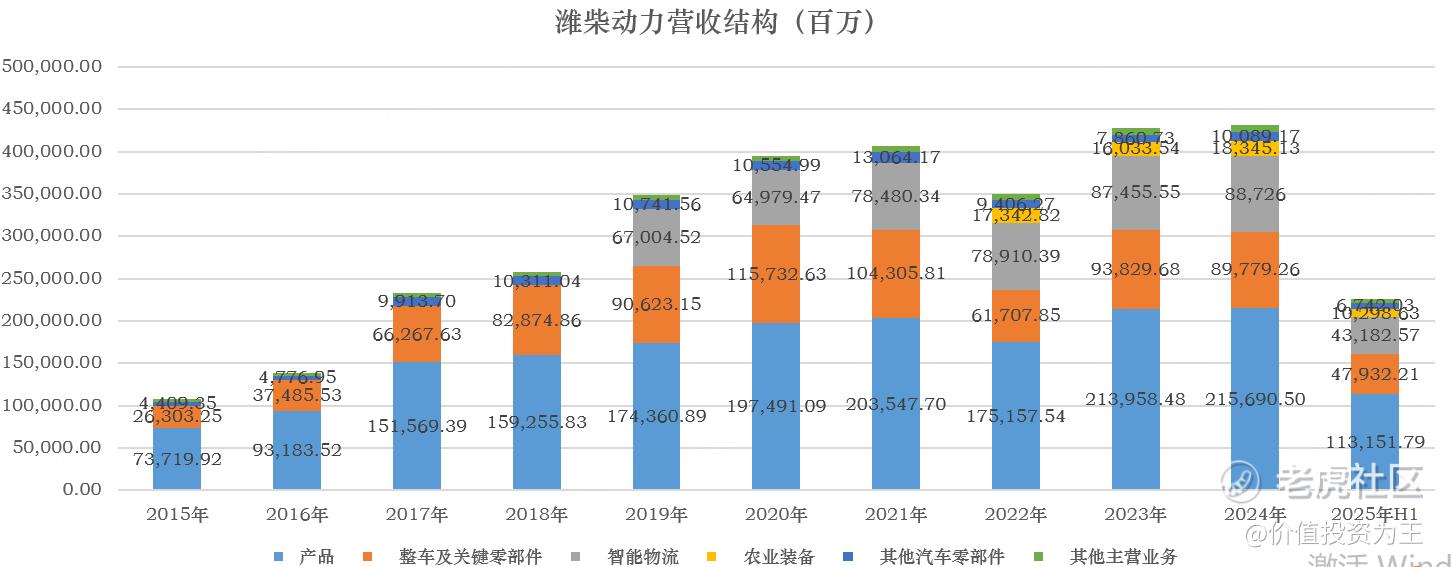

今年上半年,潍柴动力动力总成、整车及关键零部件业务营收479亿,占总收入的比重是42%;智慧物流(叉车)业务营收432亿,占总收入的比重是38%;农业装备(小麦机、拖拉机等)营收103亿,占总收入比重为9%:

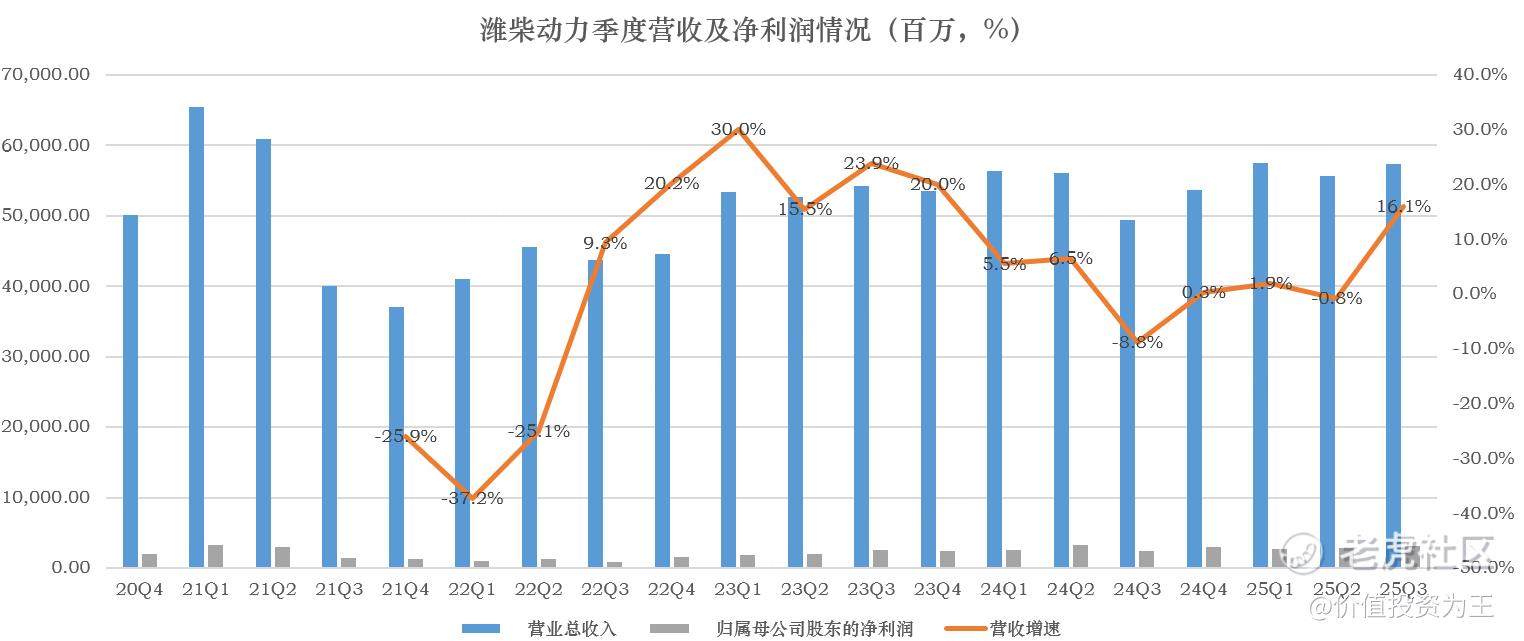

分季度看,今年三季度,潍柴动力营收574亿,同比增长16%,增速较此前几个季度明显提升;三季度净利润32亿,同比增长29.5%:

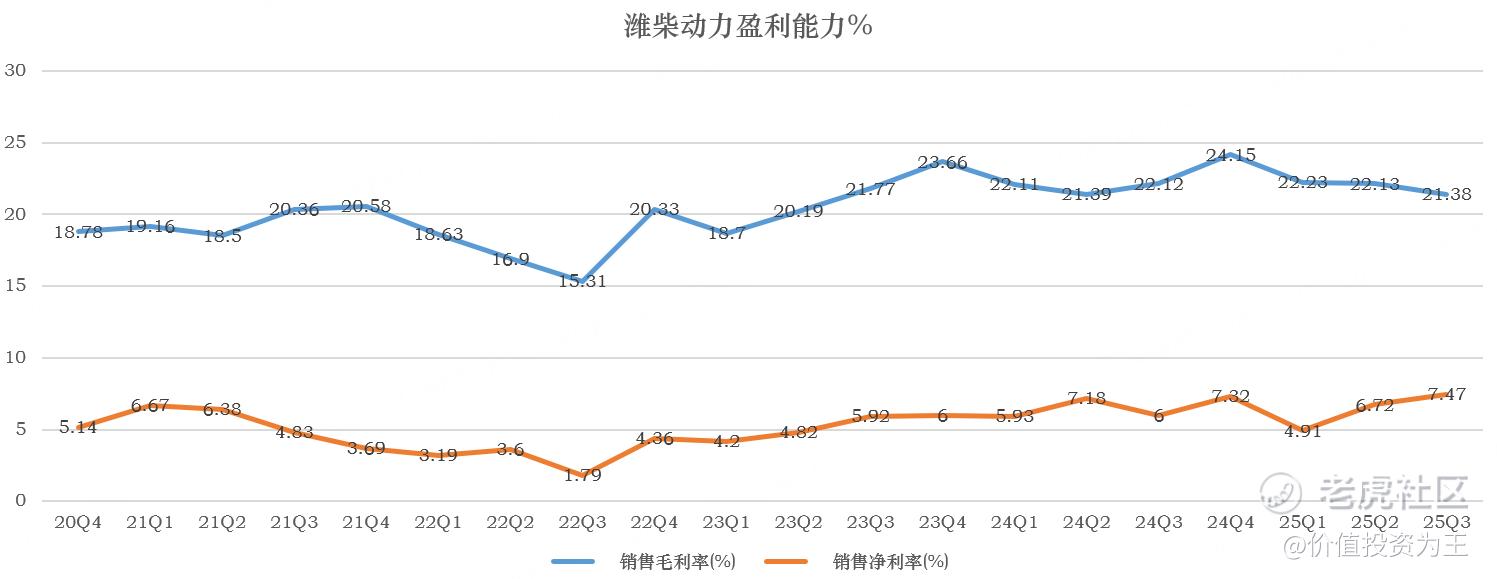

从盈利能力来看,今年三季度,潍柴动力销售净利率达到7.47%,创多年来新高:

带动潍柴动力业绩增长的原因有:以旧换新政策带动重卡销量提升、动力电池出货量增长、M 系列大缸径发动机销量提升!

其中,公司M系列大缸径发动机今年上半年销售超5000台,同比增长41%;其中数据中心市场销售近600台,同比增长近5倍。受益于各类产品销量增速明显,以及数据中心产品单台价值量高、盈利能力强,公司M系列大缸径发动机收入增长超过70%!

潍柴动力预计该业务全年有望保持高增长趋势,收入与利润贡献实现同比大幅增长!

从市场空间来看,受益于全球数据中心建设热潮拉动,数据中心用备用电源需求持续增长,结合不同应用场景的市场结构情况考虑,公司预计全球大缸径发动机市场保持高景气度发展,整体市场规模在8万台左右。

由此来看,潍柴动力数据中心业务还有极大的增长空间。

从估值上看,潍柴动力当前市盈率只有12倍,位于最近10年33%的分位值,并不高:

而且,潍柴动力的分红极为稳定,每年拿出50%左右的利润分红,当前的股息率接近4%:

由此来看,潍柴动力是一家低估值、高分红、AI业务快速增长的公司,在AI缺电浪潮下,有望迎来新的增长!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61