城商行三十年|苏州银行:区域金融深耕者的崛起与奋进

卅年砥砺,风云激荡。从扎根一隅、服务地方的“金融毛细血管”,到与国同梦、与城共进的“经济重要支柱”,中国城市商业银行用三十载时光,完成了一场波澜壮阔的跨越与重塑。在此背景下,金融界重磅推出“城商行三十年:跨越与重构”系列策划,系统梳理城商行蜕变为区域金融支柱的历程,剖析行业挑战与未来航向。本文聚焦——苏州银行,这家在廿一载发展中实现从“地方中小金融机构”到“资产超7700亿上市城商行”华丽蜕变的金融机构,探寻其在时代浪潮中稳健前行的核心密码。

前世今生:从农商行到上市城商行标杆

纵观苏州银行的发展历程,每一次关键转型都与区域经济升级同频共振,从地方性金融机构逐步蜕变为治理规范、特色鲜明的上市银行。

苏州银行的前身可追溯至2004年成立的江苏东吴农村商业银行股份有限公司,由苏州市多家农村信用合作社整合组建,初始注册资本1.5亿元。2010年,该行正式更名为“苏州银行股份有限公司”,监管隶属关系从农村中小金融机构序列调整为中小商业银行序列,标志着其从“农信”向“城商行”的转型跨越,开启市场化、专业化发展新阶段。

股权结构的优化为该行注入持续发展动力。从早期地方国资、民营企业共同持股,到上市后引入多元化投资者,苏州银行逐步构建起“地方国资为核心、多元资本参与”的股权架构,既保留了地方金融机构服务区域的根基,又引入市场化经营机制。2019年8月,苏州银行在深圳证券交易所上市,股票代码为002966.SZ,首次公开发行新股3.33亿股,以每股7.86元的价格募集资金26.20亿元。截至2025年6月末,该行总股本达44.71亿股,前十大股东中,苏州国际发展集团有限公司、苏州工业园区经济发展有限公司等地方国资平台持股稳定,中国人寿、国民养老等机构投资者加持,股权结构兼具稳定性与活力。

掌舵者更迭:战略传承与管理团队的平稳接力

领导层的稳定迭代与战略延续性,是苏州银行持续稳健发展的保障。梳理其管理团队变动轨迹可见,从早期的基础夯实到近年的高质量发展,每一届管理层都在继承核心定位的基础上,推动战略深化,形成“稳健传承、创新突破”的管理风格。

2011年7月起,苏州银行董事长一职便由王凤兰担任,她在这一岗位上做了12年。在此期间,王兰凤带领苏州银行成功上市。苏州银行对王兰凤评价也颇高,称其“为苏州银行转型升级做出了重大贡献”,该行从小到大、从弱到强、从郊县一隅到主板上市,不断实现新跨越。

据苏州银行官方微信号消息,2023年2月3日,该行召开领导干部会议,宣布崔庆军任苏州银行党委书记,王兰凤因年龄原因将办理相关离任手续。

当前管理团队以崔庆军董事长、王强行长为核心,兼具金融监管经验与地方银行经营实战能力。根据2024年年报,崔庆军与王强自任职以来,带领该行坚守“服务地方经济、服务中小企业、服务城乡居民”的市场定位,紧扣国家“五篇大文章”战略部署,提出“科创+跨境”“民生+财富”双引擎发展思路,推动银行在服务实体经济、优化资产结构、防控金融风险等方面取得显著成效。在其领导下,苏州银行不良贷款率连续多年保持在1%以下,2025年6月末不良贷款率0.83%,拨备覆盖率437.91%,资产质量稳居上市银行第一梯队;核心一级资本充足率9.87%、资本充足率14.57%,资本实力持续增强,为业务扩张提供支撑。

区域深耕与特色布局:锚定“双引擎”,服务地方经济

作为苏州本土唯一法人上市城商行,苏州银行始终将自身发展融入区域经济脉络,依托苏州“制造业强市”“科创高地”的区位优势,打造“科创+跨境”“民生+财富”特色业务体系,既巩固了区域竞争优势,也为城商行“差异化发展”提供了样本。

半年报显示,截至2025年6月末,该行合作科创企业客户数超13000家,科创企业授信总额超1300亿元;创新推出“伴飞计划”“展翅计划”“领航计划”,针对种子期、成长期、成熟期科创企业提供差异化产品,如为初创企业提供“知识产权质押贷”,为成长期企业提供“投贷联动”服务;搭建GOAI科创金融生态圈,整合政府、园区、投资机构资源,实现“创新链、产业链、资金链、人才链”融合。服务苏州“打造全国具有影响力的产业科技创新中心”战略成效显著。

“跨境金融”是该行服务苏州外贸经济的另一张名片。据苏州市统计局,苏州作为全国外贸强市,上半年实现外贸进出口12958.8亿元,创同期历史新高,增长5.7%。该行针对性推出“五维十策”跨境服务方案,涵盖专班服务、专项信贷、专业团队等维度;迭代“汇智赢”数智系统,实现跨境结算、融资、担保等业务线上化。半年报显示,该行2025年上半年国际结算量突破136亿美元,同比增长30%,跨境人民币结算量突破145亿元,同比增长53%;与超30个国家和地区的230多家金融机构建立代理行关系,全球化服务能力持续提升,匹配苏州企业“走出去”需求。

业绩答卷:营收与净利双增,资产质量保持稳健

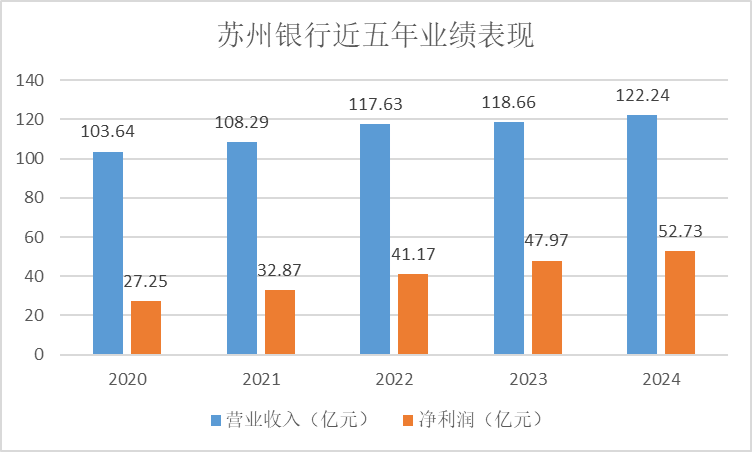

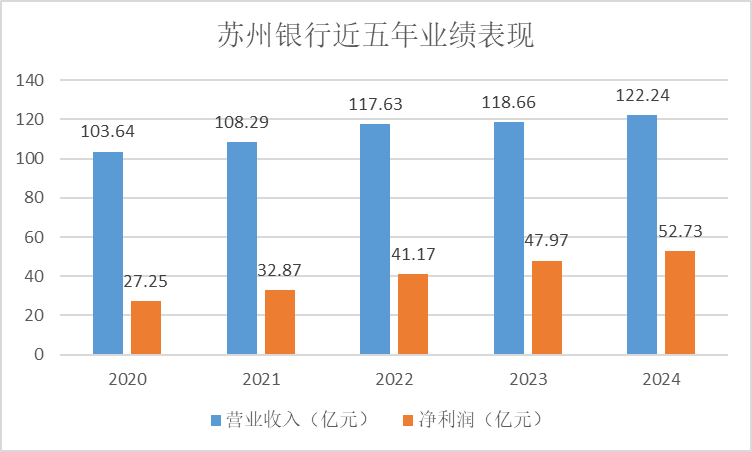

面对银行业息差收窄、竞争加剧的行业挑战,苏州银行通过“资产端提收益、负债端降成本、中间业务补增长”的策略,实现了经营业绩的稳健增长。从近五年业绩表现来看,苏州银行呈现出营收与净利润双轨稳步增长的态势。企业预警通数据显示,2020-2024年,营业收入从103.64亿元攀升至122.24亿元,净利润从27.25亿元增长至52.73亿元,五年间营收增长近两成,净利润实现翻倍增长。而且上市以来,苏州银行净利润增速持续高于营收增速,2022年净利润同比增长25.25%,2023年增长16.52%,2024年增长9.92%。

2025年上半年,苏州银行更是交出了一份“规模扩、盈利升、质量稳”的答卷。从盈利表现看,该行盈利能力持续韧性。2025年1-6月,实现营业收入65.04亿元,同比增长1.81%;归属于母公司股东的净利润31.34亿元,同比增长6.15%;扣除非经常性损益后的净利润31.00亿元,同比增长6.16%,盈利增速跑赢部分同类城商行。

盈利增长的背后,是利息净收入稳基、非利息收入补充的结构优化:利息净收入42.63亿元,同比增长2.72%,主要得益于贷款规模扩张与负债成本下降;手续费及佣金净收入7.35亿元,同比增长9.00%;投资收益13.02亿元,同比增长10.11%,金融投资组合的收益能力稳步增强。

资产质量仍是该行的“亮点”。截至2025年6月末,苏州银行不良贷款率维持0.83%,显著低于行业平均水平;拨备覆盖率437.91%,虽较上年末下降45.59个百分点,但仍处于高位,风险抵补能力充足;从行业分布来看,苏州银行不良贷款主要集中在农、林、牧、渔业、制造业以及批发和零售业,不良贷款率分别为1.54%、1.16%和0.94%。苏州银行在2025年半年报中表示,该行积极应对宏观经济环境变化,加强资产质量管控,不断提高数字化风险监测与管理水平,批发和零售业以及交通运输、仓储和邮政业贷款资产质量均有所改善,不良贷款率较上年末均下降0.05个百分点。该行房地产业贷款主要投向城市更新、保障房、产业园区等。

不过,联合资信也在评级报告中指出,2024年,受外部环境影响,苏州银行个人贷款资产质量有所下迁,同时个人经营贷款规模有所收缩,未来需关注其个人贷款资产质量变动以及业务开展情况。此外,需关注外部环境变化对其业务开展、盈利能力等方面产生的影响。考虑到宏观经济增速较缓、市场利率持续下行等外部因素变化,加之苏州地区金融机构数量多,同业竞争较为激烈,需关注上述因素对其业务开展及盈利能力带来的压力。

站在城商行发展三十周年的节点,苏州银行的未来路径已清晰:以“服务区域、特色化、数字化”为关键词,在深化“科创+跨境”“民生+财富”双引擎的同时,持续筑牢风险防线,向“长三角区域领先的特色化银行”迈进。

作为扎根苏州、服务江苏的法人城商行,苏州银行的发展始终与区域经济同频共振。未来,随着长三角一体化深入推进、苏州“新质生产力”培育加速,该行有望进一步巩固区域优势,以特色化服务破解城商行同质化难题,为中国城商行高质量发展提供“苏州样本”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61