炸场太空赛道!低轨卫星兵家必争!

未来五年的太空金矿来了!

10月下旬,随着中国星网密集发射低轨卫星、华为苹果终端卫星通信功能落地,叠加“十五五”规划对太空资源开发的明确倾斜,A股低轨卫星板块直接引爆市场!主力资金持续流入,低轨卫星成为硬科技赛道中悄悄抢筹的一条线!

01、低轨卫星成市场新风口

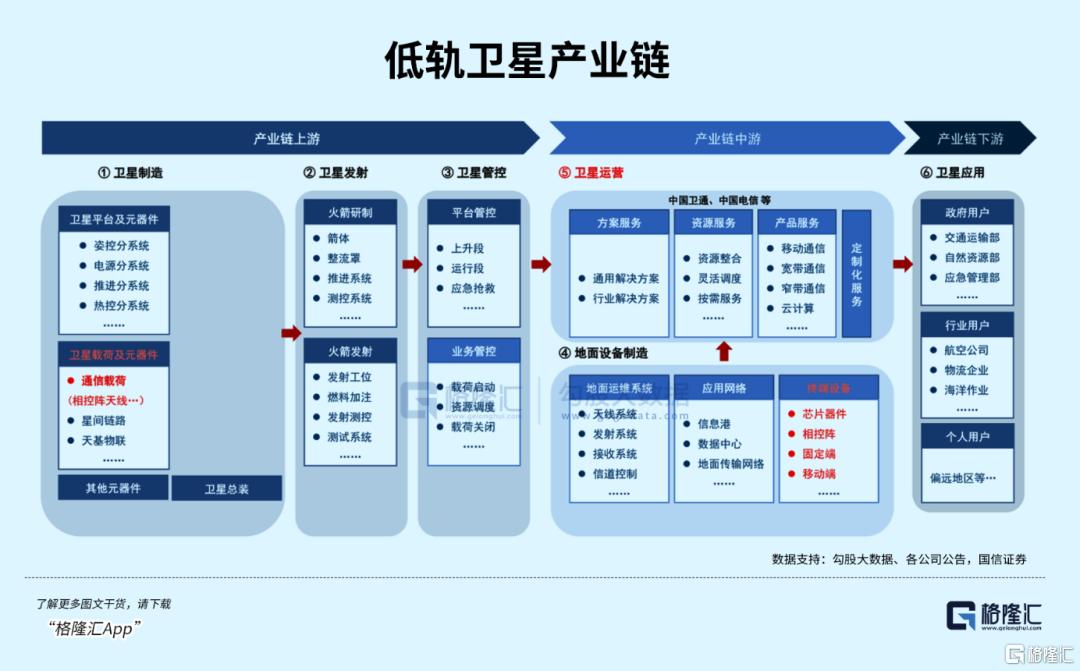

近期,低轨卫星产业链堪称喜出望外——从上游的卫星制造、火箭发射,到中游的核心元器件、测控服务,再到下游的终端设备、应用服务,全链条集体爆发,成为仅次于AI芯片的最强热点。

个股表现更是亮眼:中国卫星(卫星制造龙头)年内涨幅57%、霍莱沃(卫星测试系统)年内涨幅32%、上海瀚讯(卫星通信系统)年内涨幅17%;甚至诸多低轨卫星相关标的密集获得机构调研,足见市场对这条低调主线的认可。

消息面“三重利好”共振,直接给低轨卫星赛道装上“加速器”:

1.政策战略加码:“十五五”规划建议首次明确提出“加快低轨卫星星座建设,抢占太空战略资源”,标志着低轨卫星从“产业赛道”升级为“国家战略优先级”,与美国在轨道、频段资源的竞争进入白热化;

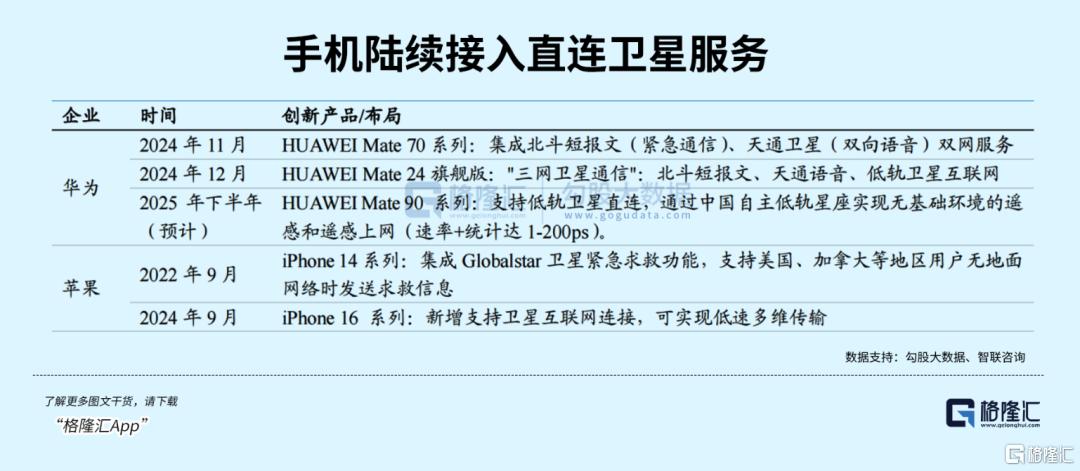

2.技术突破落地:中国星网8月以来连续发射5组卫星,进入密集部署期;华为Mate60、苹果iPhone17相继支持卫星通信,3GPP技术标准落地,手机直连卫星从概念变成刚需;

3.事件催化提振:10月26日,长征六号火箭成功将12颗低轨通信卫星送入预定轨道,刷新一箭多星发射纪录,直接点燃市场热情,中国卫星作为核心标的当日封死涨停。

申万宏源证券指出,轨道和频段资源具有稀缺性和排他性,中美主导的全球低轨卫星竞赛将推动行业加速发展,预计“十五五”期间低轨卫星产业年均增速有望突破25%;国泰海通证券更直言“低轨卫星是未来5年确定性最高的战略赛道,谁掌握轨道资源,谁就掌握全球通信话语权”。

02、价值重估!低轨卫星迎三重核心驱动

近期低轨卫星产业链能“力压群雄”,除了政策和事件催化,更核心的是板块正迎来“回调后的价值重估”——此前因市场担忧“技术落地进度”,板块经历短暂回撤,但底层驱动逻辑不仅没断,反而持续强化。

首先,战略资源稀缺性倒逼加速布局,中美竞争点燃赛道热度。

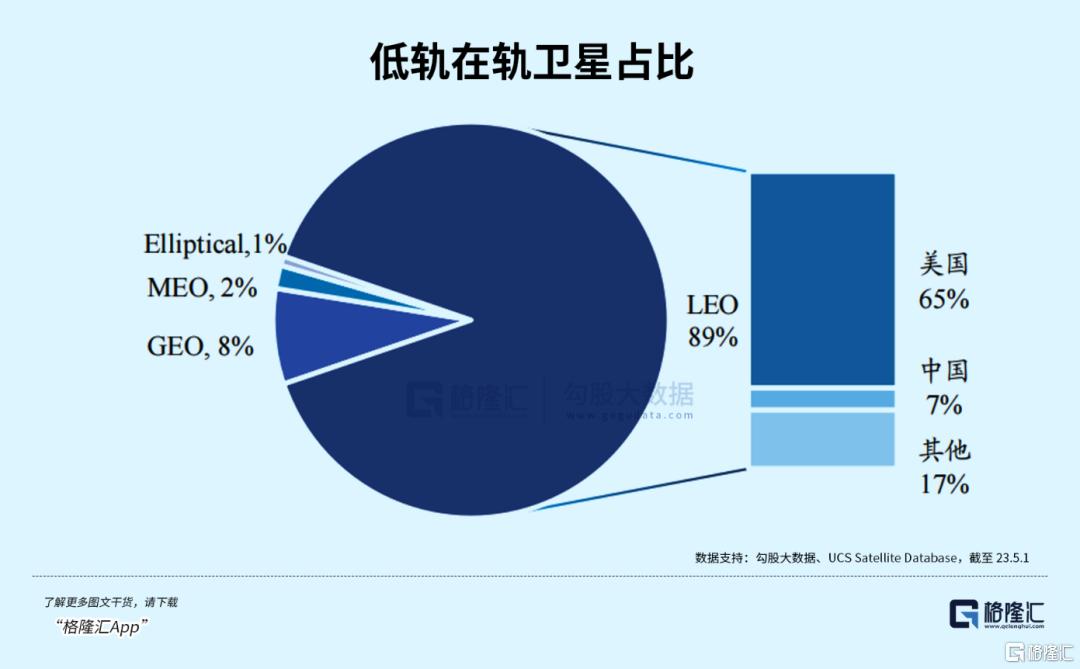

低轨卫星的轨道和频段资源是“先到先得”的稀缺品,全球可利用低轨资源有限,当前中美已占据绝对主导:美国星链在轨卫星达8371颗,占全球89.6%,规划总量超4.2万颗;中国不甘示弱,星网GW星座、千帆星座合计规划2.5万颗,2027年前将完成数千颗部署,是唯一能在规模上与美国抗衡的国家。这种“资源抢滩战”直接推动产业链加速,卫星制造、火箭发射产能持续释放。

其次,技术突破打开商业化空间,从“航天概念”到“业绩驱动”。

以前低轨卫星是“遥远太空项目”,现在已走进日常生活:可回收火箭让发射成本大降70%,中国文昌发射场年发射能力超40次;手机直连卫星技术成熟,华为、苹果带动中高端手机标配卫星通信,未来平板、笔记本将全面跟进;应用场景更是遍地开花——特种通信、应急救援、海洋覆盖、偏远地区网络,全球仍有数十亿人依赖卫星上网,南亚、独联体等地区卫星网速超地面3-5倍,市场需求爆发肉眼可见。

最后,产业链基本面持续改善,订单和业绩确定性拉满。

据测算,2025年全球低轨卫星市场规模将突破3000亿美元,2035年有望达1.79万亿美元,年均增速9%;中国市场更猛,2024年规模已达2800亿元,2025年预计突破3500亿元,复合增速超25%。产业链上企业已进入“订单饱满+交付提速”周期:中国卫星手握超500亿元订单,火箭发射企业排期到2027年,重点公司卫星测试设备需求同比增长80%,基本面改善实实在在。

03、不只是眼馋,还能海外映射?

全球低轨卫星赛道的国际玩家也动作频频,进一步点燃行业热度。Space X的星链(Star Link)持续领跑,截至2025年10月,在轨卫星已达8371颗,占全球低轨互联网星座总量的89.6%,猎鹰9号火箭月均发射4-5次,可回收技术让发射成本降低70%,目前全球用户超200万,特种通信、海洋互联网等场景商业化落地成效显著,后续仍计划向4.2万颗的规划规模推进。

Rocket Lab作为细分赛道龙头,聚焦小型低轨卫星发射,Electron火箭实现箭体回收复用,近期成功完成“一箭七星”任务,为美国军方及商业客户提供快速部署服务,其轻量化卫星制造技术也持续迭代,成为SpaceX之外的重要补充力量。公司股价年内涨幅已经超过120%!

Ast Spacemobile则主攻终端突破,与AT&T等运营商合作完成手机直连卫星的多轮测试,无需专用终端即可实现偏远地区通信,技术路线与华为、苹果形成差异化竞争,近期宣布2026年将启动商业服务,进一步丰富低轨卫星的应用落地场景,推动行业从“星座部署”向“终端普及”加速迈进。公司股价年内涨幅已经达到惊人的234%!

作为A股投资者,除了眼馋之外,如何利用海外映射来实现收益呢?

04、如何布局?把握产业链三大核心方向

回顾A股历次战略赛道的景气周期,低轨卫星板块呈现两个明显特征:一是与国家战略深度绑定,政策驱动性强,“预期先行、落地强化”;二是产业链环节多,从卫星制造到终端应用跨度大,个股分化明显,选股难度较高。

综合来看,重点关注三大方向:

1.卫星制造与发射:掌握核心资源的“压舱石”

这是产业链最确定的环节,直接受益于卫星规模化部署。中国卫星是国内卫星制造龙头,包揽星网核心订单,年内订单增速超60%;火箭发射环节可关注掌握可回收技术的企业,随着一箭多星常态化,发射需求将持续爆发;卫星测控服务同样受益,新途特控从事卫星全生命周期技术服务,业绩与在轨卫星数量强挂钩,增长确定性高。

2.核心元器件与测试设备:隐藏的“业绩弹性股”

卫星研发制造的“前周期环节”,需求先于整机释放。智能仿真仪、卫星测试系统,是卫星研发的必备设备,订单增速远超行业平均;核心元器件方面,卫星通信芯片、射频模块企业将直接受益于终端普及,华为苹果产业链相关标的值得重点跟踪。

3.终端与应用服务:商业化落地的“潜力股”

手机直连卫星打开消费级市场,应用服务迎来规模化爆发。终端环节可关注布局卫星通信功能的消费电子厂商,以及提供通信模块的配套企业;应用服务方面,应急通信、海洋通信、“一带一路”海外网络服务是核心方向,随着卫星组网完善,相关企业将迎来持续现金流。

如果,你对太空赛道投资感到困惑;

如果,你想找到低轨卫星产业链龙头和潜力公司;

如果,你对板块波动感到无所适从;

那么,请扫码加入我们,获取更详细的产业链分析和投资策略,跟随格隆汇研究院一起,在太空产业革命的浪潮中把握确定性机会,分享赛道爆发的红利吧!

注:文中所涉公司仅为案例分析,不构成任何投资推荐。市场有风险,投资需谨慎,决策前请务必结合独立研判。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61