从蚂蚁集团领投九识智能看无人配送赛道的驱动逻辑

近日,无人配送领域迎来两大重磅事件:全球L4级无人驾驶领军企业九识智能宣布完成1亿美元B4轮融资,由蚂蚁集团领衔投资,蓝湖资本、BV百度风投等新老股东同步跟投;几乎同一时间,中国邮政速递物流股份有限公司2025年无人车租赁集中采购项目公示中标候选人,九识智能在全部8个标包中拿下4个第一候选、4个第二候选席位,拿下迄今全球最大规模无人货运产品集中采购大单核心份额。

两大关键事件集中于同一家企业,在对效率与稳定性要求极高的物流行业中格外引人关注。招商证券测算显示,以全国快递物流网点数量为基础,无人配送车的市场空间大约为4680亿元。多家公司正加速布局、扩产,竞逐这一千亿元级市场。而九识智能此轮融资是全球L4无人驾驶领域的标志性案例,中邮集采中标则为国内智慧物流发展注入关键推力,二者共同凸显出行业“赛道整合与价值认可”的核心趋势,也为资本布局无人配送赛道提供了清晰的参照样本。

资本视角:多维背书下的九识资本价值与成长预期

作为互联网与科技领域的龙头企业,蚂蚁集团在产业生态构建、技术资源整合及商业化落地方面积累深厚。此次蚂蚁集团选择领投九识智能,不仅是单纯的资本注入,更被业内解读为对九识智能商业模式可行性、公司治理规范性及长期成长潜力的深度认可。华泰证券在《自动驾驶“场景为王”初显端倪》研报中指出,当前自动驾驶资本正从“概念追逐”转向“场景落地”,Robovan(无人驾驶货车)对应的城市货运场景,因高频次、短距离的载货需求,成为商业化确定性最高的场景之一。而蚂蚁集团对九识的领投,正是对这一趋势的精准布局。

这种背书将直接提升九识智能的行业话语权。从生态合作来看,能帮助九识智能吸引更多优质伙伴加入——正如其已与自贡政府合作建成生产基地,全部产能释放后年产能将达2万台,融资后基地还将完善冲压、焊接、涂装、总装全流程产线,进一步吸引零部件供应商集聚;从资源聚合角度,还会增强企业对顶尖技术人才的吸引力。九识智能CEO孔旗曾公开表示,九识核心团队合作已久,最早在百度硅谷共研自动驾驶技术,对算法认知持续进化。最初团队聚焦算法研发,后发现应对复杂场景需规模化支撑,需转向软硬件一体产品,并关注客户买单与价值创造,这是关键转变。

除了蚂蚁集团的领投,蓝湖资本等新股东的入局,进一步反映出外部资本对九识智能核心竞争力的认可。头豹研究院调研显示,2024年物流业132亿元投融资中,智能驾驶占比达36%,资本更倾向于选择“技术有壁垒、商业化有数据”的企业,而九识智能全栈自研的L4技术、超10000台的交付量,恰好契合这一标准。老股东的持续跟投则传递出更强的信心信号——伴随九识智能发展多年,老股东对其“技术-场景-数据”的闭环逻辑有着深刻认知,持续加注既是对企业发展方向的认可,也是对无人配送赛道长期价值的坚定看好。

从整体来看,此次融资释放出明确的资本市场信号:九识智能的资本价值与成长预期已获广泛认可。据行业测算,截至本轮融资,九识智能B轮累计融资达4亿美元,是2025年中国科技企业B轮最大融资之一,这不仅为企业后续发展提供充足资金支撑,更将带动更多资本关注无人配送赛道,为行业发展注入资本活力。

九识机遇:国家队认可的发展动能升级

近期,交通运输部等七部门联合印发《关于“人工智能+交通运输”的实施意见》,明确提出“加快推动邮政快递基础设施改造升级,打造智能、高效寄递网络”。这一政策并非孤立存在,而是中国自动驾驶政策体系持续完善的缩影——据头豹研究院统计,2021—2025年,国家层面密集出台自动驾驶相关政策,从最初的示范应用到标准建设、试点推广,再到2025年全面推广阶段,形成了完整的政策支持体系。其中2025年5月《国家邮政局关于加快邮政业科技发展的意见》更明确提出推动无人车规模化应用,为九识智能等企业带来直接政策利好。

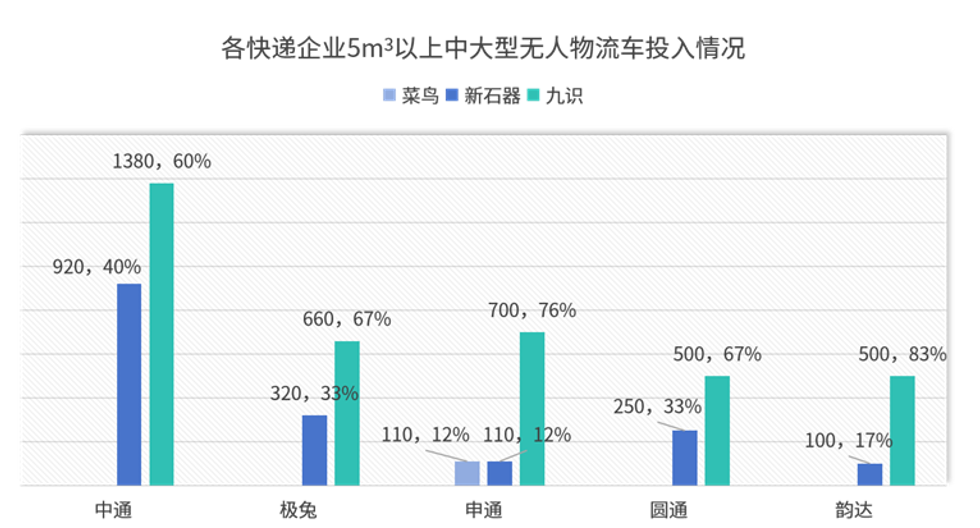

据三方数据,中通快递目前投入运营的2000多台无人车中,约有1300多台来自九识,另外900多台来自其他企业。申通目前所采用的无人车中约有700台来自九识,100多台来自菜鸟,100多台来自新石器。圆通和极兔的无人车供应商占比雷同,有67%来自九识,33%来自新石器。韵达的无人车则有83%来自九识,17%来自新石器。中国邮政无人车总量暂未公开,据行业人士透露,其采购的车型以不小于5m³的中、大型无人物流车为主,大多来自九识智能。

九识智能中标中邮集采大单,更是被视作“国家队”对其技术与服务能力的权威认可,背后蕴含三重关键战略价值。

从政策导向来看,中邮作为邮政体系核心企业,其7000台无人车采购规模创下行业纪录,直接体现国家推动无人配送设备规模化应用的决心,为行业发展提供政策方向与实践落地的双重支撑;从行业影响来讲,中邮集采的选型标准(如5m³以上中大型车型占比超60%、需提供FSD订阅服务),将为国内后续同规模无人设备采购提供重要参照,引导行业从“小型车试点”向“中大型车规模化”转型;从企业自身发展来看,目前其已在全国32省的300多座城市落地,例如安徽六安、内蒙古河套平原等地区,无人车将配送频次从两天1次提升至一天2次,效率提升4倍,而过程中积累的乡村道路、冷链运输等独家运营数据,更将成为其巩固技术与市场壁垒的重要支撑。数据显示,中国邮政的服务网点已覆盖全国98%的乡镇,未来,依托中国邮政的货运网络,九识智能将获得路权方面的绝对优势。

在资金用途上,此次融资九识智能将重点投向无人驾驶技术研发,进一步强化九识智能的技术护城河。一方面,推动全栈自研L4技术迭代,优化“激光雷达+摄像头+毫米波雷达+超声波”四维感知体系性能;另一方面,加大车规级硬件研发投入,推进供应链自主可控,数据显示,每台九识智能车车身覆盖五百余个零部件。其中,车身超95%的零部件实现了国产化。九识智能正通过“供应链协同”方式带动国产传感器、电池、域控制器等配套企业共同出海。

充足的资金也让九识智能具备了承接大规模项目的能力。以中邮7000台无人车集采项目为例,资金将保障自贡、嘉兴、淮安、诸暨、湖州等生产基地的产能供应——目前生产基地合计产能已近5万台/年,2026年全部建成后将达10万台/年,可满足项目连续交付需求。同时,资金还将用于搭建覆盖全国的运维网络,确保中邮项目高效推进。

赛道驱动逻辑:从融资看无人配送行业的投资核心指标

从九识智能此次融资事件中,可清晰梳理出当前无人配送赛道的投资逻辑:经历2021—2023年的概念炒作后,资本如今更聚焦“技术落地能力”与“商业化成果”两大核心指标,这一转变与行业发展阶段深度契合。市场分析指出,2025年是智能物流车商业化应用关键之年,技术迭代、场景拓展与生态协同推动产业链加速整合,资本正从“广撒网”转向“精准投”。

技术成熟度与可靠性是无人配送行业的核心门槛,也是资本考量的重要前提。九识智能的技术实力不仅体现在实验室数据,更经过大规模实际场景验证:其无人车可在-30℃(东北冬季)至60℃(迪拜沙漠)的极端环境下稳定运行,传感器自清洁系统使车辆在雨雪天气、泥泞路面等场景保持高精确率的识别。这种可靠性在商业化场景中尤为关键——在新加坡FairPrice超市的合作中,九识Z10无人车实现零接管、零事故运行,累计完成数千个托盘运输,这也是其能获得新加坡首张无人物流车牌照的核心原因。

商业化能力则是企业持续发展的关键,也是资本判断项目价值的核心依据。九识智能的商业化成果已形成多维度验证:在市场覆盖上,业务已遍及全国300余个城市及海外10余个国家,是业内首家实现“国内全域+海外多区域”落地的企业;在运营规模上,累计交付无人车超10000台,送单量突破10亿件;在商业价值上,通过“AI Driver订阅模式”与规模化生产,九识智能帮助客户降低66%的运营成本。

这种“技术-商业化”双优的特质,正是资本青睐九识智能的核心原因。华泰证券研报指出,未来3~5年,无人配送赛道将呈现“头部集中”趋势,具备技术壁垒、规模化交付能力及盈利模型的企业,将占据80%以上的市场份额,而九识智能当前76%的RoboVan市占率,已凸显其头部地位。

展望未来,九识与无人配送赛道的双向赋能

借助此次融资,九识智能将加速两大核心布局,进一步巩固行业领先地位。在全球市场拓展上,其已在新加坡、阿联酋、日本等地区实现突破;中东市场与阿联酋邮政成立合资公司,计划2026年启动商业化运营,服务迪拜Vision2030中“25%出行自动驾驶化”目标;未来还将进军欧洲市场,依托奥地利落地案例向德国、瑞士延伸,2026年计划在海外部署超千台无人车。在多场景产品迭代上,除现有Z系列车型外,E系列(轻抛货场景,起售价1.98万元)、L系列(重载场景,载重1.8吨以上)已陆续推出,覆盖快递、生鲜、工业物流等多元需求,其中L系列填补了大宗商品无人运输的行业空白,可应用于轮胎、酒店布草等重货场景。

九识智能的发展,也将为整个无人配送赛道注入强劲动能。从行业规范层面,其深度参与新加坡TR-68自动驾驶规范、中国《低速无人配送车辆通用技术要求》等标准制定,推动行业从“无标可依”向“有标可循”转型;从生态壮大层面,其通过“供应链协同”带动40%的新兴自动驾驶零部件企业出海,如与国内激光雷达厂商联合开发高温适配产品,助力国产供应链打开海外市场;从技术普及层面,其“AI Driver订阅模式”降低了中小物流企业的使用门槛——目前已有超400家经销商加入其渠道体系,其中近一半由客户转化而来,这种模式正加速无人配送技术在县域市场的渗透。

蚂蚁集团领投九识智能,不仅是九识智能发展历程中的重要里程碑,更标志着无人配送赛道进入“高质量发展”新阶段。行业研究指出,2025年无人配送行业已跨越技术验证拐点,进入规模化落地关键期,九识智能等头部企业的商业化实践,将为无人货运发展提供可复制的范本,为智慧物流发展持续注入强劲动力,用中国生产的RoboVan绘制出全球智慧物流新图景。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61