事涉A股最强主线!存储芯片龙头急发公告,回应券商业绩预测,开盘短短一分钟便“20cm”涨停!封单一度达到2.14亿股,157亿元资金排队疯抢

连续两日“20cm”涨停存储芯片龙头,急发公告回应公司业绩预测,事涉A股最强主线!

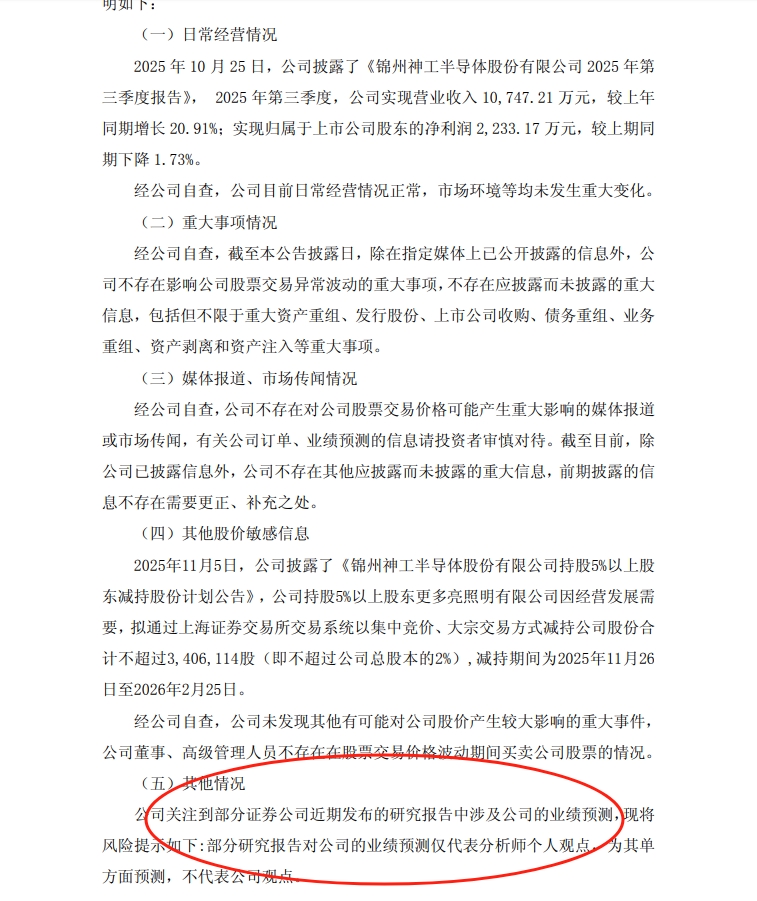

11月11日晚间,神工股份公告表示部分证券公司近期发布的研究报告中涉及公司的业绩预测,部分研究报告对公司的业绩预测仅代表分析师个人观点,为其单方面预测,不代表公司观点。

此外,神工股份提到主要原材料为高纯度多晶硅、石英坩埚等,其成本占主营业务成本比重较高。若原材料价格大幅上涨且产品售价无法同步调整,将对公司盈利能力产生不利影响。公司处于半导体产业上游,产品销往中、日、韩等市场,下游产业链条较长,存在因库存逐级消耗所带来的滞后效应和放大效应。因此,下游需求的波动会影响公司业务。

券商给出炸裂业绩预测

近日浙商证券研报中表示,在AI算力大幅拉动AI存力的背景下,市场忽略了存储产业链中的上游环节,在存储芯片的制造过程中需要多次刻蚀才可以完成,这需要大量的大尺寸单晶硅材料和刻蚀电极,神工股份是业界领先的集成电路刻蚀用单晶硅材料供应商,全球市占率约15%,受益于存储大周期带来的整体供应链景气度提升,公司业绩有望超预期增长。

对此,浙商证券给出的神工股份2025-2027年的收入规模预计为4.7、8.0、13.1亿元,分别同比增长55.6%、70.5%、62.8%;归母净利润分别为1.1亿、2.7亿、4.5亿元,同比增长168.9%、141.7%、68.6%。而神工股份三季报显示,公司第三季度营业收入1.07亿元,同比增长20.91%;净利润2233.16万元,同比下降1.73%。2025年前三季度营业收入3.16亿元,同比增长47.59%;净利润7116.96万元,同比增长158.93%。

浙商证券预计神工股份四季度收入为1.54亿元,净利润3883万元,收入较第三季度环比大增44%,净利润较第三季度激增近74%。

至于给出如此炸裂的业绩预测,浙商证券给出的逻辑是从需求端来看,AI服务器的需求快速增长,AI芯片快速升级迭代,存储的吞吐量也要相应配套,AI拉动行业需求快速增长,存储芯片在AI训练和推理中的重要性也越来越大;与其他芯片相比,存储芯片的制造需要刻蚀和堆叠更多层数,存储行业的快速增长对公司主业拉动更大。从供给端来看,海外存储原厂订单需求持续紧张,行业高景气度持续对大尺寸单晶硅材料以及刻蚀用硅电极等材料供应带来挑战,国内材料厂商或有望承接部分外溢订单。

A股存储芯片板块再次爆发

美东时间周一,美股存储概念股普涨,美光科技涨超6%,闪迪涨近12%,西部数据涨近7%。受基本面和情绪带动,11日A股存储芯片板块再次爆发,资金疯狂涌入芯片股,神工股份开盘仅短短一分钟时间便触及“20cm”涨停,封单一度超过214万手(2.14亿股),而神工股份总股本一共才1.7亿股。按照73.43元/股涨停价计算,在涨停板上排队的资金高达157亿元。

随后,神工股份在短暂打开涨停板后又再度封上涨停,截至收盘神工,报73.43元/股,总市值125.12亿元,单日成交16.47亿元。

在神工股份强势带动下,此前屡创历史新高的三大存储妖股江波龙、德明利、香农芯创盘中再创历史新高,其中江波龙盘中一度大涨14%,触及325元/股历史高点,德明利一度涨超5%,冲至298.33元/股历史高点,距离300元大关一步之遥。香农芯创也越过200整数关口,冲高至204.57元/股历史高点。

此外,三孚股份2连板,精智达、佰维存储、大为股份、朗科科技等也都大举冲高。

各大巨头先后大幅涨价

作为电子设备的“记忆中心”,存储芯片是半导体产业规模最大的分支之一。DRAM和NAND是存储芯片中份额最大的两类。全球存储市场以美、日、韩国大厂为主导,包括三星、海力士、美光等等,在DRAM细分领域的合计份额超九成。

集邦咨询数据显示,在2025年第二季度的DRAM营收排名中,SK海力士(SK集团旗下)排名第一,市场份额为38.7%;三星排名第二,市场份额为32.7%,二者合计份额超过70%。NAND营收排名中,三星排名第一,市场份额为32.9%;SK集团(包括SK海力士和Solidigm)排名第二,市场份额为21.1%,二者合计份额超过50%。

受益于AI时代下存储需求爆发推动,内存价格不断走高,“超级周期”的逻辑持续演绎。

10月23日,三星和SK海力士向客户调整报价,DRAM和NAND闪存价格上调幅度将高达30%。10月24日,三星电子和SK海力士的总市值合计达到1019.535万亿韩元,史上首次超过1000万亿韩元。

近日又再次传出闪存龙头闪迪大幅涨价消息。

目前,闪迪已经将11月份的NAND闪存报价提高了50%,引发整个存储供应链震动,导致创见、宜鼎国际与宇瞻科技等模组厂暂停发货,并重新评估报价。根据中国闪存市场的数据,2025年10月DRAM指数环比上涨33.98%,NAND指数环比上涨29.69%。由于全球CSP扩充数据中心规模,带动整体DRAM价格上扬,TrendForce上调2025年四季度DRAM价格预测,预计四季度一般型DRAM价格涨幅从先前的8%—13%上调至18%—23%。

存储或进入“超级周期”

对于存储行业后续走势,招商证券研报认为,进入2025年三季度以来存储行业全面进入加速上行周期,不同于此前供给侧减产或退出带来的价格短暂上行,本轮存储行业上行周期主要系AI时代下存储需求爆发推动,同时供给侧产能开出有限,因此行业供需缺口持续扩大,价格加速上涨。在此背景下,海外存储原厂盈利能力持续提升,国内部分存储模组公司快速扭亏为盈,2025年下半年利润预计将加速释放,利基存储芯片和存储产业链配套公司亦将持续受益于存储涨价浪潮。

摩根大通表示,“内存饥渴”趋势正在推动整个行业进入结构性增长阶段,DRAM市场正迎来一个从2024年持续至2027年的“前所未有的四年定价上行周期”,预计到2027年,全球存储市场规模将达到近3000亿美元。

需要关注的是,存储上一轮上行周期还是2016年前后,与智能手机时代相伴而生,持续时间长达5年之久,期间美国费城半导体指数上涨超400%。这次存储周期又将持续多久,让我们拭目以待

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61