科技熄火,消费雄起,这支龙头股竟然历史新高了!

最近,全球的科技股出现调整,像昨夜,英伟达大跌3%、美光大跌4.8%...

国内方面,A股光模块、PCB、半导体悉数熄火,明星股新易盛、胜宏科技、华虹半导体悉数回调!

从行情结构上看,临近年底,机构明显高切低,市场风格有所转换!

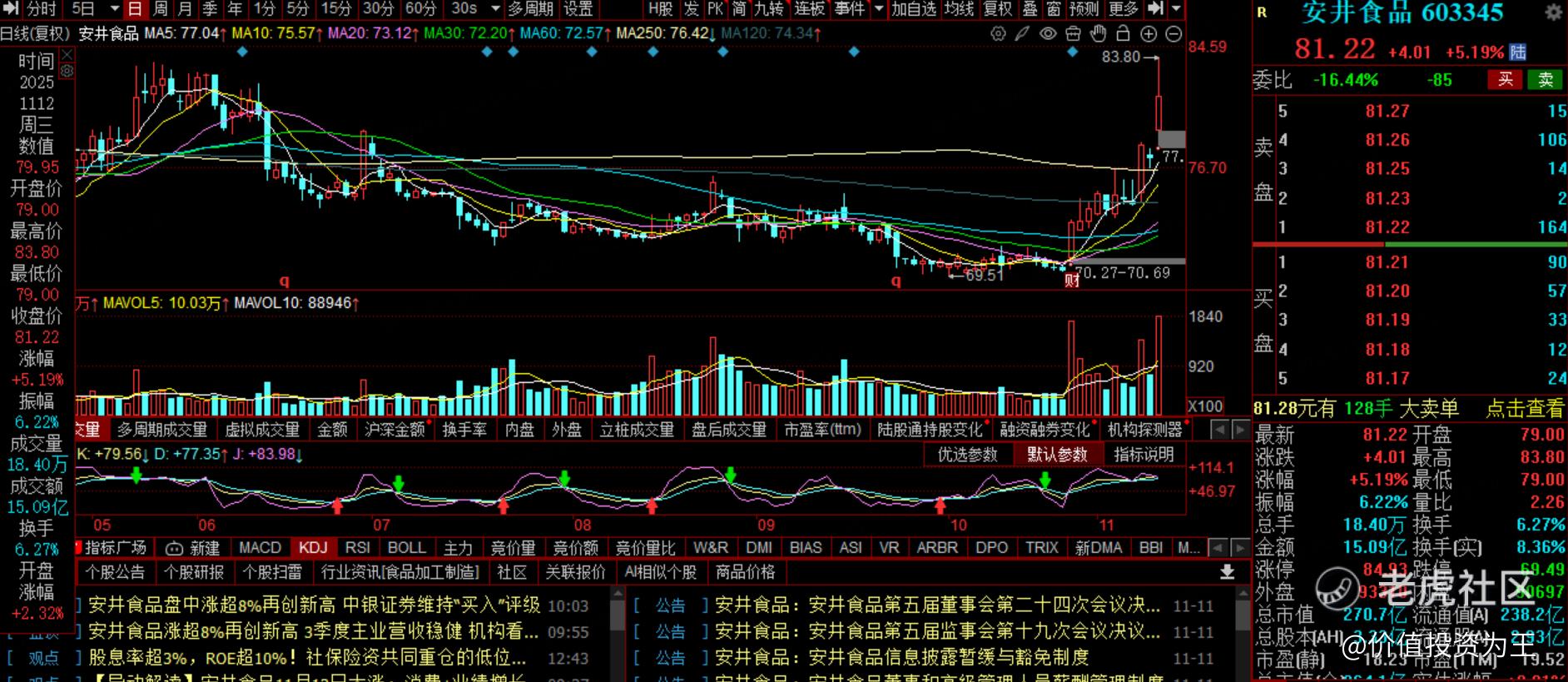

在科技股回调下,消费股悄悄走强,今日沪上阿姨涨超30%,八马茶业涨超18%,安井食品历史新高! $沪上阿姨(02589)$ $八马茶业(06980)$ $安井食品(02648)$

这波消费股浪潮并非单纯的补涨或风格转换,背后是有基本面支撑的!

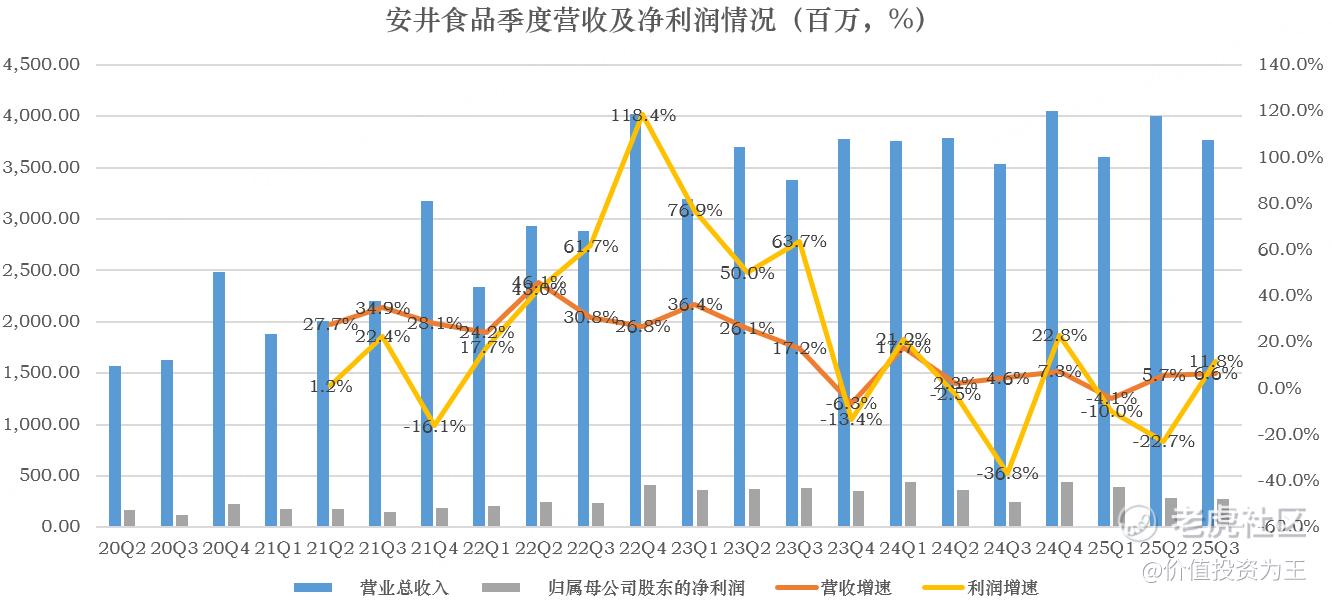

拿安井食品为例,公司三季度营收37.7亿,同比增长6.6%;净利润2.7亿,同比增长11.8%:

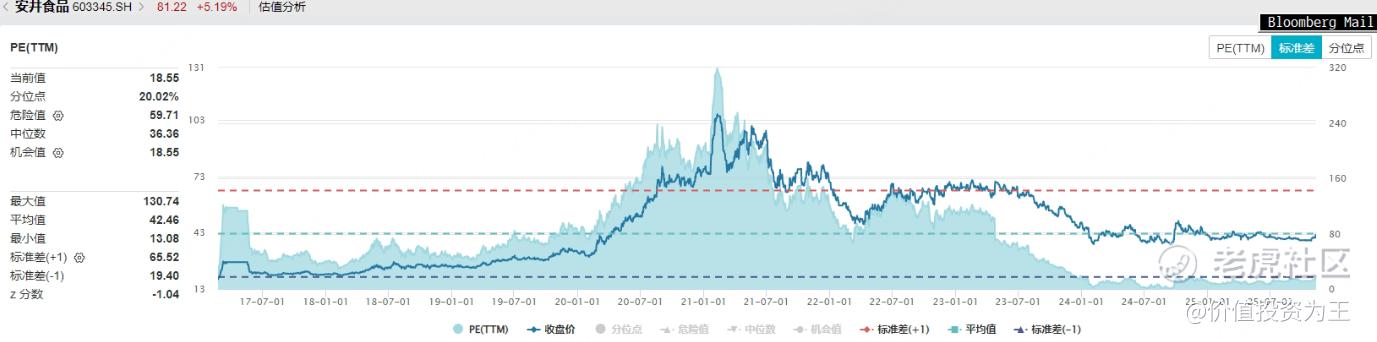

这份业绩跟半导体等科技股无法媲美,但在三季报披露前,安井食品股价十分疲软,较年初跌超10%,丝毫未享受到今年的牛市行情!

持续阴跌下,安井食品的市盈率估值被压缩至14倍,即使一轮大涨后,现在的市盈率也不过18.6倍:

从分红上看,安井食品作为消费股,现金分红比例超65%,股息率超过4%:

此前,虽然安井食品的估值很低、股息率很高,但由于增收不增利,净利润持续下降,如今年二季度,安井营收增长5.7%,但净利润下滑22.7%,导致投资者用脚投票。

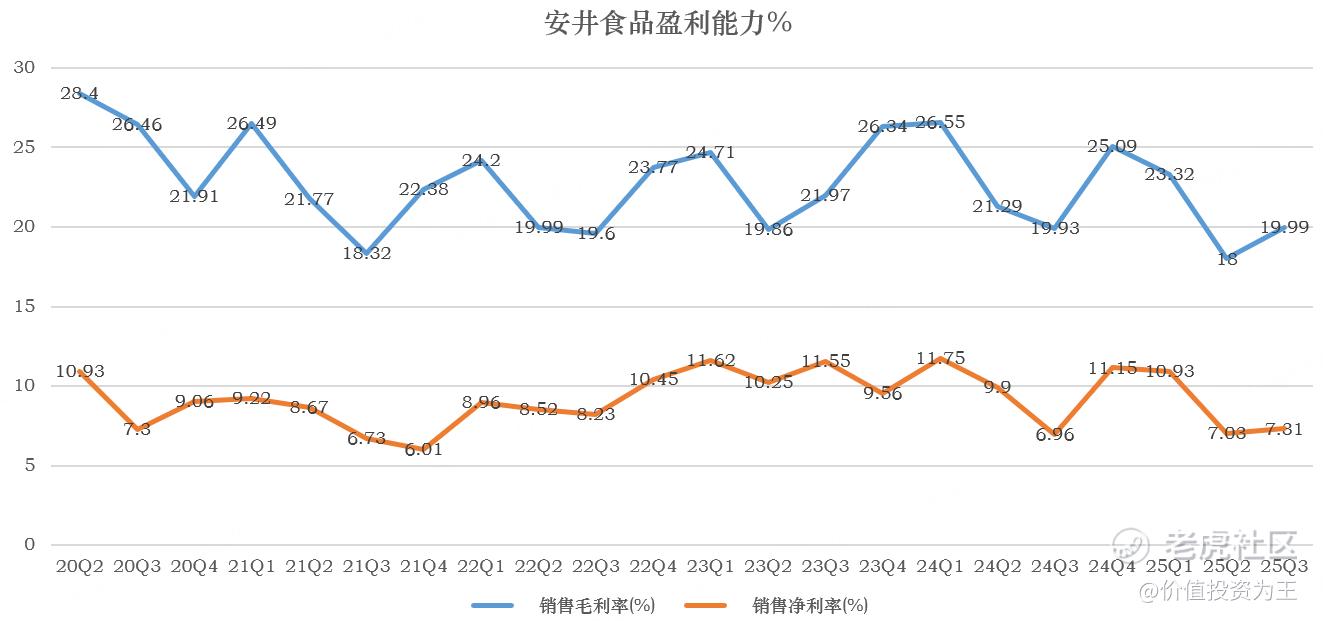

安井业绩下滑的原因跟整个消费大环境有关,消费者捂紧钱包,加上竞争加剧,安井食品的盈利能力出现下滑,今年二季度,安井的毛利率一度跌至18%,创多年来新低:

由此来看,之前安井食品股价下跌合乎情理,但三季报大超预期,净利润恢复正增长,毛利率也止跌回升,高于去年同期。净利润率在费用率下滑的情况下,同比增加0.34个百分点。

净利润转增,加上低估值和高分红,瞬间引爆了资金的热情,从成交额来看,三季报公布后,安井食品明显放量,且股价涨势摆脱技术指标束缚,呈现出机构资金疯狂补仓的特性:

其实,安井食品之前的营收多数时候都保持了正增长,但由于业务调整需要时间,相关的费用投放无法马上减少,导致净利润比营收恶化很多。

而随着消费行业持续低迷,以及公司降本增效的开展,安井食品的费用率得到了控制。今年三季度,安井销售费用仅增长1.4%,大幅低于6.6%的营收增速;管理费用同比下滑9%、研发费用同比下滑5%,明显提升了净利润。

由此来看,安井食品的基本面明显好转。

除了降本增效外,安井也采取了很多动作来应对消费萎靡,如公司与盒马、胖东来、山姆等大型商超合作,推出定制化产品;再如公司推出众多新品,像火山石烤肠,今年上半年的营收增速高达100%;新推出的牛羊肉卷,上半年销售额3500万,同比翻倍!再如公司收购了鼎味泰,切入烘焙赛道!

总而言之,安井食品所在的冷冻食品赛道长坡厚雪,目前中国人均速冻食品消费量仅10 公斤,远低于发达市场(美国62.2 公斤、英国 45.9 公斤及日本 25.3 公斤),蕴含巨大的增长潜能。

随着十五五规划,高层将提升消费列入重点目标,未来,消费行业企稳是大概率事件。

低估值+业绩回暖,部分消费股迎来绝佳布局时间!

$安井食品(603345)$ $中国中免(01880)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61