港股收评:恒指涨0.85%,金融、石油等权重股活跃,光伏股走弱

港股三大指数集体收涨,恒生指数、国企指数盘中一度冲高至1.2%,恒指更是一度站上27000点大关,最终分别收涨0.85%及0.82%,恒生科技指数表现相对较弱,小幅上涨0.16%。

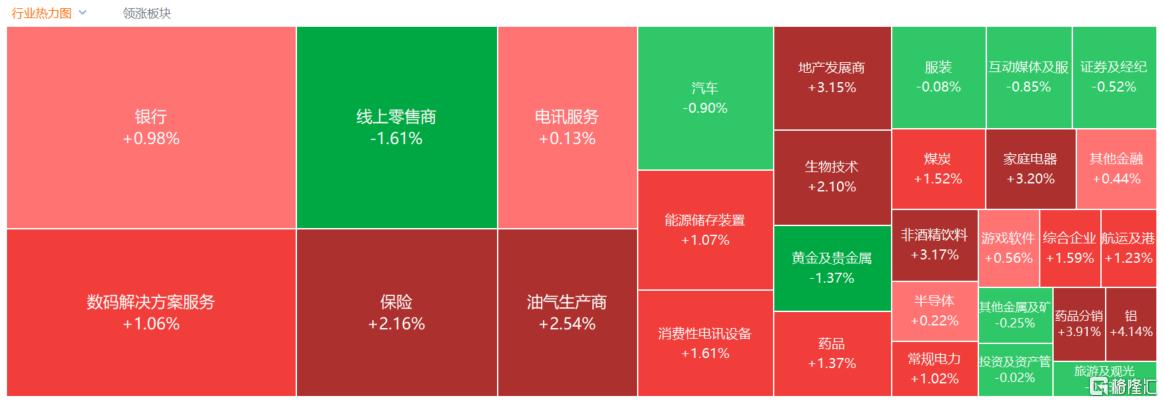

盘面上,大型科技股呈现涨跌不一行情;内银股、石油股、保险股等权重表现活跃,尤其是工商银行、农业银行、中国海洋石油均创历史新高;家用电器双11销量亮眼,海信家电涨7%领衔家电股上涨,生物医药股、濠赌股、脑机接口概念股纷纷上涨。另一方面,中国光伏行业协会声明,网络流传的小道消息均为不实信息,光伏股全天疲弱,稀土概念股、黄金股普遍走低。

具体来看:

大型科技股涨跌不一,京东健康涨超5%,美的集团涨超4%,小米涨1.68%,蔚来跌超6%,小鹏汽车跌超3%。

家电股齐涨,海信家电涨超8%,TCL电子、美的集团涨超4%,海尔智家、创维集团等跟涨。

消息上,京东昨日晚公布双11各项数据。从销售品类数据来看,京东3C数码品类、大家电、小家电线上销售占行业第一,日用百货同比增速达36%,服饰品类同比增速达30%。

铝业股表现活跃,中国宏桥涨超5%创历史新高,中国铝业涨超4%,兴发铝业涨1.69%。

消息上,银河证券指出,中美经贸和谈元首会晤达成重要共识,市场宏观预期与风险偏好有望改善,美联储在四季度持续的降息与可能的停止缩表并开始扩表有望提升市场流动性,这均将有利于铜铝等工业金属大宗商品价格上涨。而海外铜铝龙头企业事故频发对全球供应的扰动也将提升铜铝的价格弹性。2025年四季度铜铝行业业绩增速有望进一步提升。

濠赌股走高,新濠国际发展涨超7%,银河娱乐涨超4%,美高梅中国涨超3%,金界控股、永利澳门等跟涨。

保险股走强,中国人寿涨超4%,新华保险、中国财险、中国人民保险、友邦保险涨超3%,中国太平、中国太保等跟涨。

消息面上,险企投资向好助推净利润超高增长,三季报业绩表现大幅好于预期,NBV增速继续提升。其中,中国平安公布的业绩显示,2025年前三季度仍实现归属于母公司股东的净利润1328.56亿元,同比增长11.5%,另外,该公司第三季度归母净利润当季同比大幅增长45.4%,整体业绩呈现加速状态。

脑机接口概念股走强,脑动极光-B涨超7%,微创脑科学涨超3%,联想集团、南京熊猫电子股份等跟涨。

消息面上,由上海阶梯医疗科技有限公司自主研发的“植入式无线脑机接口系统”目前已正式进入国家药品监督管理局医疗器械技术审评中心(CMDE)的创新医疗器械特别审查程序,这是国内首个进入该“绿色通道”的侵入式脑机接口产品,标志着中国在这一前沿科技领域的产业化进程迈出了从临床验证到市场准入的关键一步。

光伏大跌,协鑫科技跌超7%,新特能源跌超6%,福莱特玻璃跌超5%,信义光能跌超4%,山高新能源、信义玻璃等跟跌。

消息面上,中国光伏行业协会发布关于网络不实消息的声明称,协会在相关部委的坚强指导下努力推进行业自律和“反内卷”工作:从供需两端共同发力,市场化、法制化地推动相关工作。当下,中国光伏行业协会和行业内各企业正一道努力,相关工作正在稳步推进。网络流传的小道消息均为不实信息,望请各位注意甄别,慎重决策。

黄金股普跌,集海资源跌超5%,紫金黄金国际、灵宝黄金、中国黄金国际跌超2%,招金矿业、山东黄金、潼关黄金等跟跌。

今日,南向资金净买入42.86亿港元,其中港股通(沪)净买入33.97亿港元,港股通(深)净买入8.89亿港元。

展望后市,招商证券指出,当前市场预期与基本面存在预期差,反带来布局机会。随着美联储降息、中美关系缓和及国内产业政策落地,港股有望在盘整后打开上行空间。配置上建议重回“哑铃策略”,攻守兼备:进攻端关注科技(AI链)与有色金属,防守端聚焦高股息与困境反转板块。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61