EVgo的“反转”剧本:利用率提升是引爆利润的终极杠杆

随着电动汽车充电桩运营商EVgo公司将战略重心从单纯追求充电桩数量增长转向提升充电桩利用率,该公司正逐步成为一个颇具吸引力的投资选项。有外国分析师认为,目前,EVgo已朝着调整后EBITDA扭亏为盈的方向迈进,未来的资金风险也随之降低。若EVgo能守住3至3.50美元区间的支撑位,其投资价值将更为凸显。

作者:Stone Fox Capital

战略核心转向:聚焦利用率提升

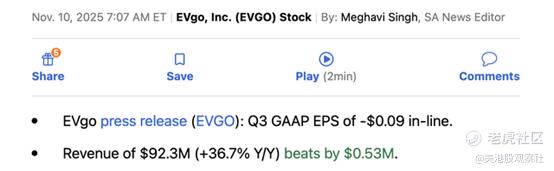

EVgo公布的2025年第三季度业绩持续改善,营收同比增长37%,达到9200万美元,具体表现如下:

该季度公司调整后EBITDA仅亏损500万美元,较去年同期的900万美元亏损大幅收窄。需要注意的是,EVgo运营的充电网络涉及高额折旧成本,因此EBITDA指标并不能很好地反映公司是否实现了调整后利润。

然而,EVgo将战略重点转向“同站点利用率”的举措,使其投资逻辑变得更具吸引力。在充电桩行业发展初期,许多企业的投资逻辑存在偏差:它们一味地新建充电站或增加充电桩数量,却未考虑现有站点的利用率是否足以支撑新站点的布局。

据EVgo估算,充电桩成本中约28%与租金、税费等固定成本相关。显然,利用率的提升将带来显著的杠杆效应——由于固定成本不会随利用率增长而增加,更高的利用率能大幅摊薄单位成本,提升盈利空间。

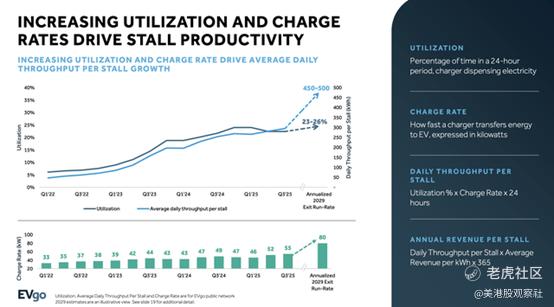

对于EVgo这类充电桩运营商而言,提升利用率主要有两种途径:一是提高“充电吞吐量”(即单位时间内的充电量),二是提高“时间利用率”(即充电桩处于工作状态的时间占比)。在电动汽车行业中,提高充电吞吐量是更核心的目标,因为这意味着车辆充电速度更快,能显著提升用户满意度。

数据显示,EVgo的充电吞吐量已从2022年第一季度的不足50千瓦时/小时,提升至2025年第三季度的295千瓦时/小时。该公司的目标是,到2029年将充电吞吐量进一步提升至450-500千瓦时/小时,而这一目标仅需将时间利用率小幅提升至25%左右即可实现。

充电吞吐量的提升将推动营收大幅增长,并产生强劲的杠杆效应。目前,以过去12个月为统计周期,EVgo充电网络业务的毛利率已达到37%。

宏大目标:2029年财务指标展望

EVgo仍维持着截至2029年的长期财务目标。2025年,该公司计划新增700多个充电桩,年底前使充电桩总数接近5000个,同时进一步提升现有充电桩的利用率。

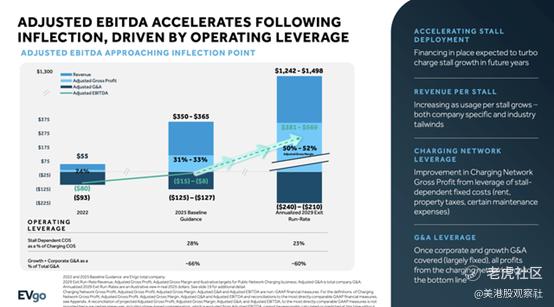

根据规划,未来4年(即截至2029年),EVgo的营收目标将实现超三倍增长,突破12.4亿美元;调整后EBITDA目标为5亿美元。此外,随着系统利用率提升带来的强劲杠杆效应,公司毛利率预计将从2025年的不足40%提升至50%。

不过,当前市场对EVgo的目标态度较为谨慎:该股市值已回落至仅略高于10亿美元的水平,而2025年公司营收目标为3.5亿美元(此外可能包含一次性的辅助业务增量收入)。分析师普遍对EVgo的激进目标持保留态度——一致预期显示,2027年该公司营收目标低于6亿美元,2029年营收仅能达到10亿美元,较EVgo自身指引的上限差距高达5亿美元。

在上述财务预期下,若EVgo股价低于3.50美元,其投资吸引力将显著上升。目前,该公司面临的最大担忧是:为持续扩建充电网络,需承担较高的债务水平。

截至最新财报期,EVgo的债务规模为1.57亿美元,现金及现金等价物约为1.95亿美元。尽管公司仍可获取额外资金,但考虑到其运营现金流即将接近盈亏平衡点,未来的资本支出需依赖现有现金或新增融资(如发行更多债务)来支撑。

2025年,EVgo的资本支出预计超过1亿美元,目标是将每个新充电桩的成本降至约7.5万美元。即便如此,对于一家仍处于调整后EBITDA亏损状态的公司而言,其资本支出规模依然庞大——仅2026年计划新增的1500个充电桩,就至少需要1.12亿美元的资本支出支持。

从估值角度看,该股当前股价对应2026年营收目标的市销率(PS)约为2倍,这一估值水平为当前股价提供了支撑。

总结

对投资者而言,核心结论在于:EVgo通过聚焦充电桩利用率、推动业务扭亏为盈,正逐步转型为一家具备投资价值的企业。投资者可借助当前3.50美元左右的稳固支撑位,考虑对该股进行投资布局。

$EVgo Inc.(EVGO)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61