VSTAR每日美股行情(14/11/2025)

大盘回顾

数据潮来袭、波动升温

随着美国政府正式结束停摆,大量被延后的经济数据将在短期“集中释放”,市场面临一次短时间高速资讯消化的压力。白宫首席经济顾问哈塞特警告,部分关键数据(如失业率)可能缺失,使整体数据质量偏弱、解读难度上升,也提高了联准会短期按兵不动的可能性,市场避险情绪因此抬头。

美股周四受到美债殖利率回升拖累,主要指数压回至50日均线附近,并收在相对低点。科技股在9月以来急涨后出现估值压力,NVDA下周财报成为下个潜在风险点;AI与半导体板块(NVDA、AVGO、AMD、SMCI、PLTR)普遍回档,思科(CSCO)因上调2026展望逆势上涨 4.6%,凸显AI网络设备的结构性需求。非必需消费领跌,TSLA重挫超过6%,AMZN跌2.7%,反映市场再度担忧降息预期降温下,消费者削减可自由支配支出;Nike(NKE)则在富国升评支撑下逆势走强。

通讯服务同样承压,GOOG下跌2.8%,DIS因内容成本影响获利而大跌近8%。相对抗跌的族群集中在能源、必需消费与医疗保健:能源受油价反弹支撑,而必需消费与医疗保健凭借稳定现金流,在数据噪音提升的环境中成为资金的短线避风港。整体来看,数据密集期可能带来更大波动,市场短线倾向防御布局。

今日盘前分析

降息预期摇摆 + AI资金退潮,市场进入高波动窗口

美股在政府停摆结束后的短暂反弹后,迅速迎来更猛烈的“强震行情”。三大压力交织:数据缺口+降息路径转向不明+AI高估值集中回调,使市场从前高拉回、风险偏好急速降温。美国劳工统计局与经济分析局警告部分就业与通胀数据可能永远缺失,导致联准会12月是否继续降息从原本70%概率急降至约50%,决策层也因“信息残缺”转趋谨慎。

在降息预期降温、美债殖利率重新上行的背景下,科技与AI个股成为调整的核心。纳指单日大跌超2%,NVDA、AMD、PLTR、AVGO等普遍下挫,AI高弹性品种(CRWV、NBIS)在财报不佳后累计跌幅超过10%。机构对“AI泡沫”讨论升温,典型现象包括:好财报不涨反跌(Palantir)、利多兑现拉回(Applovin、博通)、前期暴涨的Oracle涨幅全数吐回。资金则快速转向金融、医疗、必需消费等防御板块,道指逆势创高。

未来一个月的关键拐点在于:

(1)英伟达财报(11/19):AI多头的“期末考”

若营收、指引继续大幅超预期并维持2026乐观展望,AI板块有望迎来反弹与空头回补;反之若语气趋保守或看到客户消化库存压力,则AI估值修正恐延长。

(2)数据密集补发+12月FOMC

随着停摆结束,自本周起包括PPI、零售销售、非农等关键数据将密集公布。若“软着陆+通胀回落”,降息路径有望重回友善,与AI成长叙事共振;若“通胀下不来+就业走弱”,则风险资产将承受更高折扣率压制。

技术面上,标普500指数11月第三度下跌超过1%,昨日跌幅1.66%为本月最深,短线已从上升趋势转为震荡格局;若11/7低点 6,631 跌破,将打开更深一层的回调空间。中期来看,AI产业结构性趋势未变,但当前高估值使市场对利率与数据变化极度敏感,波动加剧属必然现象。

在此环境下,建议保持更高现金部位、加强风险管理,并在优质AI龙头或具实际业绩支撑的标的出现深度回调时,采取分批布局策略。

NAS100

技术面转弱,短线进入关键支撑攻防

纳指100在经历连日回调后,技术面已进入明显的弱势结构。图中可见,指数在 25,600 一带形成“下降三角形”后向下跌破,随后一路沿 20EMA 下滑,空头主导节奏明确。昨日更进一步跌破前低支撑(约 25,000),并多次在黑色水平支撑带附近反复震荡,显现买盘承接力偏弱。

MACD 已长时间维持在零轴下方,快慢线继续扩散并未出现明显收敛,显示空方动能仍占优势。若短线无法稳稳站回 25,000 之上,指数恐再度测试下方区间(约 24,800–24,850)。反之,若能重新收复 20EMA 并突破 25,200,则有望触发一轮技术性反弹。

整体来看,NAS100 仍处于调整周期中,支撑攻防将决定未来 1–2 日的波动方向。短线交易者宜保持谨慎,耐心等待方向明确后再行布局。

VIX (恐慌指数)

VIX 再度站上 20,市场恐慌情绪快速升温

VIX 指数近日再度向上突破 20 大关,显示美股波动率显著升温,投资者风险偏好明显收缩。整体结构上可见,VIX 在 9–10 月期间多次于 16–18 区间构筑底部,一旦出现宏观不确定或科技股大幅波动,便迅速弹升。当前的上涨幅度虽不及 4 月的极端尖峰,但与近期 AI 权值股回调、降息预期急速降温的市场环境相吻合,属于典型的“避险抬头”反应。

若 VIX 能维持在 20 以上并持续上冲至 22–24 区间,将意味着指数可能延续震荡偏弱的走势;反之若快速回落至 17–18,下跌压力将有所缓解。总体而言,波动率曲线已由“低波舒适区”转向“警戒区”,短线投资者应关注仓位控管、并提高对突发行情的应对准备。

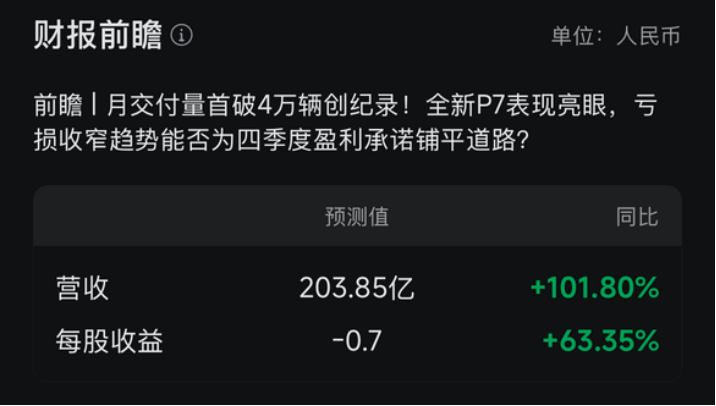

小鹏(XPEV)

XPeng Q3 前瞻:Physical AI 带来新动能,盈利拐点临近

分析师重申小鹏汽车买入评级,核心理由来自两大催化剂:Physical AI 技术加速落地与 11 月 17 日 Q3 财报预期强劲。公司在近期举办的技术工作坊中展示了 VLA 2.0 视觉语言行动模型、Robotaxi、下一代人形机器人 IRON、飞行汽车等多项关键技术,形成完整的“Physical AI 生态”。这些应用已明确量产路径,显示小鹏在物理智能赛道的领先地位正从概念走向商业化。

从基本面来看,小鹏 Q2 营收达 25.4 亿美元,同比增长强劲,并全面超预期。市场预计 Q3 营收约 28.7 亿美元,环比增长近 13%,且分析师上调预期的比例大幅提高,反映普遍看好其交付与营收节奏。毛利率方面,小鹏已从 2023 年低谷显著回升至约 17.3%,与特斯拉和比亚迪齐平,未来预计受益于机器人、自动驾驶技术与硬件协同效应进一步扩张。

风险项包括:小鹏 2025 年全年仍大概率录得亏损,估值在盈利修复前偏高;公司过去五年长期债务从 3 亿美元升至近 19 亿美元,同时发行新股造成约三分之一的股本摊薄,这些因素可能压制短线表现。

整体而言,小鹏正处于“技术突破+基本面改善”的双线推进阶段,Physical AI 产品矩阵带来的长期增长逻辑强化;在 Q3 财报前夕,分析师维持小鹏为 Physical AI 概念中最具上升潜力的标的之一。

技术面来看,本周出现强势放量突破,股价一举站上 26–28 美元区间,创下近半年新高。当前的回落属于涨多后的正常消化,价格仍稳定在 20 日 EMA(约 24 美元)上方,趋势多头结构并未遭到破坏。只要股价维持在 24–25 美元的突破区间之上,整体趋势仍偏向多头。若后续能重新突破 27.5–28 美元压力,将有望再度挑战年内高点。

整体而言,XPEV 当前处于“强势突破后的小幅回踩”,技术面健康,回挡反而为财报前的低风险布局窗口。短线支撑看 25 与 24,突破 28 则视为下一波趋势启动信号。

特斯拉(TSLA)

TSLA 跌破颈线确认 M 顶,技术面转空

Tesla 的技术结构已全面转弱。本周早些时候已提示特斯拉出现潜在M顶形态,昨日的大阴线正式 跌破颈线(约 412 美元),不仅确认了该反转结构,也触发了技术面的系统性卖压。加上股价同步跌破 20 日 EMA(438),形成“结构反转+均线破位”的双重空头讯号。

MACD 继续在零轴下方扩散、柱状体增深,显示空方动能仍在增强,暂未出现止跌迹象。当前 TSLA 已进入 400–412 的前低区间,若 400 美元整数关口失守,M 顶量度跌幅将指向 385–390 区间;反之,若意外强势收复 412,并站回 20EMA,才有机会展开短线反弹。

整体来看,TSLA 已从震荡转为明确下行结构,形态确认后的卖压可能持续释放。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61