"小非农“亮红灯!ADP预估就业人数骤减 高盛警告:10月非农或减少5万

FX168财经报社(北美)讯 随着创纪录的美国政府停摆即将结束,就业市场再现疲态迹象。根据薪资处理机构ADP最新发布的高频数据,美国私营部门就业市场在10月底出现轻微收缩。

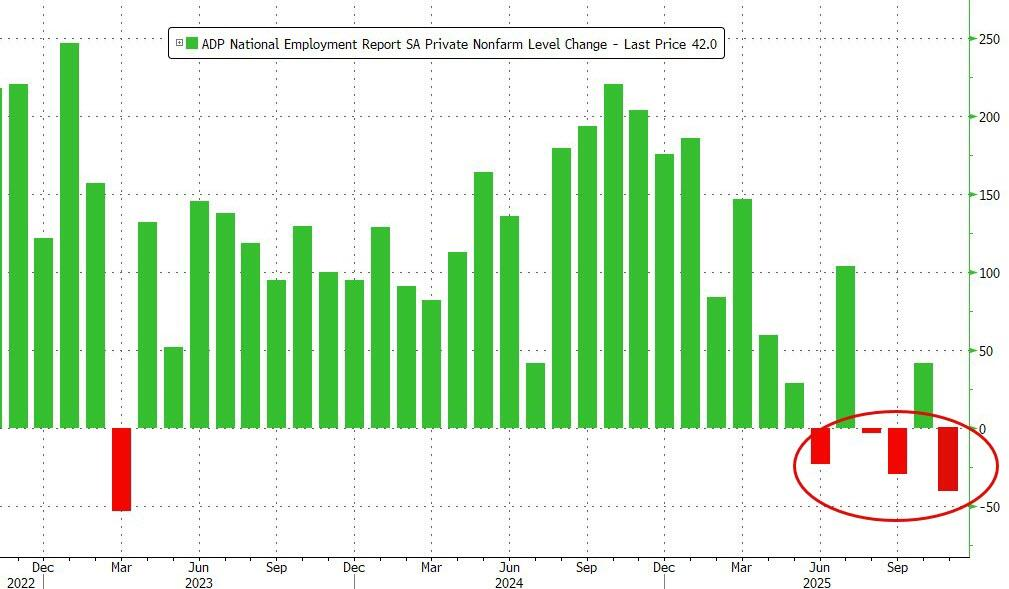

ADP数据显示,截至10月25日的四周内,私营部门雇主平均每周削减约11,250个岗位。尽管ADP上周公布的月度数据曾显示,10月私营企业共新增42,000个岗位,为三个月来的首次回升,但最新的高频数据表明,这一增长主要集中在月初,月底明显放缓。

尽管这一增长受到欢迎,但它并非基础广泛。教育和医疗保健以及贸易、运输和公用事业引领了增长。在专业商业服务、信息以及休闲和酒店业,雇主连续第三个月裁员。越来越多人认为,由于对工人的需求减少和供应短缺,就业增长将在无限期的未来保持缓慢。

ADP在报告中指出:“劳动力市场在10月下半月难以持续创造新岗位,显示出就业动能的不均衡。”

该机构首席经济学家内拉·理查森(Nela Richardson)则表示,10月的招聘回暖“力度有限,且缺乏广泛性”。

在ADP的就业数据显示美国劳动力市场正在放缓之后,美国国债期货大幅上涨,美元指数下滑,现货黄金小幅走高。美国10年期国债期货上涨,隐含收益率较周一收盘的4.12%下跌了4个基点。

根据与政策会议日期挂钩的掉期数据显示,货币市场也增加了对美联储降息的押注,定价下个月降息的可能性超过60%。

ADP上月宣布,将基于其实时薪资样本数据,每周二发布一次ADP全国就业报告的周度估算版,以便更快速地反映私营部门就业变化。

在美国政府自10月1日起陷入停摆、劳工统计局(BLS)暂停公布官方就业数据的背景下,ADP的高频监测成为市场判断劳动力市场健康状况的重要参考。

经济学家普遍认为,自9月以来,美国就业增长已出现放缓迹象,“最多只能称为温和”。多位分析师指出,随着招聘减少、部分行业裁员加剧,失业率可能已出现小幅上升。

根据ADP的最新分项数据,中小企业就业波动最为明显,而金融、房地产与信息服务等行业的新增岗位数量有所减少。

政府停摆冲击统计发布 美联储决策面临不确定性

这场持续超过一个月的政府停摆,不仅令官方就业数据缺失,也使市场对经济增长状况的判断更趋模糊。经济学家预计,随着停摆预计在本周结束,美国政府可能将在未来数周补发过去两个月的就业与通胀数据,以便恢复经济统计的连续性。

高盛估计,美国10月非农就业岗位减少约5万个,将为2020年以来最大降幅。其就业增长追踪指标从9月的8.5万个放缓至5万个,另有10万个岗位因特朗普政府推行的“延期离职计划”被裁减。该行指出,裁员人数上升,劳动力市场指标走弱。

市场的关注焦点正在转向美联储的12月会议(12月9日至10日)。

分析人士指出,美联储如何解读劳动力市场疲软,将成为是否继续降息的关键因素。

此前,美联储在10月会议上小幅降息25个基点,若最新数据继续显示就业放缓、消费信心减弱,决策层可能会倾向于进一步宽松。

经济学家:就业放缓或为“温和降温”,非全面衰退

尽管就业增长乏力,但部分经济学家认为,目前的放缓尚不构成衰退信号。

美国晨星首席经济学家普雷斯顿(Preston Caldwell)表示:“私营部门招聘放缓更多与政策不确定性与企业投资收缩有关,而非劳动力需求的系统性崩塌。”

他认为,如果政府停摆迅速结束、数据发布恢复,美联储或将采取“观望降息”的策略,而非立刻行动。

总体来看,ADP的最新数据表明,美国就业市场在10月经历了一次“短暂反弹后的再度疲软”。

在财政政策受限、官方数据缺失的背景下,企业招聘信心仍显不足。随着政府重启运转、市场重新聚焦通胀与利率走向,就业质量与招聘广度将成为判断美国经济能否软着陆的关键变量。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.22

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.21

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管85.00

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照75.97

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管63.65

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.91

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|82.31

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61